はいどうもソーシャルレンディングの通知簿の運営するエニートです。

2019年多くの問題業者が出てきたソーシャルレンディング業者。(みんなのクレジットなんか今現在ホームページを消していますからね。白石氏の裁判の結果は当ブログでも記事にしていきたいと思います。)

そのソーシャルレンディング業者が倒産した場合どうなるのか?というのを今回は解説していきたいと思います。(変なソーシャルレンディング業者に投資されてしまっており、裁判をされている方は非常に大変だともいます。応援しています。)

Contents

- 1 ソーシャルレンディング業者が倒産した場合どうなるのか?

- 2 ソーシャルレンディング業者が破産申し立てを受けた場合投資家は何を必ずすべきなのか?

- 3 危険なソーシャルレンディング業者に投資をしないのが破産&倒産に対する最大の防御策!

ソーシャルレンディング業者が倒産した場合どうなるのか?

通常のケースであれば、破産債権として破産手続きにおいて取り扱われることになります。

これってどういうこと?と思われる方もいらっしゃると思いますので、再度解説していきたいと思います。

まずソーシャルレンディング業者が倒産した場合、出資金や預かり金は破産債権として取り扱われ、他の一般債権者とともに平等分配されます。

じゃあ優先債権者ってなんなの?って話ですが、それは従業員の給与とかですね。

優先債権者に債権が優先されて渡された後、残りを一般債権者で分配されます。

ですのでそもそも体力がない(最悪のケースは詐欺目的の業者の場合)ソーシャルレンディング業者が倒産した場合、一般投資家にほとんどお金が返ってこない。というケースも十分考えられます。

また少し話がずれますが、率直に言ってしまって悪意の塊であったみんなのクレジットなど投資家に返済したのはわずかに3%。

倒産以外にも悪意をもった詐欺業者が紛れ込んでいるというのもソーシャルレンディングにおいて気を付けなければなりません。

では破産&倒産の具体的なケースを見ていきましょう。

クラウドリースがmaneoマーケットから破産申し立てをされました。

投資家に対して一度も誠実であったことがないクラウドリースですが、ついにmaneoマーケットから破産申し立てをうけました。クラウドリースに破産申し立て!貸し倒れ!全案件遅延!

詳しい内容は上記記事をご参照ください。

なぜ破産申し立てがおこなわれたのか?というのをmaneoマーケットが性善説(すこしでも資産の回収に動いている。)という前提に立つと、これ以上資産の流用をさせないためです。

というのも破産が決定すれば、それは破産管財人が管理することなり、たとえ社長であってもその資産を持ち出すことはできません。

今のところクラウドリース自体は最悪といえますが、最悪の中でも特に一番最悪のパターン。倒産時一切の資産がなかったため、投資家に1円もかえってこない。というパターンを防ぐためといえます。

クラウドリースに投資されてない方は私には関係のない話と解釈するのではなく、ソーシャルレンディング業者が破産した場合どうなるのか?というのを観察していただければと思います。

ソーシャルレンディング業者が破産申し立てを受けた場合投資家は何を必ずすべきなのか?

これはmaneo関係のはなしではなく、ソーシャルレンディング業者全体に言えること。(むしろmaneoはパルティール債権回収会社が代行して債権回収に動いていますが、他の業者ではどこかが代行して回収にうごいてくれるというのはあり得ないでしょう。)

倒産時とことなり、投資家が必ずしなければならないこと。それは自らが債権者であることを申告することです。

ソーシャルレンディング業者の破産のプロセスはどのように行われるのか?

まずは当事者または第三者の破産申し立てからプロセスは開始されます。

破産申し立て

裁判所による検討

破産決定

破産管財人の選定

そしてその後債権者集会が行われ、債権者に分配。

こういったプロセスをとります。

債権者届け出のする意味とは!

債権者の届け出を行うことで、破産管財人から配当がもらえる可能性があります。

可能性とかく理由は通常破産する会社は十分な債権をもっていないことがある。そのため可能性があると表記させていただきました。

具体的には下記弁護士様の記事をご参照ください。

2.債権届出書を出す意味

そして、管財人による配当は、債権届出書を提出された債権者の皆さまがたに、債権額に応じてなされます。

そうすると、債権届出書を提出していなければ、配当してもらえない可能性があるということです。

また、債権額に応じて、とはどういう意味でしょうか。

たとえば、さきほどの例でいうと、破産者は借金1億円のうち9000万円をA銀行に、1000万円をBさんに借りていたとします。管財人が集めた財産は1000万円。借金総額1億円のちょうど10分の1です。

そうすると、

A銀行には9000万円の10%の900万円、

Bさんには、1000万円の10%の100万円

を配当します(※厳密には管財人の報酬などもここから支払われますが、説明のため省きます)。

3.配当がないことも多い

ただし、多くの破産事件の場合、配当できるほどの財産は集まりません。

そうすると、債権者の皆さま方が、お忙しい中大変な思いをして債権届出書を完成させて提出されたとしても、それに見合うだけのメリットがないことも多いことになります。

ですので、債権届出書を出す・出さないは債権者の皆さま方の自由です。出さないからといって処罰されることはありません。債権届出書を出さないデメリットは、配当できるほどの財産が集まった場合に、届出書を出してさえいればもらえたはずのお金を配当してもらえないことがある、ということです。

今日は債権届出書のお話でした。

危険なソーシャルレンディング業者に投資をしないのが破産&倒産に対する最大の防御策!

ソーシャルレンディングの倒産に対する可能性を記事にしましたが、投資家の最大の防御策はそもそも倒産リスクが高いソーシャルレンディング業者や詐欺の可能性がある業者に近づかない。

これが一番の防御策です。

また基本的にはソーシャルレンディング業者が倒産&破産した場合は上記プロセスをとります。

が、CREALとFUNDSは若干異なります。そしてその安全性の内容についても2社は大きく異なる。

CREALは預り金口座が信託保全。FUNDSは貸付先が投資家に返済の義務を負う。

これがこの2社のが他のソーシャルレンディングを圧倒している理由の1つでしょう。

ソーシャルレンディング&クラウドファンディング業者で倒産時の安全性が高いのはこの3社!

この安全性というのは倒産時の安全性の話になります。(ファンドの安全性ではない。)

具体的に何故安全なのか?と説明できる3社になります。

CREALとオルタナバンクは信託保全されている!

不動産クラウドファンディング業者であるCREALとソーシャルレンディング業者であるオルタナバンクは信託保全されています。

これってどういうこと?というのを解説したいともいます。

まずこの2社が行っている信託保全について簡単に解説したいと思います。

会社が顧客から預かった証拠金を信託銀行に信託することで、FX会社が破産、倒産という事態になっても、信託保全されている資産の範囲内で、信託管理人を通じて返還するというものです。つまり、会社に何かあった際に投資家を守るための仕組み

信託保全されていれば資産の範囲内で、信託管理人を通じて返還してくれる。これが信託保全されていることのメリットとなります。

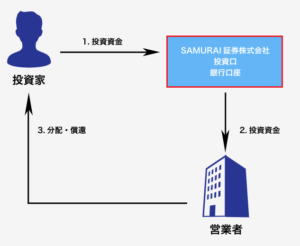

つまり預かり金口座のお金は倒産した場合でも投資家の元に無事に帰ってくる。

これがCREALとSAMURAIのメリットと言えます。

オルタナバンクのお勧めのファンドは利回りは5%と低いものの、日本保証不動産ローンファンドがおすすめです。理由は明確で、日本保証の債務保証がついているからです。日本保証がどうなる?ということは考えられませんし、上述の通りオルタナバンク自身の信頼度、また分別管理の徹底などを考えれば、投資初心者にも屈指のお勧めのファンドと言えます。上場企業のサービスであるため、不正リスクが皆無なのも魅力的ですね。

個人的にはソーシャルレンディング業界で安全性が一番高いのはオルタナバンクの日本保証の保証付きファンドではないかと思っています。(私が今年一番投資をしたいファンドとも言えます。人気がですぎて投資しずらくなってしまえば本末転倒ですが、優秀な業者を取り上げることこそソーシャルレンディングブロガーとして正しい姿勢でしょう。)

詳しい解説が気になる方は下記記事をご参照ください。

オルタナバンクからさくらソーシャルレンディングの日本保証付きファンドが登場!安全性は屈指!

また次にFUNDsがなぜ不正がおこなえず、コロナウイルスの影響が低いおすすめのソーシャルレンディング業者なのかについて解説したいと思います。

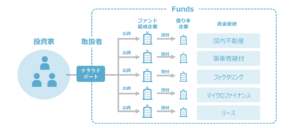

FUNDSのメリット、他のソーシャルレンディング業者との比較

fundsは別格の信頼度を誇る超有力業者と断言しても問題ありません。

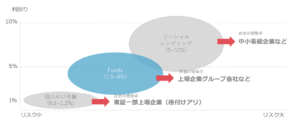

年利1.5~6%(低利回り~中利回り業者)

投資難易度 高(クリック合戦。超人気業者。)

運営手数料 1%台(非常に安いため、投資家にとって有利。)

おすすめランク 5点(5点満点です。)

出金手数料が無料。

まず社長の藤田氏ですが、早稲田大学を卒業後、サイバーエージェントに入社。

その後先ほど上述したクラウドバンクの取締役に就任し、ベンチャー企業ならではのスピード感を体感。また客観的な評価としては巨大な会社の基礎部分を作ったという実績がすばらしい。

また周囲の人物も東大卒、京大卒の方や、起業の経験を多く持つ人物など、怪しい要素が皆無の、信頼に足る人物で固められているという点もGOODです。

このように事業者としてのリスクは皆無と言えるFUNDSですがココの案件として信頼できます。理由としては

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(貸し倒れのリスクが低い企業体力がある大企業のみ。この点が別格の信頼度と言えます。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(超重要!)

5 投資金額が1円から可能という圧倒的敷居の低さ!

6 運用手数料が1%台と非常に安い!(投資家にとって有利!)

はっきり言ってしまえばこのレベルの会社であれば数年後上場しててもおかしくない。

それくらい別格の信頼度を誇る会社と言えます。

また1円から投資できるというのは分配金で再投資可能で、複利で資産運用可能になります。

(クラウドバンクが1000円から再投資可能で最低金額が安かったのですが、fundsは1円から。この点でも投資家にとってありがたい企業と呼べます。)

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

(図のようにソーシャルレンディングほどの利回りはありません。ですがソーシャルレンディングほどリスクがない&事業者としての信頼度が抜群で利回り5%近くあれば私は喜んで投資を行います。)

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

またfundsへの出資者も日本を代表する企業であり、fundsも将来的に上場することが見込まれています。

管理人一押しのFUNDsが何故破産法と関係しているのか!?

それは運用のシステムの違いが関係しています。

つまりどういうこと?と聞かれるとFUNDsは運用中のファンドの資金はfundsに組み込まれず、貸し付け先が潰れなければ投資家にお金が返ってきます。(ディポジット分は某今大遅延を起こしているmaneoと同様に組み込まれます。ですので常に貸し付けている状態にしていれば問題ありませんし、まあ仮になにかあったとしてもすぐに出金すれば良い。一方maneoの場合は運用中でmaneoが倒産した場合返ってこないので、この点で大きく異なります。)

アイフルやデュアルタップのファンドの組成の仕方をみればfundsは安全性という面では間違いなく段違い。

この運用中に万が一があっても、投資家が安全という点で、私はfundsを別格の企業と申し上げているわけです。

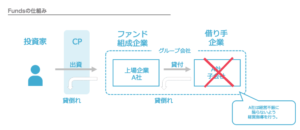

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。ノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

例えばアイフルに出資した場合、当然の事ながらアイフルはそのお金を元にさらにお金を貸し付けます。

万が一その最終貸し付け先がお金を返せなかったとしても、その負債はアイフルが負い、我々投資家への返済義務を負います。

(このように上場企業の関連会社のため、万が一上場企業の借り手の企業が倒産したとしても、その上場企業が代わりに返済の義務を負います。この点で投資家の安全性が非常に高い。)

これがマネオのノンリコースローンとの異なる、最終貸し付け先のリスクを我々投資家が負わなくても良い点!

アイフルやデュアルタップの財務状況的に急に何かがおきるというのは一切考えられません。この点でFunds

は別格の業者のひとつであると言えます。

貸し付け先が上場企業またはそれに準ずる企業!

何故それが投資家にとって有理かと言えば上場企業はソーシャルレンディングの貸し付け先のように突然倒産する可能性はほぼ皆無。

このように貸し付け先の安全性という意味でもFUNDsは別格の企業といえ、間違いなく投資初心者におすすめできる業者の一つと断言できます。

またFUNDs自身はすでに投資先を明記しており、こちらも匿名化解除の影響は皆無であるといえるでしょう。

(2019年のファンドはほぼすべて数分以内に完売。投資家からの圧倒的な人気がうかがえます。)

上場企業への貸付、ノンリコースローンではないため、最終貸付先に影響されず、上場企業が返済の義務を負うなど投資家にとことん安全なファンドを組成している印象です。

率直に申し上げれば、fundsのファンドは上場企業の社債に近い性質をもち、上場企業の宣伝目的のファンドと言えます。(宣伝目的なので投資家に有利。)

またfunds自身も上場企業の支援を受けており、近いうちの上場が見込まれています。

FUNDSの株主構成はやはり群を抜いている

FUNDsの株主構成をみるとおのずとどのような立ち位置の会社なのかわかります。

- B DASH VENTURES株式会社

- 伊藤忠テクノロジーベンチャーズ株式会社

- グローバル・ブレイン株式会社

- 伊藤忠商事株式会社

- SV-FINTECH Fund

- みずほキャピタル株式会社

- AGキャピタル株式会社

- 三菱UFJキャピタル株式会社

FUNDs公式サイトより

どこもすさまじいVC(ベンチャーキャピタル)ですが、特に三菱UFJや伊藤忠テクノから出資されているのもすさまじい。

通常であればスタートアップ企業はこのような華々しいデビューも飾れなければ、多くの広告を打つのは不可能です。

ですがFUNDsに関しては、スタートアップ時に上記ベンチャー企業からすでに7億もの出資を受けているため、このような宣伝をうつことが可能。

また資産の分別管理を行っているという点ではオルタナバンク fundが挙げられます。

オルタナバンクのメリット、他のソーシャルレンディング業者との比較

年利 5%~12% (高利回り業者)

投資難易度 低(超人気ファンド以外比較的余裕有り。)

おすすめランク 4.5点(5点満点)

オルタナバンクは相当な信頼度をもった業者であり、投資を検討しても良い業者と言えます。

要点をまとめてしまうと下記の通り

1 証券会社が運営している。(金融第一種免許を持っている。)

2 親会社が上場企業(他のソーシャルレンディング業者で起こる不正は起きえない。)

3 分別管理が可能で、信託保全されている。(証券会社だから可能。倒産時でも分別管理されているため、お金が返ってくる!)

4 サービサーへ債権譲渡を行う際も、投資家の過半数の同意が必要。(みんなのクレジットやラッキーバンクでおきたようなサービサーへの無断売却有り得ません。)

5 和牛プレゼントキャンペーンなどのユニークなキャンペーンを行っている。

6 今まで一度も貸し倒れが起きていないという実績。

まあ5は半分冗談みたいなキャンペーンですが、1~4までの理由でオルタナバンクは十分投資を検討すべき業者と言えます。(無論和牛はうれしいキャンペーンです。笑)

またファンドとしても仮想通貨マイニングファンドからオーソドックスな不動産ファンドまでそろえているという品揃えが良い点も非常にgoodと言えます。

また超優良業者であるさくらソーシャルレンディングと提携することが正式に発表されました。2020年ソーシャルレンディング投資の中心となる1社は間違いなくオルタナバンク FUNDだといえます。

詳しくはオルタナバンクがリニューアル!さくらソーシャルレンディングとの協業も正式発表!2020年は注目!

上記記事をご参照ください。

お勧めのファンドは利回りは5%と低いものの、日本保証不動産ローンファンドがおすすめです。理由は明確で、日本保証の債務保証がついているからです。(日本保証は地方の銀行の保証すら行っています。)

日本保証がどうなる?ということは考えられませんし、上述の通りオルタナバンク自身の信頼度、また分別管理の徹底などを考えれば、投資初心者にも屈指のお勧めのファンドと言えます。(利回り5%も日本の銀行金利を考えれば十分高利回りですしね。)

日本保証の保証がなぜ安全か?ということが気になる方はオルタナバンクの日本保証の保証付きファンドは何故安全?徹底解説してみた!

こちらの記事をご参照ください。

<追記>

リニューアルされたオルタナバンク FUNDから日本保証の保証付きファンドの登場が発表されました!

(1万人突破記念ファンドは利回り8%。登録しておくべき業者の1社と呼べそうです。)

おすすめランク 4.5点(今後も期待できる。安全性が高いファンドを組成している。)

<追記>

日本保証の保証付きファンドの数が増えてきたことを踏まえ、ランクをSSSに格上げしました。

なぜ安全性が高いのか?というのが気になる方はオルタナバンク fundから年利8%の日本保証の保証付きファンドが登場!評判はどう?おすすめできる?

上記記事をご参照ください。結論としては日本保証の保証付きファンドを年利8パーセントで組成してくれるとするのであれば、今現在もっともおすすめなソーシャルレンディングファンドの一つといえます。

詳しくはオルタナバンク FUNDの公式サイトよりご確認ください。(無料で口座開設できます。)

では次にオルタナバンク fundが行っている資産の分別管理についても解説したいとおもいます。

3 分別管理が可能で、信託保全されている。

(証券会社だから可能。倒産時でも分別管理されているため、お金が返ってくる!)

この信託保全。どいういうことかというと、

投資家の資産は信託財産として預けられいるため、万が一オルタナバンクが倒産しても、信託管理人を通じて投資家へ投資家資金が返済されます。

この点でも独立系と大きく異なる要素と言えるでしょう。(証券会社だからこそできるサービスと言えます。)

オルタナバンクfundの日本保証保証付きファンドの安全性は屈指ですし、オルタナバンク fundは投資適格を満たした業者と断言できそうです。

以下の公式サイトより無料で口座開設可能です。

当ブログは初心者向けに記事を書いているため、どのような業者が高利回りなのか?安全性が高いのか?ということについて下記にまとめました。

是非ご活用していただき、より良い投資生活を送れることを願ってやみません。

信頼できるおすすめのソーシャルレンディング&クラウドファンディング業者

こちらが当ブログ一番の人気記事のお勧めできるソーシャルレンディング業者の一覧です。

おすすめできるソーシャルレンディング業者のおすすめファンド一覧

ソーシャルレンディング業者別のおすすめファンドになります。どれも信頼できる優秀な業者の優れたファンドについての解説になります。

ソーシャルレンディング安全でリスクが低い低利回りおすすめ業者ランキング

ソーシャルレンディングファンド比較!業者別お勧め優良ファンドはこれだ!

不正を起こすソーシャルレンディング業者の特徴

みんなのクレジットやラッキーバンクのような業者に引っかからないために、気を付けなければならない点をまとめました。ご参考にしてください。

危険でリスクが高い不正を行うソーシャルレンディング業者の特徴!信頼できる業者の見極め方!

記事を参考にして頂ければ幸いです。

下記がおすすめ業者のひとつであるfundsの公式サイトになります。

不動産クラウドファンディング業者CREALの公式サイトは下記になります。(こちらも分別管理がされており、万が一の時の安全性が非常に高く、またコロナ禍でも無事償還したという実績があります。)