はいどうもソーシャルレンディングの通知簿を運営するエニートです。

普段はソーシャルレンディングの話を多くしているのですが、私がメインで投資をしているのは米国株投資。

<youtubeで詳しい内容を追記しました。>

https://www.youtube.com/watch?v=1VqMmEFi9rk

動画のが分かりやすいという方は上記動画をご参照ください。

今回質問で老後資金をどうやったら確保したらいいのかわからない!というのをいただきました。

質問者様は一般的な収入の20代独身の方。ですので今回は20代、30代前半という私と同じくらいの年代の方向けにどうやって老後資金2000万の資金形成をすればいいのか?ということを簡単に解説していきたいと思います。(あまりに簡単すぎて拍子抜けするくらいかと思います。)

まあ結論としてはぶっちゃけ積み立てニーサで月3万円何も考えずS&P500に投資し続けていればほとんどの投資家に勝てます。

また私自身は米国株投資をつづけて30で総資産2000万超えたので、なぜ資産が2000万超えたのか?というのにも追記したいと思います。

じゃあまずここら辺から簡単に解説していきたいと思います。

そもそもS&P500って何なの?

とりあえずこのチャートを見てください。

これがS&P500のチャートです。

有史以来S&P500は右肩上がり。大幅にマイナス方向にぶれたとしても15年以上ががちほ(ガチでホールド)していれば、かならずプラスになるという無敵のインデックスファンドといえます。

とりあえず右肩上がりなのはわかった。で、これって何なの?という声が聞こえてきそうなのでこのS&P500について解説したいと思います。

以下が難しい言葉での解説になります。

1.S&P500とは

S&P500は、S&Pダウ・ジョーンズ・インデックスにより算出され、ニューヨーク証券取引所(NYSE Arca、NYSE Amex)、NASDAQに上場している銘柄から代表的な500銘柄の株価を浮動株調整後の時価総額比率で加重平均し、指数化したものです。

1-1.S&P500の誕生

S&P500の起源は1923年。スタンダード&プアーズ社の前身となる企業が26業種・233の企業を含む複数の指数を開発したのが始まりです。現在の形になったのは1957年。60年以上にわたり銘柄を組み組み替えながら市場を反映してきた指数です。

1-2. S&P500の組入銘柄

S&P500の組入銘柄は、様々な条件によってスクリーニングされ決定します。スクリーニング条件には、時価総額や流動性、浮動株の比率や、業績などが含まれており、条件を満たす企業の中からセクターのバランスを加味したうえで決定されます。

まあこれをちょうわかりやすくいってしまえば、アメリカで優秀な500社の株が全部混ざった詰め合わせパックっていうイメージ。

そしてアメリカ(というか先進国は)は常にこの200年間暴落がありながらも常に右肩上がり。ですのでこの詰め合わせパックを購入しておけば、紆余曲折もありながら常に右肩あがりっていうリターンが受けられる。ということになります。

で、この500社の構成銘柄は変動し、人気&実力がある会社はS&P500に入れてもらえ、反対に実力がない会社はS&P500の構成銘柄から外されます。

(アイドルで言えばハロプロ、AKB系、坂道系、エイベックス系の人気グループの人気メンバー詰め合わせパックですね。そりゃあ人気はでるでしょう。ただ私はハロオタなので、ハロの構成銘柄が多いほうが嬉しいですが。)

と少しずれましたが、S&P500が常に右肩上がりのファンドというのを理解してもらえたかと思います。次にS&P500のリターンを確認し、20代であれば約40年、30代であれば約30年毎月3万円投資をし続けた場合のリターンをS&P500の平均リターンで確認してみましょう。(上振れでも下振れでもなく、平均リターンです。)

1973年から2018年までの長期的なS&P500の利回りは年平均で7.1%

1973年から2018年までの長期的なS&P500の利回りは年平均で7.1%(あくまで平均です。)

当然年によっては大幅なプラスになるときもあれば、大幅なマイナスになるときもある。

ですが長期でみれば約7%の利回りに落ちつく。

ですので今回は利回りが7%で毎月3万円積み立てた場合のシュミレーションを行いたいと思います。

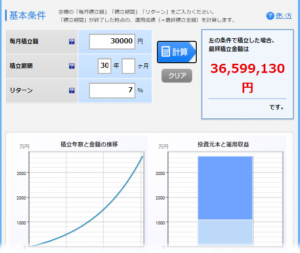

22歳から毎月積み立て3万円を40年した場合

ではまず22歳で新卒で就職した場合、3万円を40年間投資するとどうなるのか?ということについて解説したいと思います。

以下がシュミレートの結果になります。

約7800マンになります。

これはうまくいった場合ではなく、平均的なリターンを得られた場合。期待値としてはじゅうぶんですね。ちなみに投資元本は1440万。

ですので資産運用せず2000万をためるのは至難の業だが、資産運用をすれば2000万ためるのはかなり余裕といえるでしょう。

30歳から毎月積み立て3万円を30年した場合

その場合たまる金額は約3700万円。

これも老後足りないといわれる2000万円を大幅に超えています。結論としては30代前半でも積み立てニーサで30年投資をしても、老後問題は容易にクリアできます。

ここで資産運用をするかどうかがヤフコメで国が悪い!と主張する40代、50代になる分かれ目!

ここはちょっとアイロニックな発言になってしまいますが、そもそも年金だけで豊かなの老後はすごすのは難しく、ゆとりある老後をすごすために必要なのは年金+2000万程度。

というだれでもわかりそうなことを金融庁は指摘しただけなんですよ。

それをマスコミが面白おかしく取り上げて、不安をあおり、ヤフコメでは国が悪い!首相が悪い!という誰かが悪いという発言がつづいています。

ただ冷静に考えてください。日本という圧倒的先進国に生まれて、私を含む何の才能がない人間がそれなりに豊かに暮らせている。そして上述の通り資産運用さえすれば豊かな老後が送れるというボーナスステージに近い国に我々は生まれているわけです。

私は20代、30代の同年代の方にこういった人生を歩んでほしくありません。ですので理詰めで資産運用をしてもらい豊かにくらせる老後を手に入れてほしい!っと思っております。

ではS&P500について説明したところで積み立てニーサの仕組みについて話したいと思います。

積み立てニーサって非課税になるのがメリット

定期預金でも普通預金でもどんなものでも資産運用で資産が増えた場合約20%の税金が課税されます。

例えば1万円増えた場合、2000円は税金で取られます。

先ほど40年間積み立て場合約7800万になる。という記事を書きましたが、20%税金がとられる場合

7800万-元本の1440万=6360万

これが課税対象となり6360万×0.2=1272万。

1270万も税金で取られてしまいます。しかし積み立てニーサをつかえばこの分の課税対象はタダ。これが圧倒的なメリットです。

積み立てニーサのメリット、S&P500のメリットが分かったところで次はどこでどのS&P500の金融商品を買えばいいのか?ということについて解説したいと思います。

ネット証券でemaxis slim S&P500を買えばいい

結論としては買う場所はネット証券(楽天、SBI、マネックス好きなところでいいです。ネット証券ならどこでもいい。反対に対面型証券会社、野村とか大和とかですね。そこらへんで口座開設をしなければいいです。)で、買うのはemaxis slim S&P500で基本的にオッケーです。

まずその理由としてはネット証券は手数料が対面型証券会社よりもはるかに安い。

そしてemaxis slim S&P500は手数料が0.1%以下という破格の安さ。

金融の世界は不思議なのですが手数料が安ければ安いほどいい投資信託である可能性が非常に高い。(手数料が高いぼったくりな投資信託はあふれているのにね!)

nasdaqに連動するQQQを購入するのもあり!

ちょくちょく利確しているので今現在持っているのは株式は約1600万程度。

こちらが今の保有株の成績になります。

基本的にはSP500に多く投資をしつつ、ETFではQQQなどを購入。

他はGAFAM銘柄の個別株を購入。

これは成功しました。このQQQというETFはNASDAQの上位100銘柄の株価に連動します。

今現在はハイテク産業はコロナ禍の中でも絶好調。ですのでSP500を購入しつつ、QQQなど優秀なティッカーを購入する。というのはかなり優秀な戦略と言えるでしょう。

お金の不安を忘れてほしいから若い子には積み立てニーサをやってほしい!

基本的になぜこの記事を書いたかといえばお金の不安をわすれてほしいから。

私自身は相場やこういったファンドの話を好きだから徹底的に調べますが、好きじゃない。というか苦手な人が多いのも事実。

ただし何もしないと老後詰みます。何もしなくてもよいのは貯金や年金で老後資産を確保するのはよほどの優良企業かつ節制をするという仙人みたいな人か、起業して事業売却に成功する天才クラスの人材のみ。

じゃあ凡人である我々はどうすべきか?ということをきかれるとS&P500など米国株式インデックスファンドに積立で投資をするべき。

1989年に2000ドルであったNYダウが今2万5000ドル。約12倍以上ということを考えれば答えはおのずと見えてくる。

ダウもS&Pも上海総合もインドSINSEXもドイツDAXも、30年チャートで見れば、ずっと右肩上がりです

湾岸戦争もリーマンショックもチャイナショック、ギリシャ危機もいずれも既に小さな谷です

コロナショックも2年もすれば確実に小さな谷に見えるチャートなりますよ

日経平均だけは例外的にバブル期の半値程度でくすぶっていますが

基本的に「長期スタンスで海外株」を持てば、まず負けませんよ。

でヤフコメみたいに自分能力が凡人なのに投資はギャンブル!資産運用はしない!生活が苦しいのは国のせい(日本に生まれた時点でボーナスステージに近い一般ステージ。日本以上となるとUAEとかなんじゃないんですか?知らんけど)!年金ですべてまかなえ!

というスタンスでいると老後破産します。

ですので積み立てニーサを設定し月3万S&P500を買い続ける。そしてその事実をわすれて日々やりたいことや挑戦したいことにチャレンジする。(相場を見ない。)

そしてやりたいことをやり切ったのち60歳以降は金銭面での不安がなく、人生をエンジョイする。

こうして生きることこそが人生を楽しむ最大のコツなのではないでしょうか?

以下がマネックス証券の積み立てニーサのサイトになります。(別に楽天でもSBIでもいいですけど、リンクはれるのがまねっく証券でした。笑)

楽天証券

今後も当チャンネルではこういった有益な情報を発信していきたいと思います。

また送金は手数料が無料になるジャパンネット銀行がおすすめです!

今後も一緒にmake moneyしていきましょう!