はいどうもソーシャルレンディングの通知簿の運営するエニートです。

今回はmaneo川崎ファンドについてお話ししてきたいと思います。

maneoの川崎ファンドが何故絶望的なファンドなのか気になる方はmaneo川崎ファンドは元本割れ決定的!競売に再度失敗!

上記記事をご参照ください。

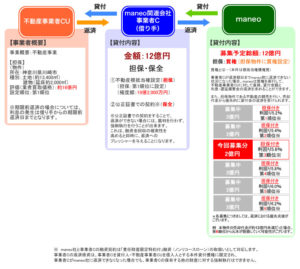

要約してしまえば競売で2億ですら売れない物件を担保に16億貸し付けをおこないました。で貸し付け先はお金を返さなかったため、担保の競売や売却を目指しましたが、買い手がつかず。

抵当権順位一位ですら、元本の棄損が十分あり得るというmaneoでも1番問題がある遅延ファンドだといえます。

12億貸し出しにもかかわらず、担保価値が2億すらない。というのは何をもって担保査定とよべばいいのか。私には皆目見当がつきません。

今回は担保査定の件は別として何故この川崎ファンドは売れにくいのか?そして市街化調整区域ってどういう意味なのか?また正直1億でも売れない可能性があるんじゃない?という3点を指摘していきたいと思います。

Contents

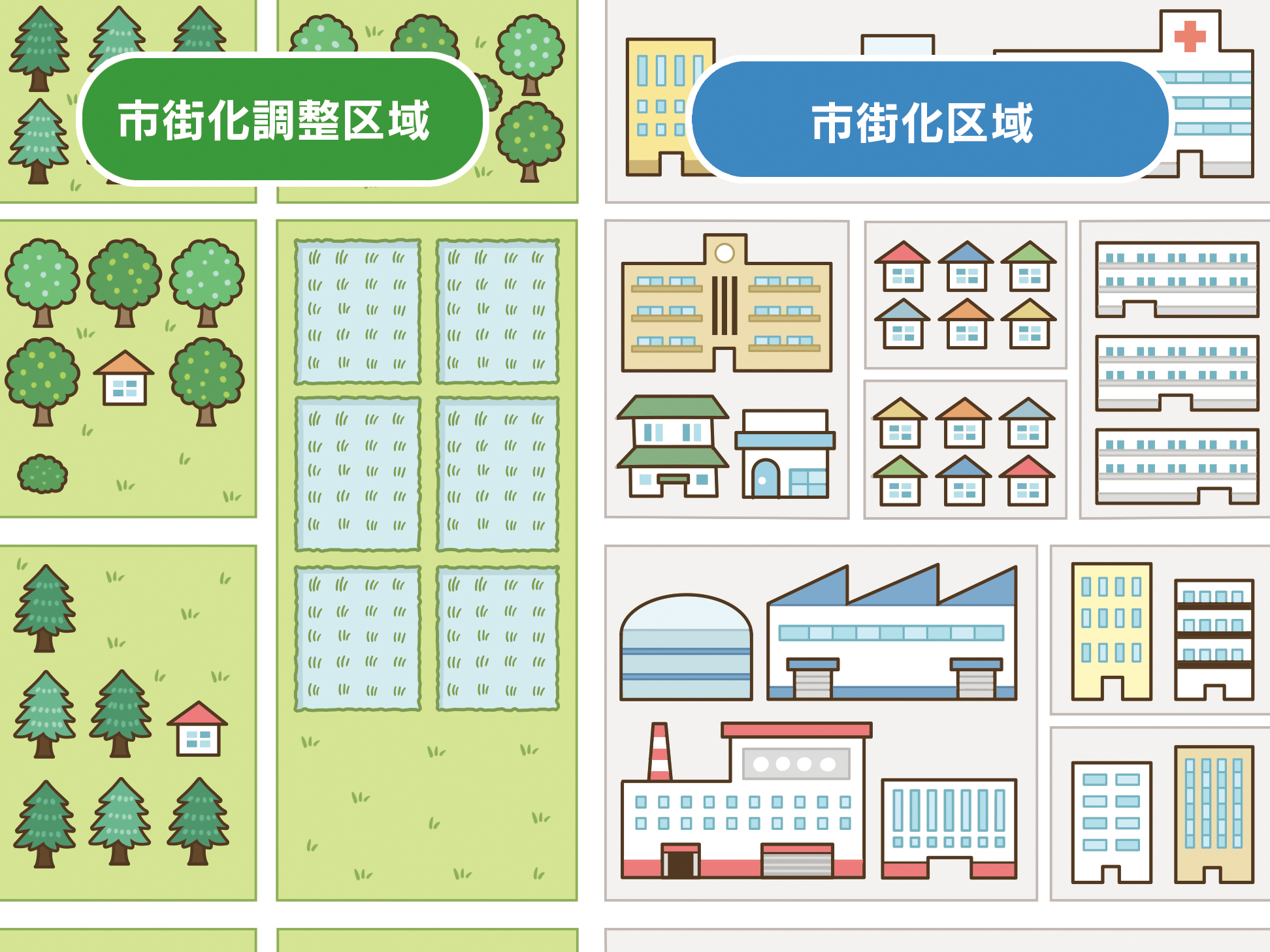

maneoの川崎ファンドが市街化調整区域というのが売却を更に難しくしている。

市街化調整区域というのは簡単に言ってしまえばそこに建物建てないで~。住めるようにこれ以上しないで~。

と国から指定されている区域です。

何故そんな区域が存在するのか?と聞かれれば人が住むという以上、インフラ整備(電気を通したり、水道を通したりすること)がマスト。

当然それらにはコストがかかります。

国としては人々がまとまって住んでもらってそういったインフラ整備は一気にやりたいのが本音。

ですので人が多く住んで欲しい地域(市街化調整区域外)と田舎だしこれからインフラ整備したくないなぁという地域(市街化調整区域外)に別れます。

と簡単な解説になります。より詳しくは下記引用をご参照ください。

物件を探す際に見かける「市街化区域」と「市街化調整区域」。違いを簡単に言うと、市街化区域は街を活性化させるために活用される地域で、市街化調整区域はあまり市街地開発をせず、無秩序な市街地の拡大を防ぐ地域です。そのため、市街化調整区域にはマイホームなどの建築にあたり、建て方や建てられる規模など多くの制限があります。

一般的な土地に比べて制限があることから、市場価値が下がり、価格が割安な場合も見られます。ただ、市場価値が下がると住宅ローンの融資が下りなかったり、融資額が減額されたりするケースも想定されるということを頭に入れておきましょう。

物件広告などから、欲しい土地の地域を確認しておこうさらに住宅地ではないため、舗装や下水道など生活インフラの整備が遅れたり、整備工事が自治体から助成金が受けられなかったりする場合も。その分の負担は自費になるので注意が必要です。

図の様な木が生い茂っている(住みたくもなさそうな)地域を想像していただければと思います。

maneoの川崎ファンドは市街化調整区域に指定されている

市街化調整区域というのは建て替えを含めて、何かするのにもいちいち行政の許可が必要。

(大げさに言ってしまえば釘を一本打つことすら)

ただ許可さえ取れれば(取るのもハードルがあります。)立て替えは可能。

ただひとつお聞きしたいんですけど、川崎の麻生の田舎の許可が取れるかどうかすらわからない土地を買いたいと思う方がいらっしゃるでしょうか?

私であればそんな面倒だと思うことをしてまで、この土地欲しくありません。

川崎の市街化調整区域の開発に関して川崎市の見解を確認しよう。

こちらが川崎市の市街化調整区域に対する見解になります。

川崎市では、昭和45年6月10日に都市計画法の規定に基づいて、無秩序な市街化を防止し計画的な市街化を図るために、都市計画区域について市街化区域と市街化調整区域に区域区分を行っています。

市街化調整区域は、都市計画法において、「市街化を抑制すべき区域」として定められていますので、原則として開発行為(建築物の建築のための土地の区画形質の変更)や建築行為(建築物の新築、改築など)を行うことはできません。

市街化調整区域内で土地利用をお考えの方は、あらかじめ宅地審査課までご相談ください。より詳しく都市計画法等の法規制や手続きについてご説明します。

なお、都市計画法の手続きを行わずに開発行為や建築行為を行った場合には、都市計画法の規定に基づく処罰の対象となりますので、十分にご注意ください。

(太字は私がつけました。)

さてこれがmaneo川崎ファンドの市街化調整区域の現実となります。

これ本当にほしい人いるんですかね?病院として転用できればもしかしたら可能性があるかも知れませんが、率直に言ってしまえば難しい(というか絶望的。)なんじゃないんですかね。

私自身は5万円しか捕まっていないので、そこまで絶望的な気持ちになっていませんが、このファンドに多額の投資をされている方は気が気じゃないでしょう。

このようなファンドを組成し、担保査定を一切行わなかったmaneoの責任は大きいと言わざるを得ません。

川崎ファンドの売却額が2億を下回って、抵当権順位一位ですら元本棄損する可能性は十分あり得る。

すでに競売に2回失敗しています。

今回はその内容を復習したいと思います。

また今後はパルティール債権回収株式会社が担当することになりましたが、まあどのような手段を用いようともこの物件が投資家が納得する価格で売れるはずがありません。

私は5万円だけなので、すでに諦めがついていますが、100万単位で投資された方は納得いかないでしょう。

maneoマーケット株式会社(以下、「maneoマーケット社

」といいます。)は、パルティール債権回収株式会社(以下、「 パルティール社」といいます。) との業務提携契約を締結いたしました。

これを受け、事業者C社はmaneoマーケット社及び当社と合意の上、本件債権回収の早期解決を目的として、11月18日にパル ティール社へ回収業務を委託いたしました。

今後当社及び事業者C社は、パルティール社の回収業務に協力し、本件債権回収を図ってまいります。 販売促進策として実施しておりました医療法人へのダイレクトメー

ルの送付及びテレコールにつきましては、競売の開札までを目安と して11月中旬で終了しております。

現時点で反響はありませんが、これまでの営業活動により問合せがありましたら、応対をすることに変更はございません。 10月30日から入札が開始された競売につきましては、落札者が

現れず不売という結果となりました。

これ以降は、競売手続き上において入札によらず購入者を募る特別売却という手続きに入ります。

現在は特別売却の期間の決定を待つ状況であり、次回のご報告においては明確にお伝えできる見込みです。

現時点では、競売による回収が一番具体性のある回収方法となっております。 パルティール社には、本件概要及びこれまでの回収経緯の説明を終

え引継ぎいたしました。

(太字は私が付けました。)

これで前回と合わせて計2回競売にだすも、いずれも失敗したことになります。

再度になりますが、本ファンドは16億の業者買取価格といっていたのにもかかわらず、3億でも売れず。これによって抵当権順位1位(2億円分)ですらお金が返ってこない可能性が出てきました。(本当に担保査定を一切しなかったのでしょう。)

結論としては結局maneoは投資家のことをなめていましたし、金融も世間の他の会社をなめていました。

だからこそ担保価値の査定を一切行わないというやってはいけないことを平気でやってしまった。

一方投資家はソーシャルレンディングのため担保が確認できない。ですので業者から与えられる情報を信じるしかなかったのですが、信じた結果が今回のような事態に繋がってしまいました。

またこれらはすべてノンリコースローンのため、貸し手にこれ以上求償することはできません。

だからこそmaneoの遅延案件は非常に危険だといわれるのです。

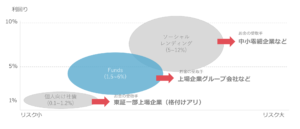

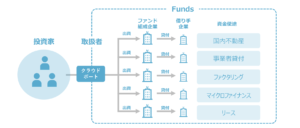

FUNDsがマネオと異なり圧倒的におすすめな理由

fundsとマネオ本体そしてマネオファミリーとの違いを記載していきます。

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。(グリフラと異なります。)

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(企業体力のない会社に貸し付けをおこなっているクラウドリースやCFFと大きく異なります。。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。(運用中倒産するリスクが段違い。)

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(マネオ川崎ファンドで大損が確定したのはノンリコースローンのため!)

また株主からお金を引っ張っている状況から考えてもFUNDの数年以内の上場は固い。

それくらい別格の信頼度を誇る会社と言えます。

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

(図のようにソーシャルレンディングほどの利回りはありません。ですがソーシャルレンディングほどリスクがない&事業者としての信頼度が抜群で利回り5%近くあれば私は喜んで投資を行います。)

クラウドリースやグリフラは年利10%を超えていましたが、こんな状況になっている。そしてマネオ本体は担保査定能力が一切ないと考えれば、この貸し付け先で年利5%は非常に魅力的。

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。マネオ本体やマネオファミリーの行うノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

(ちなみにマネオの川崎ファンドはノンリコースローン。担保価値を誤魔化され、2億程度の土地を担保に16億を取られました。しかしノンリコースのため請求ができない。よって間違いなく元本は大幅棄損します。)

つまりFUNDSの間に大企業がはいり、そこが最終貸し付け先に貸し付けます。

その最終貸し付け先が万一返済できなかった場合、貸し付けをおこなった大企業が返済の義務を負う。

(正直デュアルタップや、アイフルで何かおきてしまうということは考えられません。)

このような場合当然デュアルタップ社はアイフル社はその貸し付け先に対して徹底調査をおこないます。

だからこそ不正問題は起き得ません。

(何か問題があったため、間の大企業が責任をとらないければならないため。)

正直言ってしまえば、Fundsがマネオマーケットからシェアを奪うのは時間の問題でしょう。

下記公式サイトで無料で口座登録可能です。(私も登録したのですが、数分程度で登録できました。)

しつこいようですが、ソーシャルレンディングで投資をするならば担保価値が正確だと判断できる根拠がある業者のみ投資をするのが正解。

(つまりソーシャルレンディングであればOwnersBookのように上場企業が運営している業者。または不動産クラウドファンディング業者のように担保の住所が明記されており、担保価値の水増しなどができない業者に投資するのが正解でしょう。CREALとかJointoα(ジョイントアルファ)ですね。今であればCREALがおすすめ。というのも1月にまた超大型ホテルファンドが予定されており、利回りも4.5%とわるくない。キャッシュバックキャンペーンもあるでしょうし、CREAL自身が劣後出資者になっているという点で信頼性は屈指でしょう。)

投資家は、信頼できるエビデンスをもつ業者以外投資をしてはいけないということを肝に銘じなければなりません。

また不動産クラウドファンディング&ソーシャルレンディングにおける不動産担保案件がある業者で投資しても問題ない。または私自身が投資しておりおすすめできる業者については下記にまとめてあります。

参考にしていただいき、優秀な業者にのみ投資して頂き、安定して資産を増やしていってください。

不動産クラウドファンディング業者徹底調査!おすすめできる業者はどこ?メリットデメリット!

(安定した収益が続いていますね。)

今現在私がメインの投資先としているCREALは下記が公式サイトになります。

大型ファンドは非常に優秀なのが続いている為、1月の大型ファンドは私も投資を行う予定です。

再度になりますが、不動産ソーシャルレンディング&クラウドファンディングの高信頼度業者を下記にまとめましたので、ご活用して頂ければ幸いです。優良業者にのみ投資をし、安定して資産を増やしていきましょう。^^

不動産クラウドファンディング業者徹底調査!おすすめできる業者はどこ?メリットデメリット!

またFUNDsの公式サイトは下記になります。(maneoと異なりノンリコースローンではない。リコースローンの上場企業に貸し出すファンドを組成しているという点で、maneoと異なり、別格の信頼性です。)