はいどうもソーシャルレンディングの通知簿の運営するエニートです。

ソーシャルレンディングが再度流行の兆しがでてきました。ただ最近ソーシャルレンディング投資を始めた方はご存じないのですが、ソーシャルレンディングとは不正に次ぐ不正の歴史。

大損してすでに退場された方も多くいます。ですのでその危険性の再確認と不正を起こす業者の特徴をまとめてみました。

リスクの高い危険なソーシャルレンディング業者を避け、信頼性が高い安全な業者にのみ投資をしましょう!

ではまずそもそもソーシャルレンディングとはどのような投資方法なのか?ということについてから解説したいと思います。

Contents

ソーシャルレンディングとはいったいどういった投資法なのか?

そもそもソーシャルレンディングとはどういったサービスかというと、お金を借りたいボロワーとお金を貸したいレンダーをマッチングするサービスです。

たとえば大型の太陽光発電所をつくるのは個人では不可能。ですがソーシャルレンディングでみんなでお金を出し合い、その運用益を還元してもらい利益をえる。

という投資方法になります。

不正な詐欺事件をおこすソーシャルレンディング業者の特徴はこれだ!

簡単にどのような業者が不正や詐欺を行う可能性が高いのかをまとめました!

再度になりますが危険な業者に投資をし、資産を失う。ということだけは避けるようにしてください。

社長のバックグラウンドが怪しいor情報がない

みんクレの社長はある意味業界屈指の悪評だったため(今被害者の会が刑事訴訟を検討しています。)、避けやすかったかもしれません。

グリーインフラレンディングのN社長は倒産のプロ。トラストレンディングのM社長も過去が一切信頼できない。

逆にラッキーバンクのT社長は過去の情報が一切なかったため、信頼できるかできないかの判断すらできない。

怪しいソーシャルレンディングの会社はこのように悪評or情報が一切ないのが特徴です。

(逆にクラウドクレジットの社長杉山氏は東大卒→ロイズ銀行という金融畑のエリートコースで、信頼に足る人物です。)

ホームページが異常にシンプル

ラッキーバンクもみんなのクレジットもこれってファンド毎違う募集?

と感じるほど同じ画面の使い回しでした。

(クラウドクレジットなど明らかにファンド毎に案件が違う募集ページです。)

こういった異常なシンプルさは怪しい会社の特徴です。

異常な高利回りが不正おこすソーシャルレンディング業者の特徴

グリフラは年利12%。みんなのクレジットは利回りは8%程度(それを程度と呼ぶのかはわかりませんが)異常なキャッシュバックでした。

ラッキーバンクも年利9~10%と日本の不動産市場ではあり得ない利回りです。(年利2~6%が妥当。)

確かに高利回りは魅力的ですが、元本を棄損しては意味がありません。

だからこそ信頼できる業者に投資をすることが大切です。

問題発覚後もお抱えのブロガーに擁護記事を書かせる

グリーンインフラレンディングで8割返済に動いている。またはトラストレンディングは詐欺とは思えない。またmaneoでも社長の退陣は英断など一定以上の知識がある人間であれば、到底擁護が不可能なレベルの業者も擁護するなど非常に面白い行動をとるのがお抱えブロガーの特徴。

新たな業者が出てくるたびにアフィリエイト目的で提灯記事を書くなど特徴は見抜きやすいのですが、やたらと業者を絶賛するブロガーが出てきた場合かなりの注意が必要といえます。(今だったら当ブログのみのお得!ユニコーン!とか記事にしていますね笑。)

ソーシャルレンディングの社長が顔出しをしないのが怪しい業者の特徴!

怪しい業者はどこか後ろめたいのか社長が顔を隠します。

ラッキーバンク田中氏もある一定の時期から急にホームページ上から顔を消しました。

白石氏は悪評が高すぎて論外。トラストレンディングのM社長は一切顔を出していなかった。

社長が後ろめたいところがあるため、一切顔出しを行わない。これが実は世界共通の不誠実な業者の特徴になります。

(曖昧な判断だと思われるかもしれませんが、これが一番当てになります。)

社長の体型もソーシャルレンディング会社の評価基準になるぞ!

これはどちらかというと詐欺師に当てはまる法則なのですが、詐欺を行う人間の多くは小太り。(不思議ですよね。良い物を食べているからでしょうか?)

みんなのクレジットのS氏も信頼できない目をしている小太りの方でしたし、グリフラもN社長も同様です。

逆に勢いが求められるベンチャー企業の社長は細い方。特に体を鍛えて、引き締まった体をしている方が多い。(実際鍛えている方が旗手になるベンチャーは成功することが多い。)

これは理詰めでは説明できませんが、金融の世界では長く信じられており、私自身も経験上その通りであると感じています。

ですので投資を決める際、社長の体型というのも考慮に入れるのも理詰めでは説明できませんが、かなり有効な手段であると言えます。

ブロガーやyoutubeでやたらとおすすめされる業者は危険な可能性が高い!

また詐欺を行うソーシャルレンディング業者は投資家から集めたお金を持ち逃げするのが目的。決して集めたお金を運用し、利益をだし、それを投資家に還元するのが目的ではありません。

その詐欺目的の業者は多くの投資家を集めるために多額の広告宣伝費が使えます。

ネット証券の口座開設のアフィリエイトリンクに比べてもその数倍~数十倍のアフィリエイトリンクのフィーが払える。(1~2万円程度の口座開設アフィリエイトリンクを払ったところで、投資家から数十万~数百万とれればまったく問題ありません。この点が誠実なネット証券との違いでしょう。)

そのため、異常なまでのキャッシュバックで有名。利回り計算したら15%を余裕で超えるみんなのクレジットや日本の不動産にもかかわらず年利10%を超えるラッキーバンクなどだれが見てもおすすめできないだろ...という業者がブロガーからプッシュされたという過去があります。

(上乗せボーナスってなんやねん笑)

みんなのクレジットなんて見るからに詐欺でしたが、それでも口座開設フィーの高さで当時ブロガー絶賛されていました。(噂だと1万円以上だったとのこと。)

そりゃー絶賛記事を書いてカモが入れば、1万円口座に入るわけですからね。

だからこそソーシャルレンディングへの投資は慎重に行うべき。

(そもそも論ですがアフィリエイトリンクが張られている以上、そのブロガーが絶賛するのも無理もない。ですのでブログの記事は話半分で聞いていくのが一番でしょう。)

では反対に信頼できる業者に投資をすることのみ心がけていくべきでしょう。

ソーシャルレンディング事業者をおすすめといった理由は下記6点で判断!

① コーポレートガバナンスやコンプライアンスが守られているか?

② 情報開示性はどうか?(情報の開示性は高いのか?)

③ 外部のVCが機能しているか?

④ 上場企業のサービスかどうか?

⑤ 証券会社が運営しているかどうか?

⑥ 匿名化解除に対応しているかどうか?

という軸で評価を行い、案件リスクではなく、

事業者としてのリスクを比較しながら評価を行っていきたいと思います(初心者にとって不正が起きにくい信頼できる業者か?というのが重要です)

上記条件の2つ以上にあてはまる業者が特におすすめと言えます。(例えば大企業が出資している&匿名化解除に対応しているなど。)

ソーシャルレンディング業者でおすすめできるファンドは?

以下3点をチェックするのがおすすめです。

1 ファンドに担保がついているかどうか?(不動産担保がついている。代表者連帯保証がついているなど。)

2 貸し付け先が明示されているか。(匿名化解除に対応している。or不動産クラウドファンディング業者)

3 償還実績(運用期間がおわり、無事に投資家に元本&分配金を支払うことです。)があるかどうか。

では今回は安全性にこだわるということで最後は安全性が高いといわれるおすすめの不動産クラウドファンディング業者について徹底解説したいと思います。

不動産クラウドファンディング部門3位!CREAL!

crealは正確にいうと不動産型クラウドファウンディング業者に分類されます。

ですが多くのサイトではソーシャルレンディングのくくりで語られているため今回はソーシャルレンディング業者のランキングに入れました。

crealの社長のバックグラウンドはどうか?

このCREAL(クリアル)という事業者は2018年12月よりサービスが開始された新興業者です。

ですが社長の横田大造氏は信頼にたる人物。

横田氏は早稲田大学を卒業後、アクセンチュアに入社。

その後何社か経由し、株式会社ブリッジ・シー・キャピタルの代表取締役をつとめています。

この株式会社ブリッジ・シー・キャピタル受託資産残額が300億。

この300億という金額はソーシャルレンディング業界でいえばとんでもない金額。

(業界では大手と言われるクラウドクレジットを大幅に上回っています。)

2011年からの会社ですが、株式会社ブリッジ・シー・キャピタルは不動産に非常に強い。

(その分野での信頼があるからこそ顧客から300億もの金額を集めていると言えます。)

CREAL(クリアル)のバックグラウンドに怪しい点やぶれがなく、明確な実績があるため、間違いなく信頼できます。

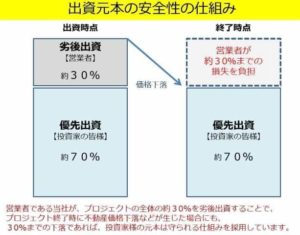

crealは全てのファンドで10%の劣後出資者となっている!

crealの特徴としては事業者自身が劣後出資になっている点。

損失が出た場合クリアルが優先的に損失を負担します。(10%)

(劣後出資者と呼びます。)

こういった事業主と共同で出資できるファンドは非常に強い。

いわゆるセイムボート(同じ船)投資家と事業主が同じ方向を向いています。

(いざとなれば損失は投資家にかぶせればいいという行動をとっていたmaneoに見習わせたい姿勢です。)

CREALのファンドは都内の一等地!

ホテルファンドは浅草

その他ファンドも五反田や目白。

crealは都心の不動産を扱っている分、不動産の価格が下落しずらいというメリットがあります。

率直に言わせて貰えば、都心でこの条件が続き、その上でクリアルが10%の劣後出資者になるのであれば、crealのファンドとしての固さは相同なものといえます。

FANTAS fundingも同様な劣後出資者で優秀な業者なのですが、安全性という面ではcrealに軍配があがります。(ただし利回りではFANTAS fundingのが優秀。)

crealは不動産型クラウドファンディング業者であり、不動産特定共同事業法の管轄に置かれます。

より法制度がすすんでいる不特法に管理されており、このような情報開示性に問題がない両社に人気があつまるのは当然の帰結といえるでしょう。(やはり今年は不動産型クラウドファンディングが躍進する年になるのは間違いなしと言えます。)

不特法とは、出資等を受けて不動産取引を行い、その収益を分配するという事業の仕組みを定めた法律で、そのような事業を「不動産特定共同事業」といいます。複数の投資家がお金を出し合って、いわゆるファンドの形態で現物の不動産に投資し、その不動産から生まれる運用収益を分配するスキーム(投資手法)です。fantas naviより

つまり不動産ファンドを小口債権化する手法を両社ともとっているのですが、この手法はソーシャルレンディングと異なり、古くからある手法です。

当然生まれたばかりの頃は、法整備もすすんでおらず、また多くの問題を抱えていました。(今のソーシャルレンディングの状況に近い。)

ですが、その問題がおきた結果、法制度を完備。今現在ではソーシャルレンディングとは比較にならないほど、不動産クラウドファンディング業者が従う不特法は不正ができないように仕組みが作られてます。

その上で上述したとおり、creal社長の実績&ファンドの透明さ&住所が明記されているという安心感。

やはり今現在は不動産クラウドファンディングに優位性があるとはっきり断言できます。

(40万円運用してるのですが、無事+4,837円です。そしてcrealは定期的に投資家にキャッシュバックキャンペーンを行ってくれるのがうれしいですね。私も毎回キャンペーンには応募しています。)

またcrealは信託銀行を利用しています。これは投資家にとってどういったメリットがあるのでしょうか?

crealが信託銀行を利用するというのはどういった意味なのか?

これは最悪のケース、つまりcrealの破産時に非常に意味があります。(利用する信託銀行は日証金信託銀行株式会社になります。)

通常ソーシャルレンディング業者が破綻した場合、それは破産管財人に管理され、投資家は一般債権者になってしまいます。

そしてその会社の社員などが優先債権者となり、まずはその破綻した会社の資金として社員などが保証を受けられます。そしてほかの優先債権者(例えば抵当権者など)などから債権の回収が行われ、我々投資家にはほとんどお金が残らなかった。

というケースも想定されます。

一方信託銀行を利用していた場合、破綻した会社の財産として扱われず、受益権代理人などが信託された財産を保全し、それが個々の投資家に対して分配されます。

またクリアルはメールアドレスの登録だけでファンドの内容が確認できるという点が非常に優れています。(下記公式サイトより無料で登録可能です。)

不動産クラウドファンディング部門!同率1位!Rimpleとジョイントアルファ!

正直この2社の安全性がずば抜けています。

お金を儲けるつもりがなく、自社の宣伝目的で東証一部上場企業が不動産クラウドファンディング業でファンドを組成してくれる。

もうボーナスステージですね。

はっきり言ってしまうと投資家の安全性としては

儲けることを目的としていない(他に目的がある不動産クラウドファンディング業者or上場して売却するのが目的の会社)>ソーシャルレンディングや不動産クラウドファンディングで儲けるのが目的の会社(これが普通)>>>超えられない壁>>>詐欺を行う業者。

この儲けることを目的としていない会社としてはもう狙いは上場してexitだろ。と思われているFundsさんとか、現物不動産を買ってもらいたいという狙いがあるrimpleやjointαが当てはまります。(我々投資家にとっては儲けさせてくれれば何の問題もない。)

ジョイントアルファとrimpleに投資をしておけば間違いない。

正直この2社を基本にしておけば間違いないんじゃないですか?(どちらも不動産クラウドファンディング業者です。

ジョイントアルファについてはあくまで私の見方ですよ。

ただこのコロナ禍でホテルファンドが適正価格で売れたとは思えません。jointαのホテルファンドは親会社が買い取ったというのはあり得る話。

じゃあなんでそんなことをしたの?&できたの?ということなのですが、

ジョイントアルファの目的は不動産CFで儲けることではなく、そこで獲得した顧客に現物不動産を売ることが彼らの目的です。ですので

1 不動産CF事業で顧客に赤字を出すわけにはいかない。

2 運営している穴吹興産は上場企業で業績好調。ホテルを自社買いしてもいくらでもどうにもなる。

3 最終目的として現物不動産を顧客に買ってほしい。

3はどの不動産CF業者も一緒なのですが、上場企業系はその買ってもらう過程で投資家を損をださないようにすることが理論上可能(自社買い)ですが、非上場系はその手法は不可能。

無論他の不動産CFはしっかりやられてはいたのですが、このコロナという予想ができなかったため、ホテルファンドは相当厳しい。というのが続いています。

その点で無茶ができる業績が好調な上場系不動産クラウドファンディング業者に投資をする。というのも有効な戦略です。

ジョイントアルファは穴吹興産。Rimpleはプロパティーエージェント。

どちらも業績が好調な東証一部上場企業が運営し、30%の劣後出資。年利も約4%前後。

控えめにいって神かな?というのが私の感想。

Rimple(リンプル)とJointoα(ジョイントアルファ)

いずれも下記の公式サイトより無料で口座開設可能です。(私のメインの投資先の2社)

では個別業者についても解説したいと思います。

不動産投資クラウドファンディングとは何なのか?最初に仕組みを解説!

まずはじめに不動産投資クラウドファンディングとは何なのか?その仕組みついて通常個人で購入する場合との違いについて踏まえながら解説してきたいと思います。

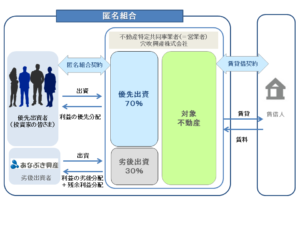

通常の不動産投資であれば個人が物件にたいして投資を行いますが、不動産投資型クラウドファンディングであれば、出資者を募り、共同で物件を購入することになります。

ですので少額から(1万円から)投資をすることが可能。このように敷居が低いのが不動産投資型クラウドファンディング業者の特徴です。

不動産クラウドファンディング業者は劣後出資者として(この劣後出資者の意味も後ほど解説します。)出資しています。

そのため事業者と投資家が同じ方向を向いているセイムボート(同一の船。売却という出口に向かい運命共同体です。)。事業主も出資している以上、投資が失敗したら事業主も損します。

ですので真剣に売却に向かう。この点で個人でのよくわからないワンルームマンション投資をすすめてくる不動産会社や匿名化制度を悪用し、土地の担保価値を水増しする。ファンドの担保住所を記載しなくてもいいという制度を悪用し、実際のファンドが存在しなかったなど不正行為が横行したソーシャルレンディングと大きく異なり、不動産クラウドファンディングの安全性が高いといえます。

では次に各不動産クラウドファンディング業者の安全性について解説していきたいと思います。

Rimpleは信頼できる不動産クラウドファンディング業者といえるのか?

詳しい内容はRimple(リンプル)の評判と口コミ!危険?おすすめできるか徹底調査!初回ファンドは投資家有利!

上記記事をご参照ください。

要点をまとめてしまうと

1 東証一部上場の大企業。

2 30%の劣後出資者として投資家と共同出資。

3 都内の好立地条件のファンドを年利5%で組成。(初回ファンドはなんと年利10%!)

申し訳ない。別に他の不動産クラウドファンディング業者が悪い。というわけでなく初回ファンドの条件がちょっと別格すぎる。(他の未上場企業が年利4%程度や上場企業で年利3%台と比較するとそのすごさがわかるかと思います。)

1,2に関しては今回あえて記載しません。

3のRimple初回ファンドについて調べましたの記事にしたいと思います。

都内の築浅物件に東証一部上場企業と共同出資できる点が優れている。

都内の不動産に利回り10%で東証一部上場企業が30%の劣後出資者でセイムボートとして出資する

この条件がいかに有利かご説明させていただきます。

あまり断定的なことを言うのは好きではないのですが、本ファンドについてははっきり言います。本当に利回り5%であれば超お宝ファンドです。私は絶対投資をします。

(無論都内であればどこでもよいわけではありません。都心五区の好立地がおすすめですね。)

Rimpleの初回ファンドはすべて築浅の物件なのがGreat

古ければ古いほど物件としての価値は目張りし、その結果表面利回りが高くなるのが不動産です。

ですのでいくら都内で好立地であっても築50年の物件などであれば私は全くお勧めしません。しかしRimpleの初回ファンドを調べたのですが、すべて築5~6年程度の超築浅物件。(クレイシア秋葉原、クレイシア新宿、クレイシア新宿パークコンフォート、クレイシア祐天寺)

この築5~6年程度の物件を不動産のプロに査定してもらいました。

不動産のプロにRIMPLE初回ファンドの新宿について分析してもらいました。

一日の乗降者数日本1位を誇る新宿です。(東京以外のかたに伝えますが、朝の新宿駅の混雑はすさまじい。さすが日本のHUB駅といえます。)

都心五区の地価は外国人投資家(中国人やシンガポール人)が積極的に購入しており、高止まりしています。

少し話がずれますが、シンガポールや上海のマンションの表面利回りは1%。そして銀行の貸し出し金利は7%以上。つまり銀行からお金をかりて不動産投資をすると常に赤字になります。

じゃあなぜその環境で投資をしているのか?と聞かれると地価があがることが前提になっているため。(日本の不動産バブルと異なります。)

一方好立地の東京は日本という先進国の首都ながら利回り4~5%の物件が存在する。そして銀行の貸し出し金利が1%台。そのため外国人投資家にとって割安である東京都心の物件人気が集まり、その結果地価があがったという経緯もあります。

ですので新宿や港区の好立地の物件が地価がさがるというのはなかなか考えずらい。

ここからが本題なのですが、新宿ファンド。特にクレイシア新宿は新宿3丁目駅から徒歩3分という超好立地で築浅。

そしてクレイシア新宿の平均賃料と売り出し価格の相場を教えていただいたのですが、4%どころか3%台が相場でした。

表面利回りの求め方

ちなみに物件の表面利回りはざっくりいってしまえば賃料×12か月÷物件価格で求められます。

例えば賃料6万円の物件を1440万で購入した場合

6×12÷1440=0.05

つまり表面利回り5%の物件といえます。

物件を購入する際ご参考にしてください。おすすめは都内の中古物件。(理由は明確です。新築は広告宣伝費がのかっているため利回りは低くなる。地方は利回りがたかいですが、空室リスクが存在する。それを考えれば都内の中古物件で利回り5%台を狙うのが優秀な戦略でしょう。)

JPリターンズやcrealを運営しているブリッジシーキャピタルの関連会社であるブリッジ・シー・エステートが中古不動産で有名ですね。

特にcrealを運営しているブリッジシーキャピタルの関連会社であるブリッジ・シー・エステートは物件が豊富であり、金利も1%台でお金を借りられるため、非常におすすめです。

下記公式サイトで物件の相談ができますので、興味があれば面談してみるのがいいかと思われます。

また同じような不動産クラウドファンディング業者であればRenosyを運営するGA technologyも実物不動産を手掛けています。

メリットとしては資料請求から始められる点。いきなり面接やセミナーはハードルが高いな?と思われる方にとって資料請求を行い、その内容で興味があれば、面談やセミナーを受ける。という戦略がとれます。GA technologies

![]() は都内の優良中古物件をそろえているため、かなりおすすめの業者の一社といえます。

は都内の優良中古物件をそろえているため、かなりおすすめの業者の一社といえます。

さて表面利回りの話がおわったところで再度不動産プロの見解について記載したいと思います。

新宿ファンドが利回り5%台で東証一部上場企業が30%の劣後出資者で出資は超お宝ファンド

率直に申し上げて本ファンドはrimpleは採算度外視で行ってくる。劣後出資者で募集するのであれば適当な物件価格(maneoなどで行われた担保価値の水増しはありえない。)をつけるはずがない。

要はRIMPLE初回ファンドは宣伝用のファンドであり、破格の利回りといえる。この条件であれば投資家にデメリットは見つからないとのことです。

これがプロの見解です。(ただし告知されている通り5%台なら。とはいえ3%台でも買いのファンドであることは間違いないとのことです。Rimpleは期待大といえますね。)

プロパティーエージェントの方をインタビュー!Rimpleの魅力を簡単に教えてもらいました。

まずなぜこれほどまで投資家に有利なファンドを組成してくれたのか?ということをRimpleの方にインタビューを行ったところ、回答としては以下の通り

1 区分所有で不動産を買うチャンスをもってもらいたい。

2 当初はやはり投資家に有利なファンドを組成し、リンプルの知名度を上げていきたい。

3 市況が悪くなった時、つまり具体的にいうと銀行が融資してもらえなくなった状況でも、クラウドファンディングをつかうのも考えている。(いわば新しい資金調達先です。)

こういった魅力があるのがRimple(リンプル)の特徴と言えます。

また今まで5ファンド組成されているのですが、そのファンドすべて500%overの出資希望者。今現在もっとも勢いがある不動産投資クラウドファンディング業者はRimpleといえます。

下記公式サイトより無料で口座開設できます。

ジョイントアルファは信頼できる不動産クラウドファンディング業者といえるのか?

追記事項になりますが、新しく参入してきたジョイントアルファは信頼できる不動産クラウドファンディング業者といえるのでしょうか?

信頼性について徹底調査を行いました。

ジョイントαを運営する穴吹興産の信頼性は?社長の過去は怪しくないのか?

なぜ社長の過去を気にしなければならないのか?というと詐欺をおこなったみんなのクレジットやラッキーバンクなど社長の過去が全く信頼できないから。

みんなのクレジットの白石氏は正直詐欺師で有名。反対にラッキーバンクの田中社長は過去が一切わからない。

このように社長の経歴を調べることは投資先を決めるうえで一番重要な事項といえるでしょう。

市場もマザーズではなく東証一部上場企業です。

この時点でポンジスキームのような詐欺リスクは皆無。外部の監査法人が入っているわけですからね。

では次に社長の経歴はどうでしょうか?

穴吹興産の社長の経歴も問題点なし

いわゆる創業者一族の社長です。

穴吹夏次氏の息子である穴吹忠嗣氏が社長を務められます。

私は創業者社長も特に問題視しておりません。下手な後継者争いがないという言えますし。

そしてその業界を継いだ人物であれば、信頼性という点で特に問題ありません。

穴吹 夏次(あなぶき なつじ、1909年7月29日 – 2000年10月24日)は、株式会社穴吹工務店元社長。地方の建築業者だった穴吹工務店を、全国展開のデベロッパーに成長させた。また、穴吹興産や学校法人穴吹学園の創業者でもある。

このようなバックグラウンドであれば、不動産クラウドファンディング業者を運営されるのも納得。

では今度はjointαのサービス自体について解説していきたいともいます。注目すべき点は本ファンドの劣後出資の割合が30%のなっている点。

crealは10%、FANTAS fundingは20%です。劣後出資者の割合では最高峰といっても過言ではないでしょう。

東京の地価下落率はリーマンショック時でも15%

100年に一度しかこないといわれたリーマンショック時でも東京の都心の下落率は15%。

(100年に一度しかこないといわれるリーマンショックがなんどもきてたまるかと思いますが。)

そして本ファンドの立地条件は豊洲。(東京都心です。)

そして30%の劣後出資者となるのがジョイントα。

これから導き出される答えは一つ。

リーマンショック級の不況が来たとしても、30%の劣後出資者にジョイントαがなっている以上、投資家が元本割れをし、損失をだすことは皆無!(リーマンショックをはるかに上回る不況ですか?起きてたまるか。という話です。)

これがジョイントαの強みでしょう。

またここで改めて強調したいのが、東京の地価の下落率がリーマンショック時でさえ15%。コロナよりはるかに強力であったSARSでも10%にいかなかった。

言い換えれば安全性を重視するのであれば、30%の劣後出資者を東証一部上場企業が行っている以上リーマンショック級にすら耐えられるjoint αは屈指の投資先といえます。

ジョイントアルファは出金手数料をジョイントアルファが払ってくれます。

これも大きなメリット。入金時は手数料がかからないネットバンクをつかって入金。出金時はジョイントアルファが費用をもってくれる。

これによってよけいな手数料をかけずに投資家は資産運用することが可能になります。

こういった点うれしいですね。

ジョイントαのデメリットは?

最低出資金額が10万円でややハードルが高い点でしょう。

他のソーシャルレンディング業者は1万円から出資できるわけですからね。

ただ複利のパワーなどを使うのにあたって10万円というのは適切な数字ともいえます。

個人的にはそこまでデメリットだとは感じません。(投資初心者に若干ですがハードルが高いなと思いますが。)

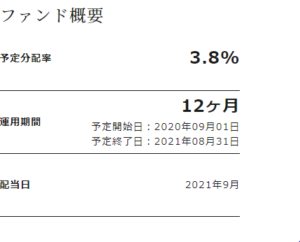

ジョイントアルファから新案件!利回り!立地文句なし!

今回のファンドはスーパーマーケットのファンドです。

立地条件も隣に高層マンションが併設されており、(雨の日も濡れなくていい。というのは圧倒的に有利な条件ですね。)

また駅地下なのもgoodです。

では本ファンドの利回りと運用期間。そして投資家の安全性について再度確認していきたいと思います。

リニューアルファンドは利回り3.8%!運用期間は12か月!

結論かなりおすすめなファンドです。

利回りも高く、運用期間もそこまで長いわけではない。売り上げが十分考えられるスーパーのファンドで賃料も問題なく入ってくるレベルといえます。

下記公式サイトより無料で口座登録可能です。(私も2分程度で登録できました。)

また上記の豊洲ファンドに投資成功しました。今後も優秀なファンドを組成してくれることを期待したいですね。

口座開設のやり方は?

特段難しいことはありません。

まずは公式サイトにアクセスし、口座開設申請を行います。

手順としては以下の通り

① まずはメールアドレスの登録、秘密の質問の回答を行います。

② 口座開設を個人or法人で行います。(当ブログを読まれている方は個人になります。)

③ 個人情報と入出金口座の登録(つまり使う銀行ですね。)

④ 投資経験の有無などが聞かれます。そのままの流れに沿って回答しましょう。

⑤ 本人確認書類を提出します。

具体的に言えば下記のどれかを用意しましょう。

運転免許証

印鑑登録証明書

各種健康保険証

パスポ-ト

住民票の写し

住民基本台帳カード

公式サイトより

⑥ これで口座開設申請が完了。数日後に本人確認書類がとどきますので、それを受け取った時点で口座の開設が完了します。

(また今現在口座開設記念キャンペーンが行われており、1000円分のギフト券がもらえます。!)

私は安全性を重視して投資を続けていきたいため、

東証一部上場企業が30%の劣後出資者となり、投資家の安全性が非常に高く、万が一の時も自社買いをしてくれる可能性がある、不動産CFで儲けるつもりがなさそうな優秀な業者であるRimpleとジョイントアルファに分散投資を続けていきたいと思います。

(Rimpleなんて登録者数10万人突破しましたしね。すごすぎでしょ。)

個別の業者の詳しい解説が気になる方は下記リンクよりご確認ください。

Rimple(リンプル)の評判!動画で解説!危険な業者?口コミ&メリットデメリット解説!

ジョイントアルファ!(jointα)の評判は?元本割れの危険は?評価はどう?キャンペーン解説!

(口座開設のみで1000円もらえるからおすすめです。^^)