はいどうもエニートです。

今回は不動産クラウドファンディングについて話しつつ、現物不動産のリフォーム&購入のコツについても話していきたいと思います。

というよりもこういった場合の基本は相見積もりをとること。

そして多くの業者から資料をもらうことで有益な物件を確認するコツになります。

僕のおすすめとしてはタウンライフ

というのも

全国980社以上(2023年4月現在)の注文住宅会社から要望や希望に基づいて、

家づくりに必要な「間取りプラン」「資金計画」「土地探し」をもらえます。

私の知識の範囲で恐縮ですが、900社以上から要望に合わせて資料をもらえるというのは聞いたことがありません。

要点としてはネットで簡単に複数の住宅会社にオリジナルの「家づくり計画書」を依頼することができます。

メリットを簡単にあげると以下の通りになります。

住宅建設に関してタウンライフを使用するメリットは多々あります。

住宅展示場を訪れたり、複数の住宅会社と何度も打ち合わせを行わなくても、自宅で物件選定をすすめられるという点が挙げられます。

何度も打ち合わせをすると大変ですからね。

また複数の住宅会社が提供するプランを比較し、検討できます。

自分のニーズに最適な住宅デザインを見つける際に非常に役立つという点もあげられるでしょう。

最も魅力的な点は、これらのサービスを利用するのが完全に無料という点でしょうね。 「これにより、賢明な決断を下し、理想の住宅を実現するためのスムーズなスタートが切れます。」

私も物件購入を検討しているためタウンライフ家づくりを利用しました。

そしてリフォームを検討するのでもタウンライフを利用するのはかなりあり。

現在、2023年4月現在、全国には580社以上のものリフォーム会社が存在し、要望や希望に応じたリフォームプロジェクトに対して、リフォーム費用の見積もりやアドバイスを無料でご提供しますサービスが提供されます。

ですので相みつをとるという点ではこのサービスが優れている点といえるでしょう。

メリットとしては

- リフォーム会社を自由に選択できる。 あなたのニーズや好みに合った信頼性のある専門家を見つけることができます。

- 複数のリフォーム会社から提供される異なるプランを比較し、予算に合わせた最適な選択を行うことができます。

- 、完全に無料で利用できます。

やはりコスト面を考えても相見積もりをとってリフォーム先を決めるというのが正解でしょう。

では次に不動産クラウドファンディングを行うメリットについて確認していきましょう。

Contents

不動産投資クラウドファンディングとは何なのか?最初に仕組みを解説!

まずはじめに不動産投資クラウドファンディングとは何なのか?その仕組みついて通常個人で購入する場合との違いについて踏まえながら解説してきたいと思います。

通常の不動産投資であれば個人が物件にたいして投資を行いますが、不動産投資型クラウドファンディングであれば、出資者を募り、共同で物件を購入することになります。

ですので少額から(1万円から)投資をすることが可能。このように敷居が低いのが不動産投資型クラウドファンディング業者の特徴です。

不動産クラウドファンディング業者は劣後出資者として投資家と一緒に出資しています。(これかなり重要です。)

そのため事業者と投資家が同じ方向を向いているセイムボート(同一の船。売却という出口に向かい運命共同体です。)。事業主も出資している以上、投資が失敗したら事業主も損します。

ですので真剣に売却に向かう。この点で個人でのよくわからないワンルームマンション投資をすすめてくる不動産会社や匿名化制度を悪用し、土地の担保価値を水増しする。ファンドの担保住所を記載しなくてもいいという制度を悪用し、実際のファンドが存在しなかったなど不正行為が横行したソーシャルレンディングと大きく異なり、不動産クラウドファンディングの安全性が高いといえます。

では次に各不動産クラウドファンディング業者の安全性について解説していきたいと思います。

ジョイントアルファは信頼できる不動産クラウドファンディング業者といえるのか?

東証一部上場企業の穴吹興産が運用するジョイントアルファは信頼できる不動産クラウドファンディング業者といえるのでしょうか?

信頼性について徹底調査を行いました。

ジョイントαを運営する穴吹興産の信頼性は?

ジョイントアルファを運営する穴吹興産は上場企業。

そしてその上場している市場もマザーズではなく東証一部上場企業です。

この時点でポンジスキームのような詐欺リスクは皆無。外部の監査法人が入っているわけですからね。

また2018年に運用開始されてから早3年。一度も元本割れがなく、投資家に利息と元本を償還し続けているという実績は別格といえます。

では次に社長の経歴はどうでしょうか?

穴吹興産の社長の経歴も問題点なし

いわゆる創業者一族の社長です。

穴吹夏次氏の息子である穴吹忠嗣氏が社長を務められます。

私は創業者社長も特に問題視しておりません。下手な後継者争いがないという言えますし。

そしてその業界を継いだ人物であれば、信頼性という点で特に問題ありません。

穴吹 夏次(あなぶき なつじ、1909年7月29日 – 2000年10月24日)は、株式会社穴吹工務店元社長。地方の建築業者だった穴吹工務店を、全国展開のデベロッパーに成長させた。また、穴吹興産や学校法人穴吹学園の創業者でもある。

このようなバックグラウンドであれば、不動産クラウドファンディング業者を運営されるのも納得。

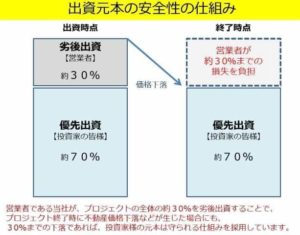

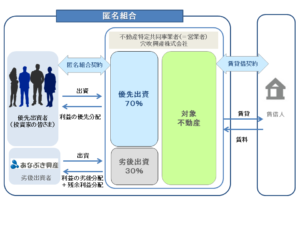

では今度はjointαのサービス自体について解説していきたいともいます。注目すべき点は本ファンドの劣後出資の割合が30%のなっている点。

crealは10%、FANTAS fundingは20%です。劣後出資者の割合では最高峰といっても過言ではないでしょう。

先ほど簡単にご説明しましたが劣後出資という仕組みは投資家安全性が高い。

というのも投資家と運営業者(この場合はジョイントアルファ)が共同で出資します。

更にジョイントアルファは30%の劣後出資者。この劣後出資者というのは優先出資者(我々投資家)よりも優先して損をします。

つまり30%までの価格の下落であれば、ジョイントアルファが損をするのみで投資家は損をしないという仕組みになっております。

東証一部上場企業で業績好調の穴吹興産が都心の一等地にファンドを組成して、30%の劣後出資者で年利4%近く。

控えめに言っても神のようなファンドです。

さらに言えばジョイントアルファは穴吹興産の宣伝目的でファンドが組成されているため、万が一のケースでも自社買いを行い投資家に損をさせないような仕組みとなっています。

控えめに言っても(以下略)

このように投資家は安全性を最優先した場合、ジョイントアルファは圧倒的に投資適格を満たしている業者といえます。

東京の地価下落率はリーマンショック時でも15%

100年に一度しかこないといわれたリーマンショック時でも東京の都心の下落率は15%。

(100年に一度しかこないといわれるリーマンショックがなんどもきてたまるかと思いますが。)

そして本ファンドの立地条件は豊洲。(東京都心です。)

そして30%の劣後出資者となるのがジョイントα。

これから導き出される答えは一つ。

リーマンショック級の不況が来たとしても、30%の劣後出資者にジョイントαがなっている以上、投資家が元本割れをし、損失をだすことは皆無!(リーマンショックをはるかに上回る不況ですか?起きてたまるか。という話です。)

これがジョイントαの強みでしょう。

またここで改めて強調したいのが、東京の地価の下落率がリーマンショック時でさえ15%。コロナよりはるかに強力であったSARSでも10%にいかなかった。

言い換えれば安全性を重視するのであれば、30%の劣後出資者を東証一部上場企業が行っている以上リーマンショック級にすら耐えられるjoint αは屈指の投資先といえます。

またジョイントアルファはコロナ禍のホテル高松ファンドを無事イグジットさせました。

このコロナ禍でホテルファンドが適正価格で売れたとは思えません。jointαのホテルファンドは親会社が買い取ったというのはあり得る話。

じゃあなんでそんなことをしたの?&できたの?ということなのですが、

ジョイントアルファの目的は不動産CFで儲けることではなく、そこで獲得した顧客に現物不動産を売ることが彼らの目的です。ですので

1 不動産CF事業で顧客に赤字を出すわけにはいかない。

2 運営している穴吹興産は上場企業で業績好調。ホテルを自社買いしてもいくらでもどうにもなる。

3 最終目的として現物不動産を顧客に買ってほしい。

3はどの不動産CF業者も一緒なのですが、上場企業系はその買ってもらう過程で投資家を損をださないようにすることが理論上可能(自社買い)ですが、非上場系はその手法は不可能。

無論他の不動産CFはしっかりやられてはいたのですが、このコロナという予想ができなかったため、ホテルファンドは相当厳しい。というのが続いています。

その点で無茶ができる業績が好調な上場系不動産クラウドファンディング業者に投資をする。というのも有効な戦略です。

ジョイントアルファは出金手数料をジョイントアルファが払ってくれます。

これも大きなメリット。入金時は手数料がかからないネットバンクをつかって入金。出金時はジョイントアルファが費用をもってくれる。

これによってよけいな手数料をかけずに投資家は資産運用することが可能になります。

こういった点うれしいですね。

ジョイントαのデメリットは?

最低出資金額が10万円でややハードルが高い点でしょう。

他のソーシャルレンディング業者は1万円から出資できるわけですからね。

ただ複利のパワーなどを使うのにあたって10万円というのは適切な数字ともいえます。

個人的にはそこまでデメリットだとは感じません。(投資初心者に若干ですがハードルが高いなと思いますが。)

ジョイントアルファから新案件!利回り!立地文句なし!

今回のファンドはスーパーマーケットのファンドです。

立地条件も隣に高層マンションが併設されており、(雨の日も濡れなくていい。というのは圧倒的に有利な条件ですね。)

また駅地下なのもgoodです。

では本ファンドの利回りと運用期間。そして投資家の安全性について再度確認していきたいと思います。

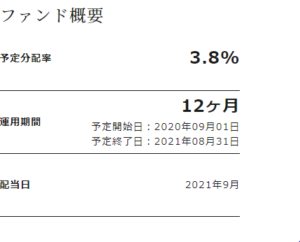

リニューアルファンドは利回り3.8%!運用期間は12か月!

結論かなりおすすめなファンドです。

利回りも高く、運用期間もそこまで長いわけではない。売り上げが十分考えられるスーパーのファンドで賃料も問題なく入ってくるレベルといえます。

下記公式サイトより無料で口座登録可能です。(私も2分程度で登録できました。)

また上記の豊洲ファンドに投資成功しました。今後も優秀なファンドを組成してくれることを期待したいですね。

口座開設のやり方は?

特段難しいことはありません。

まずは公式サイトにアクセスし、口座開設申請を行います。

手順としては以下の通り

① まずはメールアドレスの登録、秘密の質問の回答を行います。

② 口座開設を個人or法人で行います。(当ブログを読まれている方は個人になります。)

③ 個人情報と入出金口座の登録(つまり使う銀行ですね。)

④ 投資経験の有無などが聞かれます。そのままの流れに沿って回答しましょう。

⑤ 本人確認書類を提出します。

具体的に言えば下記のどれかを用意しましょう。

運転免許証

印鑑登録証明書

各種健康保険証

パスポ-ト

住民票の写し

住民基本台帳カード

公式サイトより

⑥ これで口座開設申請が完了。数日後に本人確認書類がとどきますので、それを受け取った時点で口座の開設が完了します。

(また今現在口座開設のみで1000円分のギフト券がもらえます。)

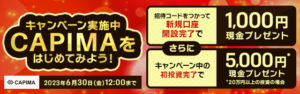

CAPIMAから50万円の現金給付キャンペーン開始!口座開設のみで1000円現金でもらえる!?

これちょっと破格すぎませんか?

<キャンペーン概要>

期間 :〜2023年7月末日まで

対象者:指定のブログ経由で「口座開設(投資家登録)」をした方

または「20万円以上の投資完了」※をした方

※1つのファンドに対して20万円以上の投資完了が条件です。

※先着方式により、20万円以上の投資申込を頂いたとしても確定せず、20万円以上 の投資完了とならない場合があります。

※1,000万円以上の投資で50万円

※既存ユーザーは対象外です。

<特典について>

「口座開設(投資家登録)」をしたユーザー:現金1,000円を付与

加えて、

20万円以上の投資完了で 現金5,000円を付与

50万円以上の投資完了で 現金14,000円を付与

100万円以上の投資完了で 現金30,000円を付与

500万円以上の投資完了で 現金200,000円を付与

1000万円以上の投資完了で 現金500,000円を付与

例)

口座開設+20万円の投資完了 合計 現金6,000(1,000+5,000)円 の付与

口座開設+50万円の投資完了 合計 現金15,000(1,000+14,000)円の付与

口座開設+100万円の投資完了 合計 現金31,000(1,000+30,000)円の付与

口座開設+500万円の投資完了 合計 現金201,000(1,000+200,000)円の付与

口座開設+1,000万円の投資完了 合計 現金501,000(1,000+500,000)円の付与

付与方法:会員登録後マイページ上にあるデポジット口座に直接入金。

2023年7月末までに付与予定。

<注意事項>

・会員登録時の入力フォームの招待コードに「CAPIMA2305」を必ず入力をお願い致します。

※紹介コードの記載が無いユーザーは特典付与対象外となります。

・現在会員の方、また過去にCAPIMAを利用したことがある方(退会済みを含む)は本キャンペーン対象外です。

新規会員登録時に下記の通り「CAPIMA2305」の入力をお願いします。

※口座開設完了で1,000円の現金プレゼント!

※さらに投資完了で最大50万円の現金プレゼント!

(招待コード:CAPIMA2305)

20万円の投資で6000円のバック!年利3パーセントアップキャンペーン!

これちょっと破壊力がありすぎるキャンペーンではないでしょうか?

これはやっぱり新規業者の新規キャンペーンですね。かなり厚めの予算を取っているな。と感じます。

CAPIMA(キャピマ)公式サイト(1000円+5000円もらえます。)

土地建物への第一抵当権、LTV80%!見事にファンドは100%以上の応募になりました!

5月24日時点でついに募集が100%を超えました。

CAPIMAファンドなかなか100%になることがなかったのでうれしいです。

埋まった理由としては簡単に言えば

好立地かつ第一抵当権を保有しておりLTVが80%だったからとしか言いようがないですね^^

CAPIMAの新ファンドはどんなファンド?

ファンド概要

| 募集額 | 40,000,000円 |

|---|---|

| 最低成立金額 | 20,000,000円 |

| 1口金額 | 100,000円 |

| 最低投資口数 | 1口 |

| 最低投資金額 | 100,000円 |

| 予定運用期間 | 11ヶ月 |

| 募集開始日 | 2023/05/15 |

| 募集終了日 | 2023/05/30 |

| 投資実行予定日 | 2023/06/01 |

| 終了予定日 | 2024/04/30 |

| 利益配当方法 | 毎四半期 |

本ファンドでは、有限会社大成産業に対して「不動産の取得・リフォーム資金」として貸付が行われます。

物件名: 五反田コーポラス

所在地: 東京都品川区東五反田1-4-11(J R山手線 五反田駅から徒歩3分)

構造: 鉄骨鉄筋コンクリート造

階建: 3階 / 8階

築年月: 1981年7月

間取り: 2LDK(リフォーム後)

床面積: 62.28㎡

有限会社大成産業は創業から25年超の実績のある不動産会社です。

主な事業は、①設計・建設事業、②リフォーム事業、③不動産売買事業となります。

当該貸付については、取得予定の不動産に対して第一抵当権を設定することにより保全されます。

貸付の弁済については、当該不動産(土地及び建物)の売却代金、金融機関による借換え、または自己資金にて行われます。

【取得予定の不動産の概要】

取得予定の不動産は、JR山手線 五反田駅から徒歩3分の非常に恵まれた立地にあります。周辺には、飲食店やドラックストアなどの店舗が多数あり生活に大変便利な住環境です。品川駅や渋谷駅にもほど近い(5km圏内)ことから、職場に通いやすい住居を探す会社員や、アクティブな外国人にとって最適な物件です。また、高級住宅街として知られる島津山エリア(※)に隣接していることから、山手線内でも有数のブランド力の高い地番です。

当該物件の2023年5月8日時点での外部不動産鑑定士による評価額は5,000万円です。

本ファンドの募集金額4,000万円ですので、LTV80%ということになります。

本ファンドに関連する貸付については、不動産(土地・建物)に対して第一抵当権を設定することにより保全されます。

当ブログの読者の方だとご存じだと思いますが、LTVは低ければ低いほど安全性が高まります。

(この評価は外部の不動産鑑定士がグルになって不正をしていたら意味はないです。例:maneo)

ただこの数年間出ていた新規事業者で旧来型のソーシャルレンディング詐欺を行っていた業者は見たことがありません。

そして以前お話ししましたがCAPIMAは監査の体制が十分すぎるほど整っています。

CAPIMAってどんなサービス?運営元は信用できるの?

私のように初期からソーシャルレンディング業者に投資をしている人間からすると、運営元の信頼性こそすべてという考え方になってしまいます。

(最近クラウドファンディング投資を知った方はmaneoやラッキーバンクなどの詐欺を行った業者を知らない方も多い。)

ですので業者とメンバーを確認していきましょう。

これはちょっとしたコツというか経験則なのですが、過去詐欺を行うような業者の人間は顔出しを嫌がります。

前面に顔出しをしている業者のが信頼性は高いです。

| 社名 | アバンダンティアキャピタル株式会社 |

|---|---|

| 設立 | 2019年9月20日 |

| 代表取締役 | 舩越 亮 清水 基嗣 |

| 本社 | 東京都千代田区有楽町1-12-1 新有楽町ビル10階 |

| 事業内容 | ・金融商品取引業 ・不動産関連事業 ・インターネットによる情報提供サービス業 |

また会社の資本金は6000万円です。

会社のウェブサイトには、2人の代表者と古川峻氏という公開が公開されています。彼らの経歴は素晴らしく、慶応大卒や海外の大学での学歴、外国の証券会社での勤務経験など、非常に華麗なものであるといえます。

確かに、彼らが優秀かどうかは、経歴だけでは本質的にはわかりません。

また、優秀であっても、サービスやファンドが良質であるといことを保証するとは限りません。

しかし名前や件名を公開することで、サービスの本気度を感じることができます。

彼らが提供するのはいわゆる融資型のソーシャルレンディングサービスです。

要点としては

彼らの過去に怪しいところはない(というか優秀)会社自身も怪しいところがないため投資先として欠格しているとは言えないでしょう。(みんなのクレジットなど社長の過去が怪しすぎる業者もたくさんありました。)

そのうえでガバナンスが整っているのかを確認しましょう。(そもそも論ですが詐欺業者であった場合見かけ上のガバナンスがしっかりしているかどうかというのは全く意味がありません。)

フェーズを分けて融資先をチェック。最終的にはモニタリングを行って業者の安全性をチェックする。

いいですね。徹底的に調査されています。

貸付先が焦げないかどうかは非常に重要です。