はいどうもソーシャルレンディングの通知簿の運営するエニートです。

今回はクラウドクレジットのポートフォリオが見やすく進化した件とクラウドクレジットの新規投資家キャンペーンについて再度解説したいと思います。

Contents

- 1 クラウドクレジットのポートフォリオが見やすくなりました!

- 2 クラウドクレジットは信頼にたる不正を起こさないソーシャルレンディング業者なのか?

- 3 クラウドクレジットのメリット、リスク、デメリットの要点をまとめるとこれだ!

- 4 SBIポイントとは?

- 5 SBIソーシャルレンディング会員とのID連携済会員様優遇レート

- 6 通常の現金交換

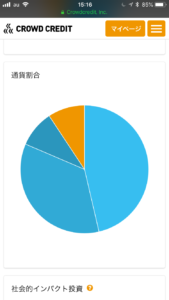

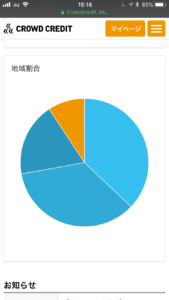

クラウドクレジットのポートフォリオが見やすくなりました!

2019年11月。ついに見にくかったクラウドクレジットの投資ファンドやポートフォリオが改善され、以下のように円グラフで表示されるようになりました。

特に便利になったと感じるのは、投資している通貨と地域が円グラフで目視できるようになった点です。

今後も投資家が判断しやすいように利便性を向上させていって欲しいですね。

(通貨と地域が見れるのが便利ですね。)

クラウドクレジットはファンドは良質なファンドが多かったのですが、機能面ではやや使いづらい印象がありました。今後もこのようにユーザーファーストで利便性を向上させていってほしい。

(最近ではドル建て年利9パーセントファンドなど、良質なファンドが増えました。)

中東地域IT商社支援ファンド分散投資の意味を込めて追加投資

本ファンドの当社担当者からのメッセージ

本ファンドは、最終的な投資先として、アラブ首長国連邦のドバイを拠点に、同国の他、米国、英国、オランダ、シンガポール等で情報通信機器の卸売事業を展開する専門商社Octagon International FZCO(以下「Octagon社」といいます)に対し、米ドル建てで貸付けを行うものです。

✔ アラブ首長国連邦を拠点に世界で情報通信機器の卸売事業を展開する専門商社向けの貸付案件です。

✔ 本ファンドの資金は、主にOctagon社の運転資金に充当します。【アラブ首長国連邦について】

事業環境ランキング

アラブ首長国連邦は、世界銀行が発表するビジネス環境ランキング(2019年版)で11位(日本は39位)となっており、中東地域のみならず世界的にも高い評価を得ています。これまで全ての国家予算を連邦内で生産される原油に依存してきましたが、国際通貨基金(IMF)から収益源の多角化の要請を受けていることもあり、産業化を推進しています。

ドバイにおける情報通信産業

アラブ首長国連邦の構成国であるドバイ政府は特に情報通信テクノロジーを重要視しており、国家戦略を担う重要な産業分野の一つに位置付けています。ドバイは古くは真珠の養殖を行っていた小さな漁村であったことが知られていますが、その後、砂漠の中へ新たに建物を建設する都市開発を行ってきました。各建造物の間には既存の通信インフラがないため、新たな建物の建設に併せて新規のインフラ設置が必要となります。また、行政機関におけるITシステムの導入需要が普遍的に高く、例えば民事裁判所の記録等は全て電子化され、オンラインで保存されるものとなっています。

信用補完として個人保証を付与

当ファンドでは実質的な貸付企業の信用補完を図るべく、貸付の条件として、実質的な貸付先企業のCEOから申告のあった資産規模に鑑み、当ファンドからの貸付金額の範囲において、個人保証を行うこととしています。

信用保険に関するリスク

当ファンドの実質的な貸付先企業においては、取引に際し、信用保険を適用しています。当該保険については取引に伴う資金回収のリスクを低減させるものですが、保険適用が認められない事象の発生や保険金の受取までに一定期間を要することが、最終貸付先企業の資金繰りに影響を及ぼす可能性があります。

ドバイおよび隣国関係

政治面においては、2017年6月にカタールがムスリム同胞団などのテロ集団を支援し、資金提供を行っていることをその理由にアラブ首長国連邦、サウジアラビア、バーレーンおよびエジプトは、カタールとの国交断絶を発表しています。また、2019年6月にホルムズ海峡で日本籍船舶含むタンカー2隻が攻撃を受ける事態や、2019年9月にはサウジアラビアの石油施設が攻撃される事態が発生しており、中東各国および欧米諸国との間では緊張が高まっています。

本ファンドに投資を決めた理由は3点

1 ドバイというほっておいてもお金が流れ込んでくる中東でも屈指の立地条件。

2 米国ドル建てで年利9%。税引き後でも10年で2倍となる利回りの高さ。

3 新規ファンドですので、ご祝儀的投資(笑)

まあ3は半分冗談みたいなものですが、1,2が大きな理由です。

特に米国ドル建てという信頼できる通貨で年利9%はすばらしい。(税引き後でも10年で2倍になる利回りです。)

21ファンドまとめて一気に出てきたりなど今クラウドクレジットには勢いがあります。

最後におさらいもこめて、クラウドクレジットの安全性&信頼性も復習したいと思います。

クラウドクレジットは信頼にたる不正を起こさないソーシャルレンディング業者なのか?

今回はクラウドクレジットは何故信頼できるソーシャルレンディング業者なのかについて徹底調査しました。詳しい内容が気になる方は下記リンクよりクラウドクレジットが信頼にたる業者なのかご確認ください。

クラウドクレジットが何故信頼できるか?ということについて、簡単に説明すると4点

1 伊藤忠を筆頭に各種大企業がこぞって支援している点(VCが機能しています。)

2 ファンドの組成にあたり、弁護士を入れるだけでなく、毎回関東財務局にファンド内容を提出しているという石橋を叩いて渡るくらいの慎重さ。

3 社長の杉山氏が東大出身でロイズ銀行出身のバックグラウンドの固さ。

4 ガイアファンディングに対するマネオマーケットと異なり、カメルーンファンドでのトラブル時に、即日人を派遣するそのスピード感。

5 匿名化解除を積極的に行い、今現在すべてのファンドで匿名化解除

6 各種VCが機能しているため、不正リスクが皆無といえる点。(ただし、ファンド自身は高リスクといえる。)

この6点がクラウドクレジットの事業者リスクが低い点です。

個人的に評価したいのは1,4

伊藤忠や第一生命が出資を決める場合、その事業主を徹底的に調査します。その調査の結果クラウドクレジットに怪しい点は一切なかったからこそこういった多額の金額を大企業は支援します。(信頼度では他のソーシャルレンディング業者とは一線を画します。)

また近日中にクラウドクレジットを取材させていただく予定なので、別個に記事にしていきたいと思います。

クラウドクレジットでお勧めしないファンド

クラウドクレジットのお勧めしないファンドは一体どういったファンドでしょうか?

それは弱い通貨のファンドになります。

【ロシアルーブル建て】マイクロローン事業者ファンドと【ジョージアラリ建て】東欧金融事業者支援ファンド5号

この二つがお勧めできないファンドになります。

【ジョージアラリ建て】東欧金融事業者支援ファンド5号

基本データ商品紹介投資スキーム提携会社主なリスク過去の運用実績

基本データ

貸付通貨 :ジョージアラリ建て

期待利回り (貸付通貨建ての年利):10.3%

投資倍率(貸付通貨建て) :1.106倍

※期待利回り (貸付通貨建ての年利) は運用手数料差し引き後の数字です。

※期待利回り (貸付通貨建ての年利) の計算期間は、グループ会社貸付実行日から匿名組合契約の終了日までとしています。

期待利回り、投資倍率の定義の確認はこちら分配方法 :満期一括

分配予定日 :2019年9月

運用期間(予定) :13カ月

運用終了予定年月 :2019年8月末販売手数料 :0円

運用手数料(当初出資額割合) :3.5%

※運用手数料(年率換算) :3.4%

※手数料は運用開始時にご負担いただきます。最低投資金額 :10,000円

投資単位 :10,000円

当初販売金額 :2,000万円

募集期間 :2018年7月26日~2018年8月13日クラウドクレジット公式サイトより

【ロシアルーブル建て】マイクロローン事業者ファンド38号

基本データ

貸付通貨 :ロシアルーブル建て

期待利回り (貸付通貨建ての年利):8.7%

投資倍率(貸付通貨建て) :1.089倍

※期待利回り (貸付通貨建ての年利) は運用手数料差し引き後の数字です。

※期待利回り (貸付通貨建ての年利) の計算期間は、グループ会社貸付実行日から匿名組合契約の終了日までとしています。

期待利回り、投資倍率の定義の確認はこちら分配方法 :満期一括

分配予定日 :2019年9月

運用期間(予定) :13カ月

運用終了予定年月 :2019年8月末販売手数料 :0円

運用手数料(当初出資額割合) :3.1%

※運用手数料(年率換算) :3.0%

※手数料は運用開始時にご負担いただきます。最低投資金額 :10,000円

投資単位 :10,000円

当初販売金額 :2,500万円

募集期間 :2018年7月26日~2018年8月13日クラウドクレジット公式サイトより

クラウドクレジットの両ファンドとも償還実績があります。

また利回りも10.3%と8.7%となかなか良い利回り。

高利回りでもクラウドクレジットがおすすめできる理由にも書いたように事業者リスクは高利回り業者の中では屈指の信頼度です。

(みんくれ、グリフラ、ラッキーバンクにあったように事業者が不正をするということはクラウドクレジットでは間違いなくあり得ません。)

では事業者リスクも低く、利回りも良く、実績がある両ファンドが何故お勧めできない危険なファンドなのでしょうか?

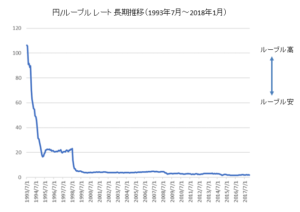

クラウドクレジットで募集されるルーブルとリラ建てファンドは通貨として非常に弱い

(ジョージアリラはいい図がありませんでした。が、大体同じ動きをしています。)

先進国に住んでいる我々だから気がつかないのですが、(対ユーロ、対ドルへの円の動きは上下します)発展途上国の通貨に対しては

常に円高が進みます!

図をみて頂けるとわかるのですが、この数10年間

常に円高ルーブル安

はっきりいえば利回り10%でやっとトントンになるくらいか?

というくらいルーブルという通貨は円に対して弱い。

(リラもトルコリラもメキシコペソも同様です。常に円高が進みます。ですが一番進むのがトルコリラとルーブル。)

はっきりいって利回り18%を超えるなら考えてもよいファンドです。

なので10%程度だとまったくお勧めできません。

逆にクラウドクレジットでお勧めできる高利回りファンドは何?

現状募集されているファンドの中であれば

東欧金融事業者支援ファンド

JPY建てとユーロ建て両方あります。

これは好みの問題ですが、私はユーロ安が続くと思うのでより利回りが高いユーロ建てを勧めます。

(むろん円建てのファンドでも問題ない。)

例えば以前募集されていた東欧金融事業者支援ファンド73号などは屈指のファンドと言えます。

東欧金融事業者支援ファンド73号(運用期間19か月)はどれくらい良いファンドなのか?

基本データ

貸付通貨 :ユーロ建て

期待利回り (貸付通貨建ての年利):10.1%

投資倍率(貸付通貨建て) :1.158倍

※期待利回り (貸付通貨建ての年利) は運用手数料差し引き後の数字です。

※期待利回り (貸付通貨建ての年利) の計算期間は、グループ会社貸付実行日から匿名組合契約の終了日までとしています。

期待利回り、投資倍率の定義の確認はこちら分配方法 :満期一括

分配予定日 :2020年3月

運用期間(予定) :19カ月

運用終了予定年月 :2020年2月末販売手数料 :0円

運用手数料(当初出資額割合) :3.6%

※運用手数料(年率換算) :2.4%

※手数料は運用開始時にご負担いただきます。最低投資金額 :10,000円

投資単位 :10,000円

当初販売金額 :2,500万円

募集期間 :2018年7月26日~2018年8月13日クラウドクレジット公式サイトより

お勧めできる点は3点

クラウドクレジットは事業者リスクが低く信頼ができる。

償還実績があり、高利回りファンドの中では比較的低リスク。

ユーロ建てなのにもかかわらず利回りが10.1%と非常に優秀。

この三点を考慮にいれれば前述のファンドとどちらを選ぶべきか一目瞭然ですね。

クラウドクレジットのファンドについてははっきり言ってしまえば優劣の差が激しい。

例えばルーブル立てファンドやメキシコペソだてファンドは一見利回りが良いのですが、常に円高メキシコペソ安。円高ルーブル安に動きます。

となるとやはり円、ユーロ、ドルなど信頼できる通貨建てファンドに投資すべきでしょう。

円安が進行した場合はすさまじい利回りになることがあるのがクラウドクレジットファンドです。

クラウドクレジットは入金手数料、出金手数料が無料

これは投資家にとってはうれしいですね。

まずはネットバンクを使えば、銀行の振込手数料は無料。

そして出金手数料も月に1回まで無料です。(2回目以降は756円かかりますので、出金は月に1回にとどめておくのが正解でしょう。)

![]()

クラウドクレジットのデメリットは?

1カメルーンファンドなどでは長期にわたる遅延あり。

ファンド自身の社会貢献性は非常に高いのですが、残念ながら多くのファンドでは遅延しています。特にカメルーンの国外送金を認めない姿勢などもあり、おそらく元本割れは避けられない状況となっています。

またカメルーンではなく、欧州のファンドなのですが、ハイイールドファンドの多くで遅延している。ですのでファンドによっては非常にリスクが高いのデメリット。

為替差損の影響を受ける

ファンドの募集時より円高が進行した場合、目標利回りを達成した場合でも損が発生することが多々あります。(反対に円安が進行すれば大幅なプラスになることがあります。)

対応策としては為替ヘッジ有りのファンドに投資するというのがあります。ただその場合は円安が進行した場合のメリットが受けられないと言う別のデメリットが存在します。

元本割れを起こしてしまったファンドは存在する。

具体的にいえば上述したカメルーンファンドや円高進行時のヘッジ付きではないファンドで元本割れを起こしてしまいました。

これを避けるためには、東欧金融事業者支援ファンドなど償還実績があるファンドの為替ヘッジ付きファンドに投資をするのがおすすめです。

海外案件ゆえにリスクは比較的高め

カントリーリスクや運営会社のリスクはやはり日本より高め。

(特に発展途上国のカントリーリスクは高いといえます。)

どう対処すべきか?

対応策としては2種類。

1. 多くのファンドに分散投資を心がける。

2. 償還実績があるファンドを中心に出資する。(となるとおすすめは東欧金融事業者支援ファンドになります。)

管理人のクラウドクレジットの実績は?

年利8%で安定しています。

年利8%であれば9年で元本が2倍になります。

であればクラウドクレジットは私の中では今後も重要な投資先の一つになります。

また上記図では分配スケジュールも確認できるため、長期にわたる投資戦略が立てやすいのが大きなメリットといえるでしょう。(いくらかえってくるからいくら再投資をおこなうなどの戦略がたてられる。)

クラウドクレジットは下記のようにファンドの予想利回りをニコちゃんマークなどで表してくれています。

上述のとおり

東欧金融事業者支援ファンド(ユーロ建てor円建て)はかなり優秀。

北欧不動産ローンファンドもかなりお勧めなファンド。

【貸付条件変動型】【不動産価値による信用補完】など保全に関してはかなり固く、また信頼できる外貨で投資ができるのも特徴です。

それ以外にも優れたファンドもあるため、私もクラウドクレジット![]() に積極的に投資しています。

に積極的に投資しています。

(業者として屈指の信頼できる業者です)

クラウドクレジットおすすめの投資方法は?

社会インパクト性が強いファンドをおおく用意しているため、個人の好みによります。

ただし、あくまで利回り&安全性重視であれば、東欧金融事業者支援ファンドなど実績が十分なファンドに分散投資をすることを強くお勧めします。

これはクラウドクレジット杉山社長もおすすめしている投資方法であり、海外案件ゆえにどうしても高リスクになってしまう。ですので、貸し倒れというものはでてきてしまう。

だからこそ分散投資を行うことでリスクを分散することが重要になります。(高利回りですので、分散投資さえしていれば、1件貸し倒れがおきても、ほかでカバーできるというわけですね。)

クラウドクレジットのメリット、リスク、デメリットの要点をまとめるとこれだ!

クラウドクレジットのメリットとしては

1 1万円という投資金額の敷居の低さ。

2 海外案件故の高利回り(最大利回り43.1%も有り得る。)

3 社会インパクト投資をうたっているとおり、社会貢献性が高い。

4 大企業が支援してることからわかる通り、事業者リスクはほぼ皆無。(伊藤忠、lineなど超有名会社が出資している。)

5 ファンド毎のリスクが確認できる。またリスク低減のため、ファンド内でも分散投資をおこなっている。

6 社長である杉山社長が積極的に情報発信を行っている。

7 期待されるリターンが税引き後で表示されている。

8 東欧金融事業者支援ファンドなど償還実績が豊富なファンドが多数ある。

9 登録者数を順調に伸ばしている。

10 融資先の匿名化解除済。これにより投資家は安心して投資可能。

11 ガイアの夜明けに出てくるなど電通を筆頭に大手メディアがクラウドクレジットをプッシュしている。

12 入金、出金手数料が無料。(出金は月1回のみ無料。)

13 ファンド数が多い為、クリック合戦にならない。

14 為替差益前でも利回り13%の超高利回りファンドが存在する。

クラウドクレジットのメリットの要点としては

超高利回りが期待できるにもかかわらず、大企業のバックをうけており事業者としても信頼性は別格。またファンド数も多い為、クリック合戦にならずに投資ができます。

クラウドクレジットのデメリットとしては

1 元本割れのリスクが高いファンドもある。(その分高利回り)

2 為替の影響が大きく、為替差損のリスクがつきまとう。

3 実際元本割れをしたファンドが存在する。

4 ハイイールド型ファンドでは実際にデフォルトしてしまっている。

5 海外ファンドの投資のため、投資期間が1年以上と長い。(ただし長ければ運用期間も長いため、償還時に大きな利益を得られる。)

クラウドクレジットのデメリットの要点としては

海外案件故に高リスク。そして投資期間が1年以上と長いファンドが多い。その為、多くのファンドに分散投資をすることでリスクの低減を図るべき。

クラウドクレジット社長の杉山さんに直撃取材を行いました!

クラウドクレジットの杉山社長に直接インタビューをしました。

杉山社長の考えるクラウドクレジットの強みと弱み

クラウドクレジットの強み

すばらしいソーシャルレンディング業者(例 OwnersBookやクラウドバンク)の中で、世界の成長国に成長機会を与えられる点に価値がある。だからといってリターンを軽視するわけではなく、どちらも達成するように努力する。

こういった点が他社にないメリット。

また定期的に説明会を行っており、疑問がある投資家は直接問い合わせ可能な点が杉山社長が率いるクラウドクレジットが優れている点といえるでしょう。

クラウドクレジットの弱み

世界中が投資対象だが、日本の方が法制度上有利。(法律が整っている。)

そのため徹底した分散投資でダウンサイドを限定する。(杉山社長がブログで言われているようにですね。)

エニートの考えるクラウドクレジットの魅力!

自らデメリットを説明してくれる姿勢がすばらしい。高利回り業者だからこそ分散投資を心がける。この点も全面同意です。

ファンドの組成において関東財務局、弁護士に確認をとる法令遵守の徹底。

これが不正がはびこったソーシャルレンディング業者にもっとも求めらる姿勢。

また杉山社長のビジネスと社会を変革させたいという情熱は本物。

ランクSSSで魅力的なソーシャルレンディング業者と言えます。

クラウドクレジットのファンド数がますます充実してきました。

最近では中東やインドネシアなどいままでなかった地域のファンドが登場してきました。

これもクラウドクレジット強みのひとつなのですが、他の人気のソーシャルレンディング業者fundsや不動産クラウドファンディング業者のFANTAS fundingなどは人気のあまりクリック合戦がおこり、投資家が投資ができないという事態が続いています。

一方クラウドクレジットはファンド数が非常に多いため、投資がしやすい。

投資初心者でクリック合戦が避けられ、ファンド数が充実している高信頼度業者としてはクラウドクレジットとクラウドバンクの2業者でしょう。

2019年10月には一気に21ファンド出てきました。ますますファンド数が充実してきましたね。詳しい解説が気になる方はクラウドクレジットから1回で21ファンドの募集!ますますファンド数がふえてきましたね!

上記記事をご参照ください。

クラウドクレジット社長の杉山氏曰く全勝は難しいため分散投資がマスト

これはどういった意味かというとクラウドクレジットは海外貸し付け案件の為、残念ながら回収が難しいファンドがでてきているのは事実。

では危険で投資をしないほうがいいのか?と聞かれるとその答えは逆です。

(上記図のように投資家全体ではプラスになっています。)

クラウドクレジットの社長杉山氏曰く全勝(すべてのファンドで+にする。)のは難しい。ただし投資家平均では2019年4月のデータ上平均利回り6.3%。

ではその平均利回りに近づけるためには多くのファンドで分散投資をおこなうことを推奨されています。(私のお勧めとしては東欧金融事業者、ユーラシアファンド、自動車リースファンドそして最近出てきた中東商社ITファンドに分散投資)

反対に全勝(すべてのファンドでマイナスにしない)を狙うのであれば、今まで一度の元本割れを引き起こしていないクラウドバンク

(私のクラウドバンクの成績なのですが 非常に安定しています。)

具体的には

クラウドバンクは危険でリスクが高いソーシャルレンディング業者?2年以上の投資成績を公開!

上記記事をご参照下さい。

今現在クラウドクレジットではお得な新規口座開設キャンペーンが行われています。

2019年の12月末まで行われているキャンペーンです。

今回はSBIポイントのため、後述しますが、現金で5000円のキャッシュバックを受け取ることが可能です!

2019年12月末まで行われているキャンペーンです。

キャンペーン概要

付与SBIポイント 5,000ポイント 対象のお客様 下記キャンペーン期間中に、新規でID登録の上、20万円以上ファンドを購入されたお客様。 キャンペーン期間 2019年11月1日(金) 0時0分 〜12月31日(火) 23時59分 ポイント付与予定日 2020年1月下旬〜2月上旬 ポイント付与方法 弊社よりSBIポイントを獲得するためのポイントコードが記載されたメールを、ご登録されるメールアドレス宛にお送りします。お送りしたメールに記載のお受け取りURLからSBIポイントのサイトにログインし、ポイントをお受け取りください。

※この時点でSBI iD未会員の方は会員登録が必要です。

SBIポイントとは?

SBIポイントとは、インターネット総合金融グループ最大手SBIグループの共通ポイントです。ポイントを厳選された商品への交換や現金交換、他サービスへのポイント(Tポイントやnanacoポイント、マイル等)への交換ができます。

※SBIポイントを獲得するには、SBI iDに会員登録(無料)が必要です。

要は20万以上投資した場合、5000円キャッシュバックするよ。という破格のキャンペーンになります。

SBIポイントを現金5000円にする方法

ほかにもいろいろポイントの活用方法はありますが、今回は割愛。

5000円にする方法のみ記載したいと思います。

SBIポイントをお得な交換レートで現金に交換します。SBIソーシャルレンディングとID連携済で、住信SBIネット銀行の口座をご指定の場合、交換手数料無料で5,000ポイント=5,000円、10,000ポイント=12,000円で現金に交換ができます。

SBIソーシャルレンディングは、お金を投資したい人(投資家)とお金を借りたい人(借手)を結びつけるサービスを提供するSBIグループ企業です。SBIソーシャルレンディングに投資家登録を行ったお客様は、投資家として出資を行うことで、資産運用を行うことができます。

優遇レートでの現金交換を行うお客様は、SBIソーシャルレンディングの投資家登録(個人)と、ID連携のお手続きが必要です。ID連携のご案内、操作方法について(SBIソーシャルレンディングのwebサイトへ遷移)

SBIソーシャルレンディング会員とのID連携済会員様優遇レート

金融機関 住信SBIネット銀行 交換レート 5,000P

=5,000円10,000P

=12,000円交換単位 5,000P 10,000P 詳しく見る

通常の現金交換

金融機関 ご指定の全国の金融機関

(ゆうちょ銀行を除く)住信SBIネット銀行 交換レート 1P=0.8円 1P=0.85円 交換単位 100P 50P

無論投資初心者で不安があるという方は1万円から初めてみるのもあり。

ただ20万円投資で2.5%のキャッシュバック。私がメインの投資先としている東欧金融事業者支援ファンドと合わせれば、年利換算10%overであるため、正直新規投資家が羨ましいな。っと思ってしまいます。

まあ要は現金5000円のプレゼントキャンペーンだと思ってしまっても問題ないでしょう。

下記公式サイトより無料で口座開設可能です。(2分ほどで登録できました。)

当ブログは初心者向けに記事を書いているため、どのような業者が高利回りなのか?安全性が高いのか?ということについて下記にまとめました。

是非ご活用していただき、より良い投資生活を送れることを願ってやみません。

信頼できるおすすめのソーシャルレンディング&クラウドファンディング業者

こちらが当ブログ一番の人気記事のお勧めできるソーシャルレンディング業者の一覧です。

おすすめできるソーシャルレンディング業者のおすすめファンド一覧

ソーシャルレンディング業者別のおすすめファンドになります。どれも信頼できる優秀な業者の優れたファンドについての解説になります。

ソーシャルレンディング安全でリスクが低い低利回りおすすめ業者ランキング

ソーシャルレンディングファンド比較!業者別お勧め優良ファンドはこれだ!

不正を起こすソーシャルレンディング業者の特徴

みんなのクレジットやラッキーバンクのような業者に引っかからないために、気を付けなければならない点をまとめました。ご参考にしてください。

危険でリスクが高い不正を行うソーシャルレンディング業者の特徴!信頼できる業者の見極め方!

記事を参考にして頂ければ幸いです。

また下記リンクがクラウドクレジットの公式サイトになり、無料で口座開設可能です。(今年も残り少ないですが、東欧金融事業者支援ファンドを中心にクラウドクレジットでは分散投資を行いたいと思います。)