はいどうもソーシャルレンディングの通知簿の運営するエニートです。

今回も毎度騒がしいmaneoについて記事にしていきたいと思います。

またLCレンディングでも事業の存続が難しくなりました。

Contents

- 1 グリフラ問題&マネオ川崎ファンド問題はファンドの失敗以前の問題

- 2 maneoはこのような不祥事について一度も説明を果たしていない

maneoの急成長は債権を飛ばしていたからで実力でもなんでも無かった

以前書いた記事なのですが、maneoの債権飛ばしについて記載した記事があります。

グリフラファンドをマネオで募集!マネオがJCS債権をグリフラに飛ばしている!

マネオファミリーはmaneo債権を飛ばすために作られたのでは?!

上記記事ではマネオで以前募集されていた太陽光ファンドがグリフラで募集されていたことを指摘しています。

またその他のマネオファミリーについても解説を加えました。

マネオは基本的には回収の見込みがないファンドは外へ飛ばし、そこからリファイナンスの名のもとにファンドレイズをし、投資家に償還していました。

同様にほかのファンドでも飛ばしが見られた。

金融庁から指摘される前までは、うまくいっていたため、元本割れが全くないと主張していましたが、からくりが明るみになった以上、全く当てにならない評価。

このようにマネオがファンド組成能力が高かったため、元本割れがなかったというわけでなく、ただ危ない債権は飛ばしているだけだった。

見かけ上は元本割れがなかった。にも関わらず豊富なファンドがある。これがマネオの急拡大の理由です。

なので率直に申し上げて申し訳ないのですが、決してマネオ社長が優秀だったため、マネオが急成長したわけではありません。

グリフラ問題&マネオ川崎ファンド問題はファンドの失敗以前の問題

マネオの滝本社長は確かにマネオを急拡大させました。

しかし上述のとおり、債権飛ばしをおこなっていた以上、そこまでの経営手腕のように見えません。

そしてグリフラ問題とマネオ川崎ファンドの問題はファンド組成の失敗という以前の問題です。

無論投資の以上、ファンドがうまくいかないことはあり得ます。(SBIソーシャルレンディングでありました。)

しかしながらこの2件の問題はファンドの組成の失敗ではなく、前者は悪意の塊。後者は担保査定すらできないというマネオのレベルの低さを露呈しています。

グリーンインフラレンディングは不適切流用&分別管理すらできていなかった

グリーンインフラレンディングの問題ではまず投資家の資産を勝手に国会議員に貸し付ける。(不適切流用。)

また分別管理をしていない。さらにNHKでも報道されたようにファンドの実体がない。

はたしてこれがファンドの失敗と言える内容でしょうか?

私はそうは思いません。完全に悪意の塊であると断言できます!!

詳しくはグリーンインフラレンディングは詐欺で貸し倒れ?今までの虚偽と今後どうなる?

上記記事をご参照ください。

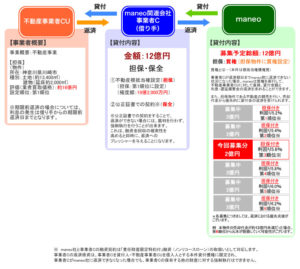

マネオの川崎遅延ファンドでは担保査定を一切していなかった!

本件もかなりひどいと言えます。

川崎の麻生区のど田舎の土地を、業者買取価格という謎の査定基準を持ち出し、一六億の担保価値と査定。

詳しくはmaneoの一二〇〇億円突破記念ファンドで一六億の大遅延発生!貸し倒れか?今後どうなる!?

上記記事をご参照ください。

本件を要約すると、

1 マネオはU社に全く担保価値のない土地をつかまされる。

2 担保をしっかり調べれば、一六億の価値がないことがわかるが、調べなかったのか、騙されたのかわからないが融資をする

3 一度も返済が行われなかった。(おそらく騙すつもりで担保をmaneoに渡した。)

4 担保価値を精査したところ、一六億の価値は間違いなくなく、おそらく売れて二億程度の土地であった。

騙されたことは多少同情の余地はありますが、いくらなんでもこの土地を一六億と主張するのは、すこしでも不動産を学んだことがある人間であれば、あり得ません。

そして業者買取価格という謎の基準も気になります。

この書き方であれば、投資家が担保価値が一六億あると思ってしまっても仕方ありません。

二億の価値しかない土地を一六億と評価する。これのどこが投資家にとって安全を重視したファンドなのでしょうか?

担保査定されたかたに一度説明をお聞きしたいと思います。

クラウドリースではファンドがデフォルトするのはわかっていて募集を行っていた

1月上旬までファンドを募集。にもかかわらず1月10日ごろにファンドの期限の利益の喪失の発表。

クラウドリースは間違いなくファンドが焦げ付くことを知っていました。(おそらくマネオT社長からの指示で事業継続をさせられていた。)

数日間の間に状況が変わって急にファンドが焦げ付いた?あり得ません。

12月末のマネオの説明会ではクラウドリースの社長は名前を名乗らず、憮然とした表情であったとの情報もあります。

この時点でマネオT社長から会社をつぶすことを知らされていたとしか思えない態度。

であれば、1月上旬までファンドを募集していたのは、悪意の塊であったとしか評価できない。

またクラウドリース社の代理人弁護士及び当社の弁護士の連絡先については開示しないという方針からもクラウドリースが投資家をどう考えているのか?というのは明確でしょう。

ファンドが焦げ付くのを知っていたのにぎりぎりまで投資家のお金を集める姿勢。これはみんなのクレジットやラッキーバンクと同様。

このような姿勢を誠実と評価する投資家は皆無でしょう。

maneoはこのような不祥事について一度も説明を果たしていない

グリフラ問題や多くの問題が発覚してから一度も投資家の前に現れずに説明責任も果たしていません。この姿勢を好意的に解釈することは不可能でしょう。

また私自身はマネオファミリーに対するリファイナンス基準の厳格化によって、ファミリー投資家が苦しんでいることが看破できません。

グリフラ問題でのファンド飛ばし。資金の不適切流用。ガイアファンディングでの監督責任の放棄。CFFのコンランドリーファンドのリファイナンス基準の厳格化による期限の利益の喪失。

クラウドリースも全件遅延させました。

そしてマネオ本体でも川崎ファンドでの不適切な担保価値の水増し。

もう一度聞かせてください。

このような姿勢のマネオは果たして信頼できるでしょうか?

<追記>

業を煮やした投資家がマネオ本社に直接赴き、マネオに説明を求めました。

ですがマネオからの回答は無視と拒否。

投資家への公平性の観点から説明できないとのことです。

論理としてはそれは正しい。ただしそれは投資家資金を正しく運用していた場合であり、グリフラのように国会議員に無断で貸し付け。クラウドリースのように全件遅延になることがわかっていながらぎりぎりまで投資家資金を集めるなどを行っていた会社が公平性の観点などの言葉を言ってはいけません。

投資家としてとるべき手段としてはやはり、今現在マネオから償還され次第、順次資金を抜いていく。

これが間違いなく正解な対応策でしょう。

またマネオマーケットのどの業者ももうすでに債権回収にたいするやる気を失っています。

maneoのイシコ氏はリクレ社の社長を辞任しました

マネオ自身が一切担保査定をしていないことが明るみになった今現在、イシコ氏がいくら安全性を強調したところで砂上の楼閣でしょうね。

ノンバンク経験10年超。絶対担保(不動産)主義で、「失敗しない」をモットーに日々案件に向き合っています。これからも、貸金業界のドクターXを目指して精進して参ります!!イシコ氏の自己紹介 マネオより

そのイシコ氏が代表を務めていたリクレ社ですが、イシコ氏は退任しました。

マネオのT社長についていけなくったのが原因でしょう。この点からもマネオは今現在投資をしてはいけない投資先の筆頭と言えます。

代表 代表取締役社長 久保田正清 事業内容 事業者向けファイナンス事業

不動産事業リクレ社HPより

しかし継いだのは久保田氏ですか。

この方もマネオで期限の利益の喪失を連発している。

1200億記念ローンファンドも期限の利益の喪失となり、このファンドを組成したのも久保田氏ですからね。

リクレ社が改善するとは私は到底思えません。

マネオマネオファミリーの不正を受けてそれでもマネオは信用できるのか?

私の答えは明確にNO!

マネオの川崎ファンドの担保査定力。そしてファミリーの不正問題。そして投資家に対する対応など一切信用に値しません。

(一部では未だにマネオを擁護されているブロガーがいますが、理解に苦しみます。)

今現在はクラウドリースではマトマで集団訴訟。グリフラでは裁判が開始しました。

LCレンディングでもファンドの償還が止まる見込みです。

クラウドファンディング投資家に対する再募集を予定しておりましたが、募集外部業者から募集行為を停止する旨の申出を受け、2019年8月より募集行為を全面的に停止するという決定を行いました。

このため、今後1年間の資金調達状況によっては匿名組合出資預り金の償還が困難となるおそれがあります。

この外部業者というのはマネオマーケットだというのは周知の事実。

つまりこの発表よりマネオマーケットが自主的なのか、行政からの指導なのか解りませんが、ファンドの募集を行わない。ということがわかります。

だからこそ今現在マネオ本体でもファンドの募集が止まっているのでしょう。

LCレンディングはリファイナンスを厳格化した結果、ファンドの償還が止まります。

クラウドファンディングによる資金調達期間はその性質上短いことが多いため、投資を回収するより先にクラウドファンディングによる調達資金の償還期日が到来する場合、クラウドファンディングの投資家に対して再度募集をかけることによって償還資金を調達する、もしくは、当社グループが別途金融機関等からの融資等によって償還資金を調達する必要

LCレンディングより

個人的にこれは腹が立ちます。

LCレンディングに対してではなく、マネオマーケットに対してです。

ここまで杜撰な貸し付けやグリーンインフラレンディングなクラウドリースの不正問題を起こした。

その一方で上場企業であり、貸し付けをしっかり行っているLCレンディングに対してリファイナンスをさせなくした結果、償還が多くのファンドで止まることがほぼ確定的です。

300億以上遅延をおこしていることは異常事態

ファミリー全体で300億の遅延。

そしてそれは誠実にファンドを組成したから遅延しているわけではなく、全件遅延をおこしているクラウドリースやガイアファンディグなどははっきり言えば詐欺。

このような会社には絶対に関わってはいけないと断言できます。

債権回収にうごくのは事業継続の意思をもつ業者のみ!

マネオ本体はまだ業務をつづけたいので債権回収にうごきます。(しかし川崎ファンドや他のファンドの対応を見る限り、回収能力に関しては一切期待が持てません。)

そしてその回収が見事だったのがSBIソーシャルレンディング。

問題発覚後からすぐに回収にうごき、投資家にとって納得ができる形で決着しました。

逆にやる気のない(というか詐欺目的であった)ラッキーバンクやみんなのクレジットは一切問題解決に動きません。

それどころサービサーに債権譲渡をして、キャッシュバックを受け取る。(はっきりいって詐欺ですね。)

このように事業継続の意思をもつSBIソーシャルレンディングなどであれば、債権回収にうごきますが、やる気のない業者は動きません。

マネオファミリーは投資家の為に動く意思はもうすでにない

そして本題です。

マネオファミリーの事業者はマネオT社長にはしごを急に外され、ビジネスモデルを崩壊に追い込まれました。

そして事業が継続できない状態に追い込まれました。

はたして、この状態で債権回収という困難な業務に対して、投資家の為に誠実に行うでしょうか?

私はその可能性は相当低いと断言します。

投資家としてはたまったもんではありませんが、事業者としてもマネオマーケットT社長に対する怒りは相当なものでしょう。

グリフラ問題からのマネオマーケットT社長に誠実さのかけらもありません。

マネオファミリーをこのような状態に追い込み、投資家に一切の説明をせず退任するT社長の判断は果たして英断でしょうか?

真の英断とは投資家の前にでて、誠実に説明責任を果たす。そのうえでマネオファミリーに対して謝罪をし、事業継続へ助力し、債権回収に積極的に動くことでしょう。

本件から投資家が学ばなければならないことは一つ。

いくら担保があろうが事業者が事業継続の意思がなければ、元本を棄損してしまう。という恐れが常にあることを意識しなければならない。ということでしょう。

だからこそ、債権回収に積極的に動き、すぐに結果をだしたSBIソーシャルレンディングが信頼できる業者と断言できるということになります。(マネオ本体には本当に見習って欲しい!)

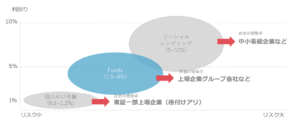

SBIソーシャルレンディングのメリット、他のソーシャルレンディング業者との比較

![]()

超大企業のSBIグループのソーシャルレンディング部門SBIソーシャルレンディング

東証一部上場企業のSBIを親会社にもつ事業者として信頼できる会社です。

SBIソーシャルレンディングの評価ポイント

東証一部上場企業の親会社をもつ。

つまりコーポレートガバナンス体制やコンプライアンス体制が抜群。

みんクレ事件やラッキーバンク事件からの踏まえなければいけないことは事業者が親族に貸し付けるということが簡単にできてしまうこと。

逆に言えばこういったコーポレートガバナンスがしっかりしている会社は不正ができません。

金融庁の監査にもしっかり対応していますし、事業者リスクは現時点で1位(一番安全)といっても過言ではありません。

<追記>

2019年にはついにSBIソーシャルレンディングが業界最大手になりました。(一月あたりの募集額において。)

要因としてはやはり

1 バックにSBIという超巨大グループがついているという信頼性。

2 今までの実績(延滞案件での債権回収という面も含む。)

3 TVなどでもCMをうつなどの積極性。

上記3点にまとめられます。今後もSBIソーシャルレンディングには業界最大手としてソーシャルレンディングを引っ張っていって欲しいですね。

SBIソーシャルレンディングのお勧めの投資法!

不動産ディベロッバースファンドやメガソーラーシリーズ

しっかりとした償還実績もありますし、担保もしっかり取ってあります

問題は5億程度であれば10分程度で集めてしまう投資倍率の高さでしょうか?

私もサラリーマンなのでクリック合戦になってしまうと参加できなくて投資できないことが多々あります。

とはいえそのクリック合戦がSBIソーシャルレンディングへの信頼であるとも言い換えられます。

そしてSBIソーシャルレンディングは2019年に一月あたりの募集金額1位を達成しました。他の業者と比較してもSBIソーシャルレンディングの信頼性は段違いと言えます。

2019年も業界を引っ張ってくれることを非常に期待しています。

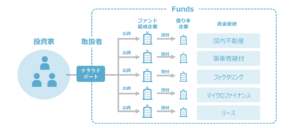

FUNDsがマネオと異なり圧倒的におすすめな理由

fundsとマネオ本体そしてマネオファミリーとの違いを記載していきます。

maneo(マネオ)が倒産した場合、投資家のお金は破産法の管理下におかれる!

マネオにお金を預けていますが、ディポジット&運用中の資金はマネオの資産になっています。

ですのでファンドが運用中&ディポジットに預け入れている状態でマネオが倒産した場合、そのお金は投資家に返ってくるのではなく、破産法の資産が管理されることになります。

つまり我々はあくまで一般の債権者の立場に置かれることになります。

私自身はマネオを一切信頼しておりません。ですので一般債権者になった場合、おそらくほとんど返ってこないだろうと読んでいます。

管理人一押しのFUNDsが何故この破産法と関係しているのか!?

それは運用のシステムの違いが関係しています。

つまりどういうこと?と聞かれるとFUNDsは運用中のファンドの資金はfundsに組み込まれず、貸し付け先が潰れなければ投資家にお金が返ってきます。(ディポジット分はmaneoと同様に組み込まれます。ですので常に貸し付けている状態にしていれば問題ありませんし、まあ仮になにかあったとしてもすぐに出金すれば良い。マネオの場合は運用中でマネオが倒産した場合返ってこないので、この点で大きく異なります。)

アイフルやデュアルタップのファンドの組成の仕方をみればfundsは安全性という面では間違いなく段違い。

この運用中に万が一があっても、投資家が安全という点で、私はfundsを別格の企業と申し上げているわけです。

つぎに不正リスクについても解説していきたいと思います。

何故マネオ本体の川崎ファンドやマネオファミリーで起こった不正問題がfundsでは起きえないのか?

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。(グリフラと異なります。)

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(企業体力のない会社に貸し付けをおこなっているクラウドリースやCFFと大きく異なります。。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。(運用中倒産するリスクが段違い。)

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(マネオ川崎ファンドで大損が確定したのはノンリコースローンのため!)

また株主からお金を引っ張っている状況から考えてもFUNDの数年以内の上場は固い。(というより株主の出資状況から上場は決まっています。)

それくらい別格の信頼度を誇る会社と言えます。

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

(図のようにソーシャルレンディングほどの利回りはありません。ですがソーシャルレンディングほどリスクがない&事業者としての信頼度が抜群で利回り5%近くあれば私は喜んで投資を行います。)

クラウドリースやグリフラは年利10%を超えていましたが、こんな状況になっている。そしてマネオ本体は担保査定能力が一切ないと考えれば、この貸し付け先で年利5%は非常に魅力的。

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。マネオ本体やマネオファミリーの行うノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

(ちなみにマネオの川崎ファンドはノンリコースローン。担保価値を誤魔化され、2億程度の土地を担保に16億を取られました。しかしノンリコースのため請求ができない。よって間違いなく元本は大幅棄損します。)

つまりFUNDSの間に大企業がはいり、そこが最終貸し付け先に貸し付けます。

その最終貸し付け先が万一返済できなかった場合、貸し付けをおこなった大企業が返済の義務を負う。

(正直デュアルタップや、アイフルで何かおきてしまうということは考えられません。)

このような場合当然デュアルタップ社はアイフル社はその貸し付け先に対して徹底調査をおこないます。

だからこそ不正問題は起き得ません。

(何か問題があったため、間の大企業が責任をとらないければならないため。)

正直言ってしまえば、Fundsがマネオマーケットからシェアを奪うのは時間の問題でしょう。

やはり今年は信頼できるソーシャルレンディング業者に投資すべき。

こう断言できます。

どちらも下記公式サイトより無料で口座開設できます。

また下記が信頼できるソーシャルレンディング業者の一覧になります。

参考にしてください。

また不動産関係のソーシャルレンディング&クラウドファンディングについては下記記事に業者の特徴をまとめました。

これも参考にしてください。

不動産型ソーシャルレンディングとクラウドファンディングの違い!お勧めベスト3!

2019年のソーシャルレンディング業界を引っ張ると予想される業者は下記リンクからご確認ください。