2022年最新版!ソーシャルレンディング&不動産クラウドファンディングおすすめ評価比較ランキング!

2018年よりソーシャルレンディング比較ブログをつくっている当ブログですが、今回は徹底してすべての業者を比較!そのなかでのおすすめランキングを記載しました!

今回はおすすめのクラウドファンディング業者について解説していくね。

以下がおすすめの業者の一覧になります。

TSON FUNDING(ティーソンファンディング)のご出資者登録はこちら

![]()

![]()

成長を続ける都市「福岡市」に特化した不動産投資クラウドファンディング【えんfunding】

今回は不動産型ソーシャルレンディングと不動産投資型クラウドファンディングを比較し違いとメリット、リスク、お勧めファンドについてランキング形式で解説していこうと思います。

また動画でも解説していますのでこの二つの動画もご参考にしてください。

https://www.youtube.com/watch?v=ofGEgV-mOAs

Contents

そもそもソーシャルレンディングとはどういったサービスなのか?

ソーシャルレンディングや不動産クラウドファンディングはお金を借りたいborrowerとお金を貸したいlenderをマッチングするサービスです。

お金を借りたいborrowerは利息を払い、lenderはその利息を得ることが目的でお金を貸します。

ただし日本には貸金法があり、許可を得てない業者が無条件でお金の貸し出しを行うことはできません。

そこでソーシャルレンディングor不動産クラウドファンディング業者を介在させることで法的に問題なく利息を業者経由でとる。というのがソーシャルレンディング&不動産クラウドファンディング投資家のメリットになります!

少し難しい言葉つかうとファンド情報を掲載・公開し、投資家勧誘(募集)匿名組合契約をオンライン締結、事業者が債務者となり債権者は投資家になる。という仕組みです。

何それ!?めっちゃいい!!って思った投資家の皆さん。発想が甘すぎます

かつてみんなのクレジットやラッキーバンク、maneoグループなど、存在しない架空のファンドをでっちあげ、それをデフォルトさせ、投資家にお金を返さなかった。という事件が多発しました。

(その結果みんなのクレジットでは返金率が2%、ラッキーバンクでは3割程度)

このようにソーシャルレンディング投資は投資先を間違えてしまうと大損してしまう非常に危険な投資法といえます。(言い換えれば優良業者にさえ投資をしていれば安定して資産を増やしていける投資方法の一つといえます。<実際私は勝ちまくっていますしね>)

ではどのように安全な業者と危険な業者を判断していけばいいのでしょうか?

ソーシャルレンディング投資家歴5年の私が細かく判断基準をお教えいたしいます。

絶対に投資をしてはいけないソーシャルレンディング&不動産クラウドファンディング業者の特徴について

1 社長の過去が悪評まみれor情報がない

2 非上場企業(大企業を除く)

3 零細企業(これは特に危険)

4 ホームページの作りが荒い

5 ファンドの詳細(借り手などの情報)がない

こういった企業は詐欺業者である可能性が非常に高いため、近づかないほうが賢明だといえます。

では反対に投資をしてもいいと判断できるソーシャルレンディング&不動産クラウドファンディング業者の特徴はなんでしょうか?

おすすめできるソーシャルレンディング&不動産クラウドファンディング業者の特徴は?

① コーポレートガバナンスやコンプライアンスが守られているか?

② 情報開示性はどうか?(情報の開示性は高いのか?)

③ 外部のVCが機能しているか?

④ 上場企業のサービスかどうか?

⑤ 証券会社が運営しているかどうか?

⑥ 匿名化解除に対応しているかどうか?

これらをもとに投資をしてもいい業者かどうか?というのを判断していきましょう。

オルタナバンクのメリット、他のソーシャルレンディング業者との比較

年利 5%~12% (高利回り業者)

投資難易度 低(超人気ファンド以外比較的余裕有り。)

おすすめランク 4.5点(5点満点)

オルタナバンクは相当な信頼度をもった業者であり、投資を検討しても良い業者と言えます。

要点をまとめてしまうと下記の通り

1 証券会社が運営している。(金融第一種免許を持っている。)

2 親会社が上場企業(他のソーシャルレンディング業者で起こる不正は起きえない。)

3 分別管理が可能で、信託保全されている。(証券会社だから可能。倒産時でも分別管理されているため、お金が返ってくる!)

4 サービサーへ債権譲渡を行う際も、投資家の過半数の同意が必要。(みんなのクレジットやラッキーバンクでおきたようなサービサーへの無断売却有り得ません。)

5 和牛プレゼントキャンペーンなどのユニークなキャンペーンを行っている。

6 今まで一度も貸し倒れが起きていないという実績。

まあ5は半分冗談みたいなキャンペーンですが、1~4までの理由でオルタナバンクは十分投資を検討すべき業者と言えます。(無論和牛はうれしいキャンペーンです。笑)

またファンドとしても仮想通貨マイニングファンドからオーソドックスな不動産ファンドまでそろえているという品揃えが良い点も非常にgoodと言えます。

また超優良業者であるさくらソーシャルレンディングと提携することが正式に発表されました。2022年ソーシャルレンディング投資の中心となる1社は間違いなくオルタナバンク FUNDだといえます。

お勧めのファンドは利回りは5%と低いものの、日本保証不動産ローンファンドがおすすめです。理由は明確で、日本保証の債務保証がついているからです。(日本保証は地方の銀行の保証すら行っています。)

日本保証がどうなる?ということは考えられませんし、上述の通りオルタナバンク自身の信頼度、また分別管理の徹底などを考えれば、投資初心者にも屈指のお勧めのファンドと言えます。(利回り5%も日本の銀行金利を考えれば十分高利回りですしね。)

日本保証の保証がなぜ安全か?ということが気になる方はオルタナバンクの日本保証の保証付きファンドは何故安全?徹底解説してみた!

こちらの記事をご参照ください。

<追記>

リニューアルされたオルタナバンク FUNDから日本保証の保証付きファンドの登場が発表されました!

(1万人突破記念ファンドは利回り8%。登録しておくべき業者の1社と呼べそうです。)

おすすめランク 4.5点(今後も期待できる。安全性が高いファンドを組成している。)

<追記>

日本保証の保証付きファンドの数が増えてきたことを踏まえ、ランクをSSSに格上げしました。

なぜ安全性が高いのか?というのが気になる方はオルタナバンク fundから年利8%の日本保証の保証付きファンドが登場!評判はどう?おすすめできる?

上記記事をご参照ください。結論としては日本保証の保証付きファンドを年利8パーセントで組成してくれるとするのであれば、今現在もっともおすすめなソーシャルレンディングファンドの一つといえます。

詳しくはオルタナバンク FUNDの公式サイトよりご確認ください。(無料で口座開設できます。)

つぎは管理人一押し!ジョイントアルファについての説明になります。

ジョイントαのメリット、他のソーシャルレンディング業者との比較

まずはジョイントαを運営する穴吹興産についてはいかがでしょうか?

穴吹興産は上場企業のため、信頼性は高い!

まずは穴吹興産は市場もマザーズではなく東証一部上場企業です。

また注目すべき点はjoint αのファンドの劣後出資の割合が30%のなっている点。

劣後出資者の割合では最高峰といっても過言ではないでしょう。

おそらく多くの方はご存じかもしれませんが、劣後出資者の意味をおさらいしたいと思います。

東京の地価下落率はリーマンショック時でも15%

100年に一度しかこないといわれたリーマンショック時でも東京の都心の下落率は15%。

そして30%の劣後出資者となるのがジョイントα。

これから導き出される答えは一つ。

リーマンショック級の不況が来たとしても、30%の劣後出資者にジョイントαがなっている以上、投資家が元本割れをし、損失をだすことは皆無!(リーマンショックをはるかに上回る不況ですか?起きてたまるか。という話です。)

これがジョイントαの強みでしょう。

ジョイントαのデメリットは?

最低投資金額が10万円

最低出資金額が10万円でややハードルが高い点でしょう。

他のソーシャルレンディング業者は1万円から出資できるわけですからね。

ただ複利のパワーなどを使うのにあたって10万円というのは適切な数字ともいえます。

個人的にはそこまでデメリットだとは感じません。(投資初心者に若干ですがハードルが高いなと思いますが。)

ジョイントαはおすすめできる不動産クラウドファンディング業者なのか?

結論としてはランクSSSでお勧めできます。

これは個人的な読みなのですが、おそらくジョイントアルファも投資家に出資してもらい、現物不動産を買ってもらうために、こういった投資家に有利なファンドを組成しているのでは?と思います。

これをどう解釈するかは個人の自由なのですが、1投資家の私としてはたとえ宣伝目的という裏があろうが、投資家に有利なファンドを組成してくれるジョイントアルファはすばらしい業者だと思います。

おすすめランク 5点(やはり事業主とセイムボートで出資できるという安全性は屈指。さらに上場企業が運営しているという信頼性は別格です。)

下記公式サイトより無料で口座登録可能です。

また今現在口座開設記念キャンペーンが行われており、口座開設のみで1000円分のギフト券がもらえます!

エニートがもし3社しか投資ができない!といわれた場合私が必ず投資するのはジョイントアルファになります。

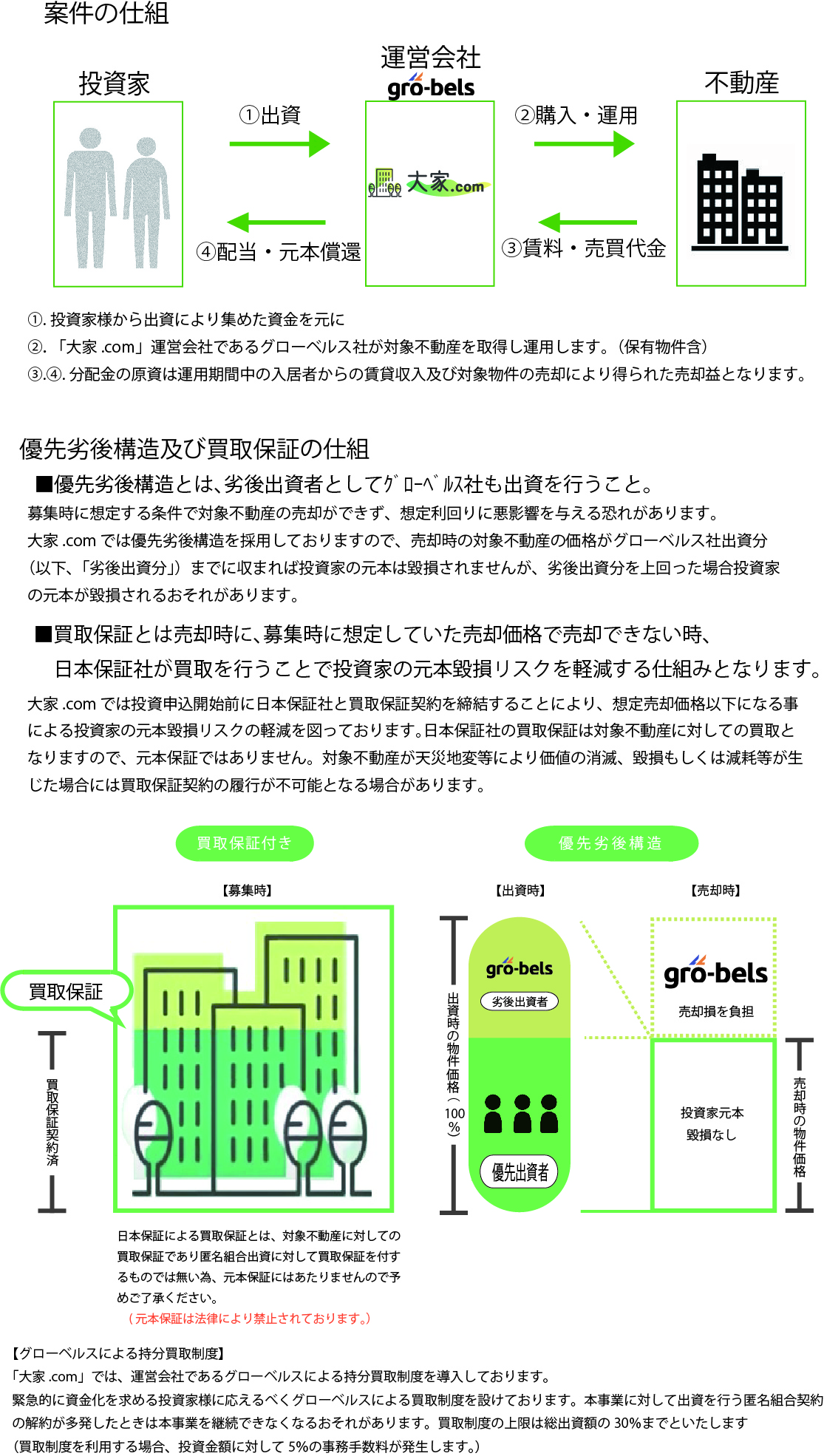

大家.comのメリット、他のソーシャルレンディング業者との比較!

次に2020年12月に参入してきた最新のクラウドファンディング業者。大家.comについてみていきたいと思います。

まず信頼できる業者か確認するために大家.comを運営する会社とその親会社について確認していきましょう。

大家.comの運営親元は上場企業!不正リスクは極めて低い!

運営するのは株式会社グローベルス親会社は上場企業である株式会社プロスペクト。上場企業は外部からの監査など不正ができないような仕組みが作られています。

そのため信頼性という点で他の零細ソーシャルレンディング業者と異なります。

またこの上場企業が運営している=つまり株の売り買いが自由にできる会社です。

大家.comから2号案件の募集が発表!劣後出資!日本保証保証付き!さらに利回り7%!

ファンドについては会員登録済の方のみ確認可能となっているため、気になる方は会員登録はマストになります。ただグローベルスが所有予定のライオンズマンション鶴瀬第3 4階の3部屋複合案件。

本ファンドは大家ドットコムの劣後出資&日本保証の保証&持分買い取り制度付き!

便利な画像が大家.com公式サイトにあったので引用しました!

これめちゃくちゃ投資家の安全性が図られていますね!

まずはざっとでいいので目を通してください。

- 大家ドットコムの劣後出資

- 日本保証の買い取り保証

- 持分買い取り制度

この三つです。

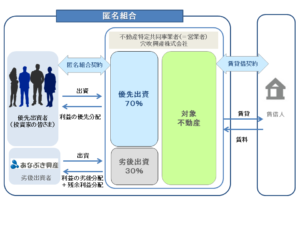

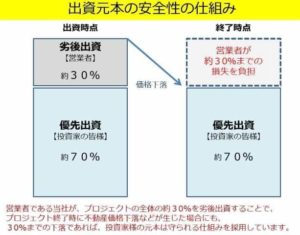

劣後出資とは?

まず1点めの大家ドットコムの劣後出資なのですが、これについては先ほどご説明した劣後出資にないります。大家ドットコムも出資するということですね。

このファンドについては何パーセントというのは明記されていません。ですので詳細待ちですね。(ただし10~30%の劣後出資がすべてのファンドにつくと明記されているので、最低でも10%の劣後出資はつきます。)

では次に日本保証の保証付きという意味について解説します。

日本保証の買い取り保証付きとは?

当ブログの読者の方であればご存じの日本保証になります。

日本保証の詳しい解説はソーシャルレンディングで日本保証と提携するメリット&デメリットは?安全性はどうなのか!?

上記記事をご参照ください。

日本保証というのは地方の銀行の保証すら行っている大手の保証会社です。

では日本保証の買い取り保証とは本ファンドにおいてどのような役割を果たしているのでしょうか?

それは万が一このファンドが売れなくても(この立地条件でこの価格で売れないというのは考えられませんが。)、日本保証が買い取りを行う。という意味になります。

ここで注意しなければ、出資金にたいして保証を行うのではなく、買い取りについて保証を行う。

つまり元本保証ではない。という意味です。

(当ブログはフェアにファンドについて解説するため、ネガティブ情報も載せます。)

ただし、上述の劣後出資&買い取り保証を考えれば、元本割れのリスクは極めて小さいといえるでしょう。

持分買い取り制度とは?

投資家が緊急でお金が必要になった場合、本ファンドが運用中でも解約可能。という意味です。

その場合運営もとであるグローベルスが買い取りを行ってくれます。

ただし途中解約した場合は事務手数料として投資金額の5%がかかる。(バンバン解約されても困りますしね。)

ですのでやはり本ファンドは余剰資金で投資をし、解約しないで運用終了までまつのが正解でしょう。

大家.comの第二回ファンドの総合評価は?

評価 トリプルS。(満点)

リスク 極めて低い。

利回り 7%と極めて高い。

寸評 投資推奨ファンド。劣後出資、日本保証の保証、途中解約可(事務手数料あり)、年利7%。どれをとっても隙がない超優良ファンド。

まだサービス開始のため、宣伝目的の超優良ファンドといえる。

おそらく今後知名度があがるのにつれて利回りも低下していくでしょう。となれば投資家としては本ファンドが美味しいうちに投資をしておくのが正解でしょう。

また前回募集された第三回ファンドについてなのですが、日本保証の買取保証額=投資家の優先投資額の額。

元本保証はうたわれていませんがこの額であれば実質的に元本が保証されているといっても過言ではないでしょう。

以下が大家.com公式サイトとなり、無料で口座開設可能です。(私も2分ほどで解説できました。)

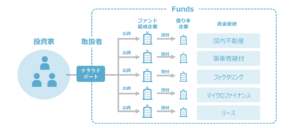

FUNDSのメリット、他のソーシャルレンディング業者との比較

fundsは別格の信頼度を誇る超有力業者と断言しても問題ありません。

年利1.5~6%(低利回り~中利回り業者)

投資難易度 高(クリック合戦。超人気業者。)

運営手数料 1%台(非常に安いため、投資家にとって有利。)

おすすめランク 5点(5点満点です。)

出金手数料が無料。

まず社長の藤田氏ですが、早稲田大学を卒業後、サイバーエージェントに入社。

その後先ほど上述したクラウドバンクの取締役に就任し、ベンチャー企業ならではのスピード感を体感。また客観的な評価としては巨大な会社の基礎部分を作ったという実績がすばらしい。

また周囲の人物も東大卒、京大卒の方や、起業の経験を多く持つ人物など、怪しい要素が皆無の、信頼に足る人物で固められているという点もGOODです。

このように事業者としてのリスクは皆無と言えるFUNDSですがココの案件として信頼できます。理由としては

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(貸し倒れのリスクが低い企業体力がある大企業のみ。この点が別格の信頼度と言えます。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(超重要!)

5 投資金額が1円から可能という圧倒的敷居の低さ!

6 運用手数料が1%台と非常に安い!(投資家にとって有利!)

はっきり言ってしまえばこのレベルの会社であれば数年後上場しててもおかしくない。

それくらい別格の信頼度を誇る会社と言えます。

また1円から投資できるというのは分配金で再投資可能で、複利で資産運用可能になります。

(クラウドバンクが1000円から再投資可能で最低金額が安かったのですが、fundsは1円から。この点でも投資家にとってありがたい企業と呼べます。)

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

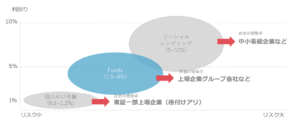

(図のようにソーシャルレンディングほどの利回りはありません。ですがソーシャルレンディングほどリスクがない&事業者としての信頼度が抜群で利回り5%近くあれば私は喜んで投資を行います。)

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

またfundsへの出資者も日本を代表する企業であり、fundsも将来的に上場することが見込まれています。

管理人一押しのFUNDsが何故破産法と関係しているのか!?

それは運用のシステムの違いが関係しています。

つまりどういうこと?と聞かれるとFUNDsは運用中のファンドの資金はfundsに組み込まれず、貸し付け先が潰れなければ投資家にお金が返ってきます。(ディポジット分は某今大遅延を起こしているmaneoと同様に組み込まれます。ですので常に貸し付けている状態にしていれば問題ありませんし、まあ仮になにかあったとしてもすぐに出金すれば良い。一方maneoの場合は運用中でmaneoが倒産した場合返ってこないので、この点で大きく異なります。)

アイフルやデュアルタップのファンドの組成の仕方をみればfundsは安全性という面では間違いなく段違い。

この運用中に万が一があっても、投資家が安全という点で、私はfundsを別格の企業と申し上げているわけです。

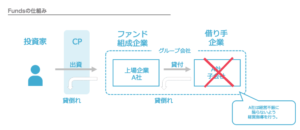

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。ノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

例えばアイフルに出資した場合、当然の事ながらアイフルはそのお金を元にさらにお金を貸し付けます。

万が一その最終貸し付け先がお金を返せなかったとしても、その負債はアイフルが負い、我々投資家への返済義務を負います。

(このように上場企業の関連会社のため、万が一上場企業の借り手の企業が倒産したとしても、その上場企業が代わりに返済の義務を負います。この点で投資家の安全性が非常に高い。)

これがマネオのノンリコースローンとの異なる、最終貸し付け先のリスクを我々投資家が負わなくても良い点!

アイフルやデュアルタップの財務状況的に急に何かがおきるというのは一切考えられません。この点でFunds

は別格の業者のひとつであると言えます。

貸し付け先が上場企業またはそれに準ずる企業!

何故それが投資家にとって有理かと言えば上場企業はソーシャルレンディングの貸し付け先のように突然倒産する可能性はほぼ皆無。

このように貸し付け先の安全性という意味でもFUNDsは別格の企業といえ、間違いなく投資初心者におすすめできる業者の一つと断言できます。

またFUNDs自身はすでに投資先を明記しており、こちらも匿名化解除の影響は皆無であるといえるでしょう。

(2019年のファンドはほぼすべて数分以内に完売。投資家からの圧倒的な人気がうかがえます。)

上場企業への貸付、ノンリコースローンではないため、最終貸付先に影響されず、上場企業が返済の義務を負うなど投資家にとことん安全なファンドを組成している印象です。

率直に申し上げれば、fundsのファンドは上場企業の社債に近い性質をもち、上場企業の宣伝目的のファンドと言えます。(宣伝目的なので投資家に有利。)

またfunds自身も上場企業の支援を受けており、近いうちの上場が見込まれています。

fundsのメリット、デメリット

fundsのデメリット

現状無し。

しいていうのであれば、利回りが若干低い。

fundsのメリット

上場企業または準ずる起業に貸し付けるという安心感。

匿名化解除に対応済み。

出資企業が大企業で信頼性が高い。

破産法上でも投資家が保護される仕組みになっている。

おすすめランク 5点満点(スキームの安全性は屈指。利回りは高くありませんが、初心者に一番おすすめなソーシャルレンディング業者といえます。)

不動産以外の選択肢が増えた。というのはポジティブなニュースでしょう。

下記公式サイトで無料で口座登録可能です。(ランクSSSでおすすめの投資先)

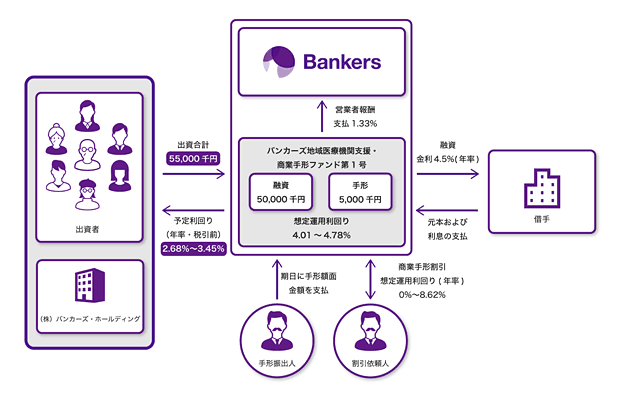

bankersのメリット、他のソーシャルレンディング業者との比較!

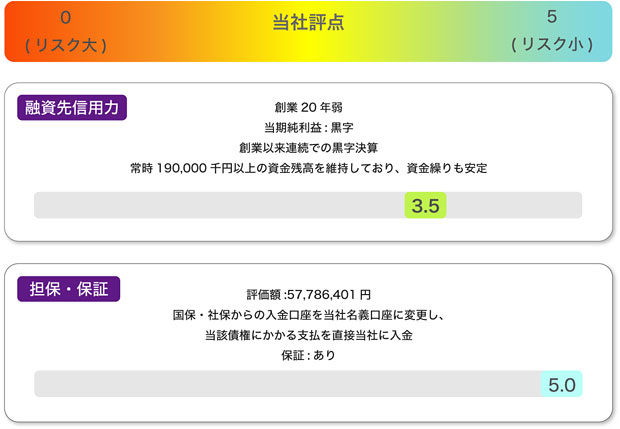

銀行並みに硬いファンドを組成することに定評があるbankers.安全性を求める投資家にとっては屈指の投資先でしょう。

ではその銀行並みに硬いといわれてファンドの詳細について確認したいと思います。

バンカーズの手形保証ファンドはなぜ非常に硬いファンドと評価されるのか?

借手は2001年の創業以来、金融事業を通じて主に関東圏の中小企業や医療機関のサポートを行っている企業であり、今回の融資金は借手が医療機関に対して診療・介護報酬債権担保融資を行うための事業資金に充当されます。なお、本融資の返済原資は借手の自己資金となります

バンカーズより

本ファンドのスキームを簡単に説明するのは難しいのですが(トライしてみますw)

- 病院や住宅型有料老人ホームの運営、訪問介護事業に対する事業資金融資

- 資金繰りが苦しいため、融資が必要

- 担保は診療・介護報酬債権の譲渡担保

- 保証は個人による連帯保証。

要はファクタリングですね。以前の記事でファクタリングについて詳しい解説をしていますので、コロナウイルス中小企業&個人事業主支援、資金繰りサポート情報まとめ。国、銀行の資金援助&融資情報気になる方はこちらを参考にしてください。

ファクタリングというのは簡単にご説明すると

ファクタリング とは、他人が有する売掛債権を買い取って、その債権の回収を行う金融サービスを指す。

つまり3か月後にお金が入ってくるよ~。でも今月の支払いが間に合わない。どうしよう!?

という時に、その売り掛け債権を業者に買い渡します。

売った側はその急場の資金を確保でき、反対に買った側は安く債権を手に入れられます。

つまり

- 100万円の債権があったとして

- 売主は90万でいいから買ってくれ。買主は90万で購入。

- 売主は急場資金90万を手に入れられ、買主は期日がくれば100万円ゲットできる!

こういった仕組みになっています。

課題となるのは債権が回収できるかどうか?

そしたら売主めっちゃ得やんけ!って思われるかもしれませんが、売掛債権が回収できなければ意味がありません。

ですのでファクタリングにおいては回収の見込みが低ければ債権は買いたたかれますし、見込みが高ければ額面に近い金額で買ってもらえます。

では今回のバンカーズのファンドはどうなのでしょうか?

診療・介護報酬債権の譲渡担保

つまりこれは国が支払わなければならない債権担保になっています。

(当然担保リスクは最低です。当たり前ですね。)

事業者は不採算の介護部門も売却するとのこと。

ファクタリングを使うくらいですから、多少資金繰りに困っていますが、不採算部門の売却。

そして万が一があったとしても、保険料の売掛債権を担保にしている時点でとりっぱぐれは考えられない。

リスクが最低なのも納得です。

バンカーズのこのファンドマジでよくない?

というのが私の感想。

正直ファンドの安全性だけ考えていれば、bankersがソーシャルレンディング業界で一番安全です。

優良ファンドが多いため、今後はクリック合戦&キャンペーンが少なくなっていくことが予想されるため、このような早いタイミングでバンカーズ投資をすることを強くお勧めします。(安全性が別格ですし)

以下が公式サイトとなり、無料で口座開設可能です。

最後はいま最も激熱な業者 COZUCHIについて徹底解説を行いたいと思います。

ozuchiは不動産クラウドファンディング業者!

まずはじめに不動産投資クラウドファンディングとは何なのか?その仕組みついて通常個人で購入する場合との違いについて踏まえながら解説してきたいと思います。

通常の不動産投資であれば個人が物件にたいして投資を行いますが、不動産投資型クラウドファンディングであれば、出資者を募り、共同で物件を購入することになります。

ですので少額から(1万円から)投資をすることが可能。このように敷居が低いのが不動産投資型クラウドファンディング業者の特徴です。

不動産クラウドファンディング業者は劣後出資者として投資家と一緒に出資しています。(これかなり重要です。)

そのため事業者と投資家が同じ方向を向いているセイムボート(同一の船。売却という出口に向かい運命共同体です。)。事業主も出資している以上、投資が失敗したら事業主も損します。

ですので真剣に売却に向かう。この点で個人でのよくわからないワンルームマンション投資をすすめてくる不動産会社や匿名化制度を悪用し、土地の担保価値を水増しする。ファンドの担保住所を記載しなくてもいいという制度を悪用し、実際のファンドが存在しなかったなど不正行為が横行したソーシャルレンディングと大きく異なり、不動産クラウドファンディングの安全性が高いといえます。

では不動産クラウドファンディング業者が何なのか?ということが分かったうえで次にcozuchiについて簡単に解説したいと思います。

| 所在地 | 〒107-0062 東京都港区南青山2-24-15 青山タワービル9階 |

| 設立 | 1999年7月01日 |

| 資本金 | 1億円 |

| 代表者 | 代表取締役 小林秀豪 |

| 登録免許 |

|

不動産特定事業者の認可を取っており、仕組み上詐欺はあり得ません。

資本金も1億程度ですので、中規模の不動産会社というイメージでいいでしょう。

でつぎに面白そうな六本木ファンドについて解説していきたいと思います。

まずは堅苦しい方から送られてきた(無論愛を込めた言い方ですよ笑)説明を流し見してください。私がめっちゃ要約します。

今回のプロジェクトでは全体80坪の土地・建物の共有持分½を取得しました。共有持分½って80坪分の40坪を持っているみたいですが、そうではなく80坪全体の半分の権利を持っていると言うことになります。なので、40坪だけ売りますなどが出来ない事になります。全体売るには事業者と今回はもう1人の共有所有者がセットで合意して売却しなければいけません。 ↓ じゃあどうやって仕入れたのかというと共有持分自体は自由に売買が出来るのでまずは共有持分を買い取っている状態になります。ただ、不動産を共有で持ってしまうと先ほど言った通り、勝手に利用したり土地を売れないので使い勝手が悪いです。そのため今回の仕入れは通常の六本木の土地相場からすると30%ディスカウントで仕入れています。 ↓ でも結局この共有状態でどうやって売却していくのかと言う戦略はファンドページでは図を作りましたが、 ①はもう1人の共有所有者A氏と協議の上、一緒に売却して利益を半々分け合う→80坪の六本木のまとまった土地は希少性がかなり高いのでこれがベスト ②、A氏の共有持分を先に買い取って全体をまとめて売却する→売却金額の伸びは①と同じですが、買い取るところでの諸経費がかかるので少し利益は落ちる 上記①、②がベストですがA氏との協議がうまくいかなければこれは無理な話です。 その時に③のシナリオは、実はこの共有持分に対して(事業者の判断で自由に売買できる部分)既に業者から買付の申込みが入っています。しかもその買付で売った場合の想定利回りは年10%となっています! なので、COZUCHIらしく更なる利益は狙うものの現実的にはある種、堅い案件にもなっているかと考えています。 ↓ でも共有持分で買うと使い勝手が悪いはずなのに何故買付が入っているか説明すると、不動産において共有って先ほどから何度も言っちゃってますが使い勝手が悪すぎて知らない間に相続が起きていたりすると更に共有所有者が細かくなっていって所有者不明とかにも繋がったりすることがあります。 なので最近では共有持分の分割請求を行うと基本的には共有持分やめて土地をしっかり分けてそれぞれ持ちましょうというのが裁判所を通じても積極的に認められるようになっています。 その昨今の状況を知っている業者は40坪の六本木の土地が欲しいために買付申込を入れてくると言うような感じです。 ↓ また、④のシナリオとして書いたのですが、やはり六本木のこの立地ですとかなりポテンシャルがある開発用地ですので、運用期間6ヶ月で、A氏との交渉がすんなりはいかないとしても分割をした上で売却をした方が事業利益として伸びるパターンもありえます。 状況によっては事業者のTRIAD社が想定利回りを配当できる金額で買い取る(買い戻す)という事もありえます。(渋谷開発プロジェクトのように) ↓ ④は事業者リスクが伴う事だと思いますが、六本木のこの立地で買付も取得済みの短期キャピタルゲイン型といえます。

要約すると

- 六本木のめっちゃいい土地

- 共有持ち分として80坪の2分の一を持っている。これは40坪もっているということではなく共有部分

- だから土地を開発するとかするにしてももう一人の同意がなければならない

- じゃあ価値がないじゃんって思うかもしれないけど、同意があれば六本木でめっちゃいい物件建てられる

- なかったらどうなるの?って話だけど判例では分割されるケースが多い。つまり40坪手に入る可能性が十分ある

- それを見越してすでに業者が買い付けが入っている。でその利回りで10パーセントオーバー!

まあ要は負けようがないファンドということです。

不動産クラウドファンディング業者であるcozuchiがこのレベルのファンドをどんどん出してくれるのであれば、我々投資家サイドとしてはありがたい話ですね^^

以下がCOZUCHI公式サイトとなり、無料で口座開設&詳細確認ができます。(はっきり言ってcozuchiはめちゃくちゃ優良ファンドが多い為、投資するのにおすすめの業者であると間違いなく断言できます。)

また今現在口座開設キャンペーンが行われており、下記公式サイトより口座開設をおこなうことでアマゾンギフト券がプレゼントされます!