はいどうも!

今回はソーシャルレンディング業者のBANKERSのファンドについて解説していきたいと思います。

Contents

BANKERSからキャッシュバックキャンペーンが発表されました

簡単に言えば下記2点になりますね。

その1!投資につきギフト券プレゼントキャンペーン!

クラウドファンディングのBankers(バンカーズ)では、2022年9月1日(木)~2022年10月31日(月)までの間、「期間限定!ファンド投資につきAmazonギフト券プレゼントキャンペーン」を継続します♪

現在、投資家用口座への入金にかかる銀行振込手数料については投資家さまご負担としておりますが、本キャンペーンでは手数料を勘案し、対象期間中、1ファンドへの投資につきAmazonギフト券200円分をプレゼントさせていただきます!

要は1ファンドにつき、200円のギフト券のバックがもらえる。ということですね。

まあ悪くはないサービスかな。というのが僕の率直な感想になります。

その2!新規会員登録後、初めての投資でもれなくAmazonギフト券をプレゼント!

これもわかりやすいですね。新規投資キャンペーンです。

割とまとまった金額がもらえそうですね。

ただ利回りベースで見れば0.5%なので特に高利回りとは言えませんが。

では次にBANKERS自身の信頼性についてみていきましょう。

BANKERSが優良業者だと思う理由

- 医療債権ファンドという債権回収に失敗しようがないファンドを組成している。

- 経営陣がソーシャルレンディングに精通している。(大和証券出身もいる。)

- 投資家と共同出資する。(ただ少額。とはいえ変なファンドが組成できなくなる。)

とまあいろいろ理由を挙げることができますが、1番ですよ。1番。

もうぼくこの医療債権ファンドの組成の仕方をする時点でbankersは投資先の筆頭候補。

仕組みが良すぎる。

で今回はキャンペーン期間が延長されたこと。そして今月も医療債権ファンドがでてくるということが容易に想像できるということから医療ファンドの魅力について解説したいと思います。

第三回ファンドの担保評価と、第二回ファンドを用いて医療債権ファンドがなぜ優良なのか?ということについて解説したいと思います。

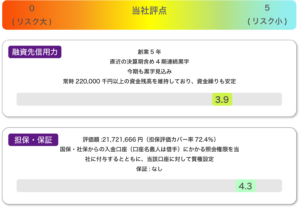

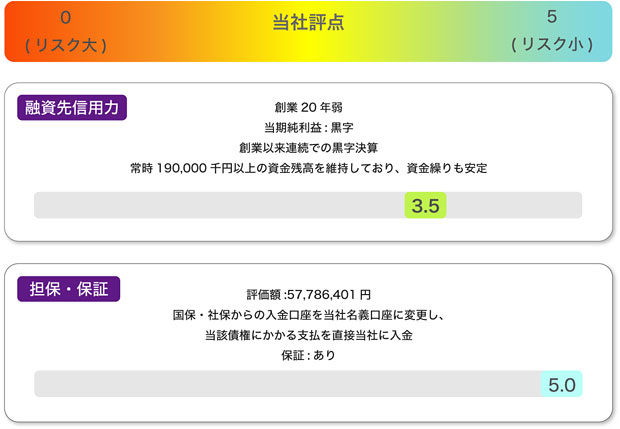

BANKERSの第三回ファンドは予想通り医療債権ファンド!担保がガチガチ!

結論から申し上げれば私はソーシャルレンディング業者を信用していません。

だからこそその担保が確実に回収できそうかどうか?というので私は投資をするかどうかを決めます。

担保

1. 借手の融資先3社から譲渡された診療・介護報酬債権の譲渡担保設定

借手の融資先1社については2021年4月~2028年5月入金分、借手の融資先2社については2021年4月~2028年12月入金分までの債権を譲渡担保設定し、国保・社保に対して配達証明付内容証明郵便にて債権譲渡通知を行います。

譲渡担保債権評価額 24,698千円(LTV: 109.3%)

- 評価算出にあたって

当社では、借手の融資先3社それぞれのこれまでの報酬受取実績及び今後の見込みを勘案して、月平均報酬額を合計14,504千円(A社2,288千円、B社4,802千円、C社7,413千円)と算定しました。従って、発生済債権2か月分は29,008千円(14,504千円×2か月)となります。ここから、融資先3社それぞれにおける国保・社保への請求に対する平均入金割合(A社100%、B社93.1%、C社97.5%)の掛け目を掛けるとともに、当社の融資金における借手の融資先3社それぞれに対する債権額を勘案し、当社では当該譲渡担保債権の評価額を24,698千円(A社1,300千円、B社8,942千円、C社14,456千円)と算定しました。2. 債権譲渡された診療・介護報酬入金先の当社名義口座への変更

国保・社保からの入金口座を当社名義口座に変更し、1で譲渡された債権にかかる支払は直接当社へ入金されます。

3. 債権譲渡された診療・介護報酬債権が基準値を下回った際の増担保もしくは早期弁済に関する借手との契約

借手の融資先3社それぞれの診療・介護報酬月額が算定時の月平均報酬額(A社2,288千円、B社4,802千円、C社7,413千円)の80%を下回った場合には、増担保もしくは早期返済を求めることができる旨の契約を借手と締結します。

保証

個人による連帯保証

要はLTV109%の確実に回収ができる担保を持っている。国が支払いを行う債権の入金先がbankersの口座ということで回収できないという可能性はありません。

懸念事項としては取った担保が貸付額以下になることですが、

- 1年を通じて医療費は波がない。

- 仮に下回ったとしても医療関係が簡単につぶれるはずがない。

- 万が一2のケースがあったとしても、ほとんど回収ができている状態で個人の連帯保証がついている。

冷静に考えても貸し倒れの可能性はほぼゼロといっても過言ではありません。

では次に復習になってしまいますが、bankersのキャンペーンとなぜ安全性が高いのか?ということについて復習したいと思います。

国が保証する医療費債権ファンド!安全性では群を抜いている&キャンペーンが強力すぎる!

今現在キャンペーンが行われているbankersの医療系ファンドが圧倒的に優秀。

当ブログでは以前からbankersのファンドに投資成功!これはメインの投資先にしてもいいソーシャルレンディング業者!とりあげていたように大規模キャンペーンを行っています。

こちらは投資家向けキャンペーンなのですが、その一方でメディアに対しても同様に大規模キャンペーンを行っております。

キャンペーンを行うためには当然お金を支払わなければなりません。

じゃあそのお金はどこから出ているのか?ってはなしなんですけど

- 詐欺目的であり投資家をはめれば問題がないと思い先に金を配っている(みんなのクレジット、ラッキーバンク。)

- VCからお金をひっぱてキャンペーンを行っている。

- 上場企業の宣伝目的でソシャレン、クラファンを行っている。

投資家として一番ありがたいのは3のケース。

このケースでの有名どころは

ジョイントアルファ!(jointα)の評判は?元本割れの危険は?評価はどう?キャンペーン解説!

ここですね。笑 Jointoα(ジョイントアルファ)。

でbankersはVCから出資をうけてお金を配っているケースなので2になります。

下記がbankersに出資しているベンチャーキャピタルの一覧になります。

株主 マルタスインベストメント1号投資事業有限責任組合

マルタスインベストメント2号投資事業有限責任組合

CA Startups Internet Fund 2号投資事業有限責任組合

インキュベイトファンド4号投資事業有限責任組合

中西 勝也

マルタスインベストメントの出資も受けている。

もうこの資本が入っている時点でVCから優秀だと認められたようなもの。(株主構成すぐれすぎわろた。)

でここからの出資金を広告宣伝費として使っているのがbankersの現状。

知名度の向上のために採算度外視(というか赤字)で行っているのがbankersの現状でしょう。

以下が公式サイトとなり、無料で口座開設可能です。

前回の商業ファンドの優秀だったけど

前回即完売した商業ファンドも優秀でした。

詳しい内容はbankers新ファンドは隙がなく完璧!最大利回り6.5%!超好条件!理由徹底解説!投資家必見!

上記記事をご参照ください。

前回ファンドはキャンペーンの対象。

ただここからは私の読みなんですけど、

次回は医療系ファンド×キャンペーン=ボーナスファンドを組成するんじゃない?

というのもこれだけ赤字覚悟でキャンペーンを行っているわけですからね。

であれば仕組みが難しい商業手形ファンドではなく

仕組みがわかりやすい医療系ファンド×キャンペーンで訴求した方が、広告としてはよほど合理的。

あくまで私の読みなのですが、これだけお金をばらまいているという点から予想するとそれなりにあり得るシナリオなんじゃないのか?と思っています。

では次にすでに2回募集されている医療系ファンドについて解説したいと思います。

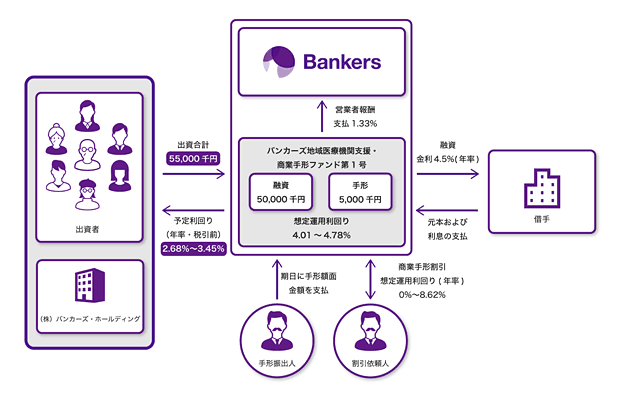

第二回ファンドは社会貢献&債券担保の安全性大!キャンペーンと組み合わせれば、バンカーズファンドは買いでしょう!

借手は2001年の創業以来、金融事業を通じて主に関東圏の中小企業や医療機関のサポートを行っている企業であり、今回の融資金は借手が医療機関に対して診療・介護報酬債権担保融資を行うための事業資金に充当されます。なお、本融資の返済原資は借手の自己資金となります

バンカーズより

本ファンドのスキームを簡単に説明するのは難しいのですが(トライしてみますw)

- 病院や住宅型有料老人ホームの運営、訪問介護事業に対する事業資金融資

- 資金繰りが苦しいため、融資が必要

- 担保は診療・介護報酬債権の譲渡担保

- 保証は個人による連帯保証。

要はファクタリングですね。以前の記事でファクタリングについて詳しい解説をしていますので、コロナウイルス中小企業&個人事業主支援、資金繰りサポート情報まとめ。国、銀行の資金援助&融資情報気になる方はこちらを参考にしてください。

ファクタリングというのは簡単にご説明すると

ファクタリング とは、他人が有する売掛債権を買い取って、その債権の回収を行う金融サービスを指す。

つまり3か月後にお金が入ってくるよ~。でも今月の支払いが間に合わない。どうしよう!?

という時に、その売り掛け債権を業者に買い渡します。

売った側はその急場の資金を確保でき、反対に買った側は安く債権を手に入れられます。

つまり

- 100万円の債権があったとして

- 売主は90万でいいから買ってくれ。買主は90万で購入。

- 売主は急場資金90万を手に入れられ、買主は期日がくれば100万円ゲットできる!

こういった仕組みになっています。

課題となるのは債権が回収できるかどうか?

そしたら売主めっちゃ得やんけ!って思われるかもしれませんが、売掛債権が回収できなければ意味がありません。

ですのでファクタリングにおいては回収の見込みが低ければ債権は買いたたかれますし、見込みが高ければ額面に近い金額で買ってもらえます。

では今回のバンカーズのファンドはどうなのでしょうか?

診療・介護報酬債権の譲渡担保

つまりこれは国が支払わなければならない債権担保になっています。

(当然担保リスクは最低です。当たり前ですね。)

事業者は不採算の介護部門も売却するとのこと。

ファクタリングを使うくらいですから、多少資金繰りに困っていますが、不採算部門の売却。

そして万が一があったとしても、保険料の売掛債権を担保にしている時点でとりっぱぐれは考えられない。

リスクが最低なのも納得です。

バンカーズのこのファンドマジでよくない?

というのが私の感想。

エニートの結論としてはbankersはランクSSSでおすすめの優良業者と断言できます。

業者信頼性SS&ファンドの信頼性SSS(最上級)。

結論としてメインの投資先にして構わない一社になります。

下記がbankers公式サイト

また不動産クラウドファンディングに投資をするのであれば Jointoα(ジョイントアルファ)。

が正解でしょう。やはり上場企業は違います。