はいどうもソーシャルレンディングの通知簿を運営するエニートです。

今回はSBIソーシャルレンディングの太陽光発電ファンドについてFACTA(ファクタ)に記載されていることが事実であれば、行っていたことはポンジスキーム(またはそれに準ずる行為)であり、到底看破できる行為ではありません。

ただあらかじめ申しておきますが、今回の記事はFACTAに記載されいることが事実であるという前提にしております。FACTAの記事が間違っている可能性もあります。投資家としてはそうであってほしいと思いますが。)

今回は個別の案件がポンジスキームなのか?ということではなく、(明日あらためてSBIソーシャルレンディングの疑惑の個別案件について解説したいと思います。)

そもそも

- ポンジスキームとは何なのか?

- ポンジスキームを行ったソーシャルレンディング業者はどうなったのか?

という2点についてお話しさせていただきたいと思います。(ポンジスキームを行っていた業者での不正アフィリエイトリンクで荒稼ぎされていた方には耳が痛い話かもしれませんが...)

Contents

SBIソーシャルレンディングが行ったと疑われているポンジスキームとは?何なのか?

しっかり下記の解説を読んでください。

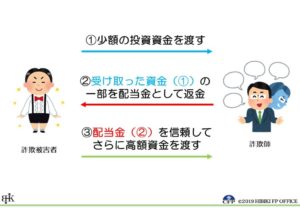

ポンジ・スキーム(英: Ponzi scheme)とは、詐欺の一種。「出資してもらった資金を運用し、その利益を出資者に(配当金などとして)還元する」などと謳っておきながら、実際には資金運用を行わず、後から参加する出資者から新たに集めたお金を、以前からの出資者に“配当金”などと偽って渡すことで、あたかも資金運用によって利益が生まれ、その利益を出資者に配当しているかのように装うもののこと。投資詐欺の一種に分類され、日本語で「自転車操業」と呼ぶような状態に陥り、最終的には破綻する。

つまりファンドの実態がなく、いわゆる出資金詐欺になります。

別のファンドの出資金を他のファンドの償還金に充てるというのがポンジスキーム。

で実際この仕組みを使ったのが以下で説明するみんなのクレジットになります。

(重ね重ねになりますが、SBIソーシャルレンディングがポンジスキームを行ったとは言えません。あくまでfactaが報じた内容になります。)

また明日どのファンドがポンジスキーム疑惑をもたれているのか?というのも解説予定。本日は実際あったソーシャルレンディングのポンジスキーム詐欺の解説になります。

みんなのクレジット詐欺事件はやばすぎる!ソーシャルレンディング投資家は忘れるな!

みんなのクレジット事件とはソーシャルレンディングのスキームを用いて、不動産投資ファンドをうたって投資家からお金を集めたが、

そのお金をみんなのクレジット元社長のS氏の口座振り込まれたり、借金返済などに充てられました。その不動産ファンドに実態はなく、集めたお金は他の投資家の元金利の返済に充てられました。(自転車操業。金融業界ではポンジスキームと呼びます。)

はっきり言ってみんなのクレジットは詐欺といっても過言ではありません。

(みんなのクレジットには現在集団訴訟が行われようとしています。)

みんなのクレジットが行政処分を受けた理由

1 お金の分別管理ができていなかった。

2 貸し付け先がS社長の会社。

3 会社が債務超過に陥り間違いなく、返済ができない。

4 担保ありをうたっていたが担保がない。

5 ポンジスキーム(集めた金を運用ではなく、他の債権者の返済に使っていた。)

6 ファンド自体存在しなかった。

7 S社長の個人の口座にもお金が振り込まれていた。

はっきりいってこれは酷いというレベルでじゃねーよ。という話です。

金融商品取引法第52条第一項の規定に基づく処分として、みんなのクレジットには1ヶ月間の業務停止処分が下りました。

みんなのクレジットは、その後身内のサービサーに売却し、なんと投資家の元本の97%を棄損。

行政処分後みんなのクレジットは処分が解けた後も業務を再開していません。

何故このような事が可能であったのか?

これはソーシャルレンディングが非匿名組合契約を結び、投資家が借り手がわからないことに起因します。

実は金融庁より、借り手を守るために借り手がだれかわからないようにするようにという指示がでていました。

その為投資家は借り手はわからない状態で出資を決めなければならない。(だからこそ信頼できる業者に投資を行うことがこの業界では一番大切です。)

その指導を逆手に取り、みんなのクレジットがお金が貸し付けていたのが、S社長が代表をつとめる会社。

投資家も当然S氏が親会社に貸し付けていると知っていれば、投資をしていません。

ですのでこれはあるいみ金融庁が招いた失態とも言えます。

みんなのクレジット被害者の方に伝えたいこと

これが私がお伝えしたいことになります。

日本では何故か詐欺事件の被害に遭ったことは恥ずかしいことだと自分を責める方が多い。またヤフコメを筆頭に詐欺師を非難するのではなく、被害に遭われたことを非難する声もあります。

ですが日本という国家の社会保障制度が間違いなく将来崩壊する。その為自衛手段として資産運用が避けられない時代がきました。自らや家族の将来の為に資産運用を行おうとしたことが果たして恥ずかしいことでしょうか?

私は一切そうは思いません。

誰がなんと言おうと本件で悪いのは貴方ではありません!ですのでくれぐれも早まった真似はしないでください!お金は大切ですが一番大切なのは貴方自身です!お金は時間を掛ければ再び作れますが、貴方という存在は決して作れません!ですので決して下を向かず、恥じることなく生きてください!

みんなのクレジット事件から学ぶのは信頼できる業者に投資する大切さ!

みんなのクレジットは不動産担保を取っているとうたっていましたが、不動産担保がまず存在しませんでした。

これはソーシャルレンディングという匿名性を悪用したからできたことです。

逆に不動産型クラウドファウンディングや上場企業のサービスのソーシャルレンディング業者はそのような匿名性の悪用はできません。

(前者はファンドの住所が明記されている、後者は上場企業で虚偽を用いた不正を行うと刑事罰が下るため、そのようなリスクを冒すはずがないからです。)

一つ明記したいのですが、ソーシャルレンディングは信頼できる業者にさえ投資をすれば安定したインカムゲインが得られるすばらしい投資法で間違いありません。

(だからこそ私もこの業界で資産運用を行っています。)

だからこそ投資先が信頼できるのか?ということを念頭に置いて頂き投資先を決めるようにしていってください。

また次にFUNDsがなぜ不正がおこなえず、コロナウイルスの影響が低いおすすめのソーシャルレンディング業者なのかについて解説したいと思います。

FUNDSのメリット、他のソーシャルレンディング業者との比較

fundsは別格の信頼度を誇る超有力業者と断言しても問題ありません。

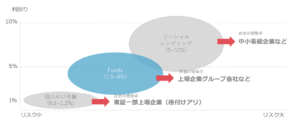

年利1.5~6%(低利回り~中利回り業者)

投資難易度 高(クリック合戦。超人気業者。)

運営手数料 1%台(非常に安いため、投資家にとって有利。)

おすすめランク 5点(5点満点です。)

出金手数料が無料。

まず社長の藤田氏ですが、早稲田大学を卒業後、サイバーエージェントに入社。

その後先ほど上述したクラウドバンクの取締役に就任し、ベンチャー企業ならではのスピード感を体感。また客観的な評価としては巨大な会社の基礎部分を作ったという実績がすばらしい。

また周囲の人物も東大卒、京大卒の方や、起業の経験を多く持つ人物など、怪しい要素が皆無の、信頼に足る人物で固められているという点もGOODです。

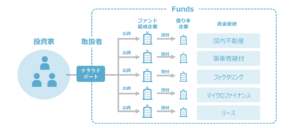

このように事業者としてのリスクは皆無と言えるFUNDSですがココの案件として信頼できます。理由としては

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(貸し倒れのリスクが低い企業体力がある大企業のみ。この点が別格の信頼度と言えます。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(超重要!)

5 投資金額が1円から可能という圧倒的敷居の低さ!

6 運用手数料が1%台と非常に安い!(投資家にとって有利!)

はっきり言ってしまえばこのレベルの会社であれば数年後上場しててもおかしくない。

それくらい別格の信頼度を誇る会社と言えます。

また1円から投資できるというのは分配金で再投資可能で、複利で資産運用可能になります。

(クラウドバンクが1000円から再投資可能で最低金額が安かったのですが、fundsは1円から。この点でも投資家にとってありがたい企業と呼べます。)

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

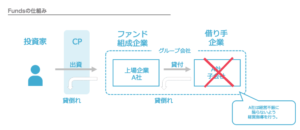

(図のようにソーシャルレンディングほどの利回りはありません。ですがソーシャルレンディングほどリスクがない&事業者としての信頼度が抜群で利回り5%近くあれば私は喜んで投資を行います。)

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

またfundsへの出資者も日本を代表する企業であり、fundsも将来的に上場することが見込まれています。

管理人一押しのFUNDsが何故破産法と関係しているのか!?

それは運用のシステムの違いが関係しています。

つまりどういうこと?と聞かれるとFUNDsは運用中のファンドの資金はfundsに組み込まれず、貸し付け先が潰れなければ投資家にお金が返ってきます。(ディポジット分は某今大遅延を起こしているmaneoと同様に組み込まれます。ですので常に貸し付けている状態にしていれば問題ありませんし、まあ仮になにかあったとしてもすぐに出金すれば良い。一方maneoの場合は運用中でmaneoが倒産した場合返ってこないので、この点で大きく異なります。)

アイフルやデュアルタップのファンドの組成の仕方をみればfundsは安全性という面では間違いなく段違い。

この運用中に万が一があっても、投資家が安全という点で、私はfundsを別格の企業と申し上げているわけです。

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。ノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

例えばアイフルに出資した場合、当然の事ながらアイフルはそのお金を元にさらにお金を貸し付けます。

万が一その最終貸し付け先がお金を返せなかったとしても、その負債はアイフルが負い、我々投資家への返済義務を負います。

(このように上場企業の関連会社のため、万が一上場企業の借り手の企業が倒産したとしても、その上場企業が代わりに返済の義務を負います。この点で投資家の安全性が非常に高い。)

これがマネオのノンリコースローンとの異なる、最終貸し付け先のリスクを我々投資家が負わなくても良い点!

アイフルやデュアルタップの財務状況的に急に何かがおきるというのは一切考えられません。この点でFunds

は別格の業者のひとつであると言えます。

貸し付け先が上場企業またはそれに準ずる企業!

何故それが投資家にとって有理かと言えば上場企業はソーシャルレンディングの貸し付け先のように突然倒産する可能性はほぼ皆無。

このように貸し付け先の安全性という意味でもFUNDsは別格の企業といえ、間違いなく投資初心者におすすめできる業者の一つと断言できます。

またFUNDs自身はすでに投資先を明記しており、こちらも匿名化解除の影響は皆無であるといえるでしょう。

(2019年のファンドはほぼすべて数分以内に完売。投資家からの圧倒的な人気がうかがえます。)

上場企業への貸付、ノンリコースローンではないため、最終貸付先に影響されず、上場企業が返済の義務を負うなど投資家にとことん安全なファンドを組成している印象です。

率直に申し上げれば、fundsのファンドは上場企業の社債に近い性質をもち、上場企業の宣伝目的のファンドと言えます。(宣伝目的なので投資家に有利。)

下記公式サイトで無料で口座登録可能です。(私も登録したのですが、数分程度で登録できました。)

また私のお勧めとしては不動産クラウドファンディング業者(特に一部上場企業が運営を行うrimpleとjointαに投資をしておけば間違いありません。)

当ブログで何度もお伝えしていますが、不動産クラウドファンディング評判!おすすめ業者比較ランキング!メリットデメリットリスク徹底解説!

上記記事を参照し、一部上場企業の不動産クラウドファンディング業者にのみ投資するのが正解でしょう。

上場系の不動産クラウドファンディング業者はクラファンで儲けることを目的としていない!

はっきり言ってしまうと投資家の安全性としては

儲けることを目的としていない(他に目的がある不動産クラウドファンディング業者or上場して売却するのが目的の会社)>ソーシャルレンディングや不動産クラウドファンディングで儲けるのが目的の会社(これが普通)>>>超えられない壁>>>詐欺を行う業者。

この儲けることを目的としていない会社としてはもう狙いは上場してexitだろ。と思われているFundsさんとか、現物不動産を買ってもらいたいという狙いがあるrimpleやjointαが当てはまります。(我々投資家にとっては儲けさせてくれれば何の問題もない。)

ジョイントアルファとrimpleに投資をしておけば間違いない。

正直この2社を基本にしておけば間違いないんじゃないですか?(どちらも不動産クラウドファンディング業者です。

ジョイントアルファについてはあくまで私の見方ですよ。

ただこのコロナ禍でホテルファンドが適正価格で売れたとは思えません。jointαのホテルファンドは親会社が買い取ったというのはあり得る話。

じゃあなんでそんなことをしたの?&できたの?ということなのですが、

ジョイントアルファの目的は不動産CFで儲けることではなく、そこで獲得した顧客に現物不動産を売ることが彼らの目的です。ですので

1 不動産CF事業で顧客に赤字を出すわけにはいかない。

2 運営している穴吹興産は上場企業で業績好調。ホテルを自社買いしてもいくらでもどうにもなる。

3 最終目的として現物不動産を顧客に買ってほしい。

3はどの不動産CF業者も一緒なのですが、上場企業系はその買ってもらう過程で投資家を損をださないようにすることが理論上可能(自社買い)ですが、非上場系はその手法は不可能。

無論他の不動産CFはしっかりやられてはいたのですが、このコロナという予想ができなかったため、ホテルファンドは相当厳しい。というのが続いています。

その点で無茶ができる業績が好調な上場系不動産クラウドファンディング業者に投資をする。というのも有効な戦略です。

ジョイントアルファは穴吹興産。Rimpleはプロパティーエージェント。

どちらも業績が好調な東証一部上場企業が運営し、30%の劣後出資。年利も約4%前後。

控えめにいって神かな?というのが私の感想。

Rimple(リンプル)とJointoα(ジョイントアルファ)

いずれも下記の公式サイトより無料で口座開設可能です。(私のメインの投資先の2社)

私は安全性を重視して投資を続けていきたいため、

東証一部上場企業が30%の劣後出資者となり、投資家の安全性が非常に高く、万が一の時も自社買いをしてくれる可能性がある、不動産CFで儲けるつもりがなさそうな優秀な業者であるRimpleとジョイントアルファに分散投資を続けていきたいと思います。

(Rimpleなんて登録者数10万人突破しましたしね。すごすぎでしょ。)

個別の業者の詳しい解説が気になる方は下記リンクよりご確認ください。

Rimple(リンプル)の評判!動画で解説!危険な業者?口コミ&メリットデメリット解説!

ジョイントアルファ!(jointα)の評判は?元本割れの危険は?評価はどう?キャンペーン解説!

また先ほどもご説明しましたが今現在アマゾンギフト券1000円分プレゼントキャンペーンをおこなっているため、ジョイントアルファへの投資を始めるのにいい機会であるいえますね。

下記が公式サイトになり、無料で口座開設&ギフト券がプレゼントされます。

下記がおすすめ業者のひとつであるfundsの公式サイトになります。

なぜソーシャルレンディングより不動産クラウドファンディングのがはるかに優れいているのか?というのが気になる方は不動産クラウドファンディング評判!おすすめ業者比較ランキング!メリットデメリットリスク徹底解説!

上記記事を確認してください。

というよりも何かよさそうだから~となんとなくで投資先を決めるのではなく、しっかりとしたエビデンスをもった業者に投資をするように心がけてください。(下記記事は必見です。)