はいどうもソーシャルレンディングの通知簿の運営するエニートです。

今回はe-maxis slimからついに待望のS&Pが登場しました!

ぶっちゃけこのファンドに20代、もしくは30代前半のうちから積み立て投資をしていれば、老後にお金がない!ということはほぼほぼ間違いなく避けれます。(反対にお金がない50代の対処方は私には解りません。)

ですのである意味何も考えていないのと同じですが、とりあえずS&P500を買い続けましょう。

<追記>

2019年も終わりなのでどれくらい増えたのか?ということを記事にしました。結論インデックスファンドは最強だと言うことです。

<追記>

コロナショックで株式市場は下がり続けるのか?と思われたいたのに対して、現実の株価がひたすら上昇しています。なぜ株価上昇がおきているのか?ということについて解説を加えました。

気になる方は目次の

なぜコロナショックが起きているのにもかかわらず株価上昇が続くのか?

をクリックしてください。

Contents

eMAXIS Slim 米国株式(S&P500)の圧倒的なメリット

運用方法 米国株式(大型株500社)

連動指数 S&P500(配当込み、円換算ベース)

運用会社 三菱UFJ国際投信株式会社

ファンド形式 ファミリーファンド形式

設定日 2018年7月3日

決算日 年1回(4月25日)

買付け手数料 無料

信託報酬 0.160%(税抜)※純資産500億未満

信託財産留保額 なし

とまあ条件を列挙しましたがこれだけだとわかりづらいですよね笑

このS&Pがどれほどすごいかというとあのアメリカの超有名な投資家ウォーレンバフェットが

資産の九割をこのS&Pに投資すれば、プロの投資家の95%を超える利回りをだすだろう。

っと絶賛しています

アメリカの有名な指数のNYダウはコカコーラなどの有名企業が入っていますがFACEBOOKやAMAZONは入っていません。(30社しかないですし)

しかしS&PはfacebookやAMAZONを含む有名なアメリカの会社500社が入っています。

このファンドは5年間で元本が2倍になっています。(2013年と2018年を比較した場合)

100万円投資すると5年後には200万円になっています。

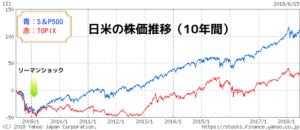

またこのように米国市場は日経平均を大幅に上回るパフォーマンスです。

であればひふみ投信以外のインデックスファンドはアメリカ市場を買い付けるのが正解でしょう。

で今回のE-maxis slim S&Pは積み立てNISAの商品群に入っています。

以前に記事にしましたが積み立てNISAは非課税。

ママ必見シリーズ 積み立てNISAと確定拠出年金で1億貯めるに詳しい内容が書いてあります。

ここでは積み立てNISAは非課税と覚えておいて下さい。

積み立てNISA枠内でS&Pを買い付ける戦略が正解と言えます。

マネックス証券が商品の豊富さ。手数料を考えると一番得する積み立てNISAの口座と言えます。

下記リンクより無料で口座開設ができます。

マネックス証券積み立てNISA口座開設

emaxis slim S&Pとひふみ投信を半分ずつ積み立てNISAで買え!40年後少なくとも1億になるぞ!!

本当に1億以上になるのか?と指摘されるかもしれませんが、理論値は1億4千万になります。

ですのでこれは謙遜している読みです。笑

元本 毎月の積立額 期待リターン 何年間運用しつづけますか?

0万円 3.3万円 9% 40年間

複利の計算結果

14023.84万円

理論上は1億4千万程度ですね

40年間波があり、米国経済が圧倒するか、それとも日本のアクティブファンドが有利になるのか。それはわかりません。

ですがこの二つのファンドは平均すれば年利9%程度になる。

これは歴史が示しています。

増えた分が非課税という時点で積み立てNISAは将来の資産形成にはマスト。

S&Pとひふみ投信をマネックス証券の積み立てNISAで買うのが一番有利になります。

(このS&Pが出てきたのが2018年の7月からなのですが、さっそく購入しました。積み立てNISAには今月末の購入から組み込みます。)

こうやって積み立てNISAでものんびり増やしていきます。

予算があればひふみ投信とemaxis slim S&Pを多めに買い付ける&積み立てNISAをおこなう。

お金がなければ積み立てNISAを始める。(複利で増えていくわけですからね。早めに始めれば始めるほど有利です。)

マネックス証券は年間40万まで積み立てNISAの非課税枠が使える。

その上で手数料も格安ですし、20年間非課税な訳ですからね。

どう考えても投資初心者はマネックス証券の積み立てNISAでemaxis slimシリーズを購入し続けるのが一番勝てる。

<追記>

emaxis slimシリーズについにS&P500が導入されました!

上記図はS&P500に長期投資を行った場合のチャートになります。

この図からわかることは1点。

長期投資でS&P500を購入し続ければ、必ず勝てる。

(短期だと負けることも多々あります。資産運用は必ず長期で考えましょう。)

① S&P500は図のように有史以来常に右肩上がり。

② emaxis slimシリーズは手数料が最安。屈指のインデックスファンド。

③ マネックス証券は、ネット証券のため手数料が格安。

①~③を考慮に入れれば、マネックス証券の積み立てNISAでemaxis silmシリーズを長期で買うと必ず勝てるようにできています。

下記リンクより無料で口座開設可能です。

2019年はインデックスファンドが大幅に値上がりしました。

やはりS&P500は最強ですね。

有価証券で言えば私は今現在株に270万。(120万ほどは別の口座で運用しています。)

投資信託に730万ほど投資をしています。(まだ30歳ですのでそこまでお金がありません。)

(とまあ積み立てNISAでは+13.97%!)

すさまじい運用益ですね。インデックスファンドの優位性が再度確認できたかと思います。

やはり凡人はインデックスファンドになにも考えずに投資をするというのが最強だという結論がでたという事です。

なぜコロナショックが起きているのにもかかわらず株価上昇が続くのか?

2020年上期の大きな話題はこれ。なぜコロナショックがおきているのにもかかわらず株価上昇が続くのか。これについての回答が下記になります。

そもそも株価っていうのは今現在の指標ではなく、半年から1年後どうなっているのか?という予測の元その株が売り買いされます。

ですので実体経済と株価が異なる!異常だ!と主張するヤフコメ民の発想が異常

で世界全体として不景気にさせたくないので思い切った経済緩和をして市場にお金を流している。そのお金は当然株にながれる。

で日本株はどうかといえば

株価は、株を買う人売る人の需給バランスで成り立っています。

先物、オプション、デリバティブ、は現実の株価の数百倍のお金が流れ込んでます。

実体経済がどうであろうと、株式市場内での需給がポイントです。

また、今後の経済の流れを織り込んでの株価のため、4~6月期が悪くなることも織り込み済みです。

だからこそ、暴落前と同じ数字になっていないのです。

逆に織り込んでいない要素があり、発覚した際には大きな価格変動に見舞われます。

直近ですと、アメリカの原油価格です。

いずれにしろ、現実に即している即していないを論ずる前に、金融緩和されて株価が上がるのが確定している状況であれば、株価の波に乗って儲ければいいだけの話です。

それが信用できないのであれば、ウーバーイーツで、副業すればいいのです。

最後は自己責任。(投資もそうですね。)

ただ異常なまでに危険なソーシャルレンディング業者やFXなど投資といえない投機に近いものにお金を出すよりは、積立nisaに投資をするのが正解でしょう。

(別口座で株は120万ほど、ドル建てで100万ほど投資をしています。)

やはりS&P500は強し!という印象でしょうか。

下記リンクより無料で口座開設可能です。(非課税口座でS&P500を買い続ける。これよりすぐれている投資戦略は基本的にありません。)

また携帯で見られている方は一番下にスクロールすると

関連するお勧めの記事が読めるようになっています。

特に昨今騒がしいソーシャルレンディングなので一番上の事業者リスク信頼度ランキングを参考にして頂けると幸いです。

その他お勧め記事