はいどうもソーシャルレンディングの通知簿の運営するエニートです。

<追記>

5月28日

アメリカは超金融緩和をした結果、株価爆上がりになりました。

今バブルがきています。とりあえずバブル期は資産を増やすチャンスなのでアメリカ株を大量に購入しました。

以上

コロナウイルスの影響で残念ながら格差は拡大していくことになってしまいました。

これにより資産運用はしたら老後資産が作れるからしなければ老後破産待ったなし。という状況に世界はシフト(再度になりますが、破産をするのは我々モブです。あなたがZ戦士または聖闘士星矢ならこの記事を読む必要がありません。というかその力をください。)

<以上>

今回は老後2000万不足問題について。またそもそも論として2000万じゃ老後相当やばいから4000万くらい作っといた方がいいよって話をしていこうと思います。

リスクがあるからと言って貯金しかしない日本人は相当やばいし、日本円のみで貯金することってリスクを取ってないつもりかも知れないけど、日本円という通貨に全つっぱしている相当危険な状態っていうのを理解した方が良いよ。という話とS&P500などのインデックスファンドに投資をしていたら余裕で老後資産貯められるよ。っていう話をしていきたいと思います。

また当記事は私を含む凡人向けの資産運用方法を記載しております。

スーパーサイヤ人や黄金騎士の方々は戻るボタンをクリックしてください。

Contents

我々はモブです。ナッパ「クン」で一撃でやられます。Z戦士ではありません。

株価が読めたり、起業家あたりの主人公属性◎の方は回れ右。お帰りください。

あなた方は別格です。1年で2000万くらい貯めてください。

で残りの私と同じの凡人の皆様こんにちは。(ドラゴンボールで言えば戦闘力5の農民のみなさん。)

20代、30代の若いうちであれば凡人であれば資産運用さえすれば老後2000万は余裕でためられる。(なんなら4000万くらいならどうにかなる。)

というのをアメリカ経済の統計的データを元に解説していきたいと思います。

(もう一つの前提として凡人だけど自分の人生は自分で切り開く。という考え方のかたに読んで欲しいです。国や首相のせいにしても貴方は2000万を作れません。)

日本政府がIDECOや積み立てNISAが始めた理由は国から個人へのシフト

年金は貰えなくはなりません。ただし支給年齢は後ろ倒しされ、支給金額は減らされます。

ただしよくある勘違いなのですが、厚生年金の半分は会社が払ってくれています。ですので支払った金額より大きく損をするというのは間違い。自分が払っている分は今まで全て払っている金額の半分です。

ですので今までの支払った総額よりは貰えなくなるけど、自分自身で払った分よりは多分得をするよ。というのが今の若者の置かれている現状でしょう。

でですね。

それでも今の老後ほど貰えないのは事実。

ですので国としてはIDECOや積み立てNISAなど税制面で有利な仕組みをつくりました。あなた方の面倒は完全には見切れないので、(健康保険など他の面では国がかなり面倒を見てくれているのは追記しています。)資産運用を頼むから初めてほしいでござる!というのが国側の主張なんですね。

日本で老後資金2000万作れないやつは他の国でもつくれません。

年金返せデモに参加されている妙齢の方をみると、反対に今までなんで資産運用してこなかったの?まさか老後の年金が不足するとしていると言われているのにもかかわらず、何ら対策をとってこなかったの?それを国のせいにしているの?

という考え方のもと私は老後対策の話を書かせて頂きます。

はっきり言います。

日本は世界的に見ればかなりイージーモード。(北朝鮮や東南アジア、そしてアフリカに生まれていれば私はお金の作り方が思いつきません。)

無論高度経済成長期で働いていれば老後安心の時代と異なります。

ただその時代はべーリーイージー。パワプロのゲームレベルでいえばぷぅ~。ウイイレで言えばビギナー。

それがパワプロでいえば弱い。ウイイレで言えばアマチュアくらいの難易度に変化した。(アフリカに生まれていればウイイレで言えばワールドクラス。俺は攻略できない。)

つまり今の日本の若者が置かれている状況は

仕事だけしていれば攻略できた時代ではないけど、資産運用をすれば余裕で老後資金が貯められるよね。というまだイージーモードであることには変わりありません。

<追記>

コロナウイルスの影響で残念ながら格差が広がる&人生の難易度が上がった

コロナウイルスの影響で日本で生きるというゲームの難易度がウイイレでいればプロ。パワプロで言えばつよい。くらいに変化しました。

これにより格差が広がるのは残念ながらマストになってしまいました。(率直にってしまえば私は格差が広がりすぎるのは好きじゃないです。世界的な超大国が滅びる理由は常に格差の拡大が原因です。日本が超大国なのかはおいておいて格差が拡大すぎるのは弊害が多すぎる。)

とはいえ我々モブキャラが何か新しい解決策や社会を変革させる力はありません。(少なくとも私にはない。)

淡々と優良ファンドを積み立てで購入するのが正解でしょう。

さて具体的に何を買えば良いのか?という話をする前に若くて体力あるなら収入チャンネルをふやしたほうがいいよ。って話を簡単に記載したいと思います。

給与以外の収入チャンネルを増やしておくと老後資産の形成&人生の難易度がぐっと下がります。

僕は今年で30で、今大体約2000万程度の金融資産を持っています。(正直めっちゃ突き抜けている人からすればそれしかもっていないの?というレベルですが、平均の貯蓄額からすれば結構持っているほうです。)

そして私はいわゆる一般的な一部上場企業の日本企業で働いています。(つまり平均年収くらいよりちょい上。)普通に海外旅行にも行きますし、都内に一人暮らししています。

じゃあなんでそれくらいもっているの?ときかれると全ての収入を掛け合わせたから。

このブログ以外にも、転職WEBサイト(むしろこっちがメイン)で収入がありますし、株式や投資信託の収入もあります。

それらの収入を無駄使いするのはやめて、WEBからの収入は投資、株式の配当は再投資。そして給与所得を無駄使いせず生きていたらこれくらいの金融資産をもっていました。

これから何が言えるの?と聞かれると若い方であれば、収入チャンネルを増やして、正しく資産運用をすれば加速度的に資産は増えるし、老後資産は余裕で問題なく貯められます。

本業×副業×資産運用=インフィニティー

老後資産だけでなく、若い方にはこれを意識して頂ければと思います。

(900万ほどはSBI証券に預けています。手数料が安いのが魅力ですね。)

あとこれ若い方には説教くさく聞こえるかも知れませんが、努力は楽しいです。

本業×副業

べつに副業はアフィリエイトだけでなく、youtubeでも転売でも何でも良いと思います。

とりあえずやってみる。これが一番重要ですね。

と話がずれましたが、老後資産の作り方について解説していきたいと思います。

まずおすすめの投資先についての解説。我々は凡人です。ですので単元株で買うよりも優秀な投資信託を購入して長期で保有する。この戦略が凡人のヴィクトリー方法です。

2000万問題を解決するために購入すべきインデックスファンドとは?

まずそもそもインデックスファンドは何なのか?ということについて解説したいと思います。

インデックスファンドとは、ファンドの基準価額がある指標(インデックス)と同じ値動きを目指す運用をする投資信託のこと。パッシブファンドとも呼ばれる。

通常当該ファンドがベンチマークとする株価指数に採用されている銘柄群と全く同様の銘柄構成[1]を採り、各企業の株式のファンドへの組み入れ比率も株価指数への影響度に比例した割合となる。

また株価指数の銘柄入れ替えが発生した際には、当該ファンドも指数の対象から外れた企業の株式を売却し、新たに指数に採用された企業の株式を購入する動きを取ることから、指数から外れた企業にとっては株価の下落要因に、新規採用企業にとっては株価の押し上げ要因となる。

以上

つまり市場にある株を機械的に(口の悪い人からいわせると思考停止的)一定額買い続ける投資なんですね。

インデックスファンドを購入するのは投資の神様も推奨している。

アメリカの超すごい投資家にウォーレンバフェットっていう投資の神様がいます。

その投資家が

「90%の投資家はインデックスファンドに優る投資の運用はできない」

こう断言しています。これくらい他の投資が勝てない

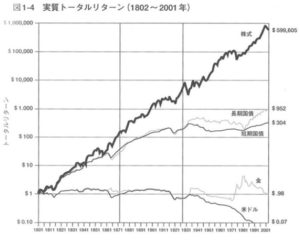

インデックス型ファンドを200年続けたら?

上の図をご覧下さい。株式は一貫して右肩上がりで、価値が上がっています。

200年前のアメリカの株全体を購入できるインデックスファンドを1000円購入したらどうなっていたと思います?

10倍?100倍?

正解は70万倍

1000円購入していると7億になります。

夢のある世界の話ですね。

このようにインデックスファンドは歴史的に勝てると証明されています

何で証券会社はインデックスファンドを勧めてこないの?

A 手数料が安すぎて儲からないから。

正直他の儲かるファンドを勧めたのが証券会社。ほかのぼったくりのような儲からないアクティブファンドや外貨預金を勧めた方が証券会社が儲かるという部分最適になるからですね

(おやN証券がすごい顔をしてこのブログをにらんでいるような気がしますね。アクティブ型をおじいさんに売りまくり、裁判に負けまくって大変そうですな)

具体的に何を買えば良いの?

じゃあ何を買えば良いのか?ということについて解説したいと思います。

おすすめのインデックスファンド

世の中にはプロが扱うアクティブファンドと手数料が安いインデックスファンドの2種類があります。アクティブはプロが考えながら、インデックスは自動的に買い付けます。

プロが一見勝ちそうですよね。それが20年間一度もアクティブがインデックスに勝利したことはありません。これは投資の世界の不都合な真実と呼ばれています。手数料負けしでしまうんですよ。アクティブ型だと。

おすすめのインデックスファンド

① EMAXIS slim

これ今年からさらに手数料が安くなるインデックスファンドなんですけど(管理人も必ず買う予定です)これを買い続けて勝てないようなら資産運用辞めます。

それくらい良いファンド。これは国内株式のインデックスファンドです。何がすごいって手数料が0.1%以下。アクティヴ型が3%くらいとってくるのに対して驚異の手数料の安さです。懸念材料としては国内株式インデックスなので世界経済の底堅い回復に比べて、日本国内だけで平気かなっとほんのちょっとだけ思います。(ただ絶対買います)

結論を言えばemaxis slimのみ購入していれば勝てます。

そしてそれが非課税の積み立てNISAで行えば負けるはずがありません。

マネックス証券の積み立てNISAなんてemaxis slimシリーズすべてそろえている上に、

20年間非課税。非課税枠も40万円ある。初心者はここでemaxis slimだけ勝っていれば長期で見れば必ず勝てるようにできています。

<追記>

それで!!

ついに最強と言われるS&P500のインデックスファンドがemaxis slimシリーズに登場しました!

何故最強かというと下記図をご覧下さい。

論より証拠ですね。

上記の図が示すように

① S&P500は有史以来常に右肩上がり。

② emaxis slimシリーズは手数料が最安。

③ マネックス証券の積み立てNISAは非課税&手数料が格安。

1~3を組合わせて出てくる答えはひとつ。

インデックスファンドのemaxis slimシリーズのS&P500をマネックス証券の積み立てNISAで購入し続ければ、長期視点で見れば絶対負けない投資法になる。

<追記 2019年9月現在も安定して右肩上がりで資産が増えています。>

本当に手数料が0.1%をきっているのは神です。

2019年はインデックスファンドが大幅に値上がりしました。

有価証券で言えば私は今現在株に270万。(120万ほどは別の口座で運用しています。)

投資信託に730万ほど投資をしています。(まだ30ですのでそこまでお金がありません。)

(とまあ積み立てNISAでは+13.97%!)

すさまじい運用益ですね。インデックスファンドの優位性が再度確認できたかと思います。

<注>

コロナウイルスの結果マイナス転落しました。orz

まあでも長い目で見れば必ずあがってくるので特に問題視せずに待っていようかと思います。笑

<追記>

コロナウイルス時に投資家が気を付けたいこと

まず絶対にやってはいけないのはろうばい売り。

下がったタイミングで売っていたらいつまでたっても豊かになれません。優秀なファンドをガチでホールドし続ける。これが素人が取れる最も優秀な戦略でしょう。

そして日本株ではなく、基本アメリカ株で勝負するのがお勧めです。

またコロナウイルスの影響で株価が下がっていたので買い増しをしました。株価が下がったタイミングで買い増しをする。これが最強というのを覚えて起きてください。

やはり凡人はインデックスファンドになにも考えずに投資をするというのが最強だという結論がでたという事です。

再度になりますが20年以上S&P500を積み立てた場合、年利は最低でも7%以上です。ですので元本が約4倍になります。(理論上、そして結果上)

下記リンクより無料で口座開設可能です。

ではちょくちょく単語おして出てきている積み立てNISAとIDECOについて解説していきたいと思います。

①ideco(確定拠出年金)☆☆☆☆☆☆

これより優秀な金融商品はないです

理由は二点。一つ目は税金がめっちゃ下がり、普通のサラリーマンなら5万ほど所得が増えます。

(やっぱりIDECOは最強ですね。)

どれくらいの節税効果があるのか?

何故節税されるのか?というと先に確定拠出年金の分が所得から引かれ、その引かれた所得に対して税金がかかる訳です。

給料から先にIDECO分が引かれて、引かれた後の額に課税。

ですので、所得税が積み立て分丸々お得になります。

具体的にいくらお得になるのか。平均的サラリーマンの年収500万円でシュミレーションしてみます。

年収500万円の場合

「5万5200円」の節税効果

【確定拠出年金を支払わない場合】

給与支払額が500万円の場合、給与所得控除額は154万円

課税所得=500万円-154万円-38万円=308万円

所得税=308万円×10%-9万7500円=21万500円

住民税=308万円×10%=30万8000円

所得税+住民税)=51万8500円【確定拠出年金を毎月2万3000円払った場合】

課税所得=500万円-154万円-38万円-27万6000円=280万4000円

所得税=280万4000円×10%-9万7500円=18万2900円

住民税=280万4000円×10%=28万400円

(所得税+住民税)=46万3300円

51万8500円-46万3300円=5万5200円の節税効果を得ることができる。

つまり5万5200円無条件で手取りが増えます!

更に増えた分も非課税なので金融史上最強の商品

これは金利でお金を増やすと約20%税金で国に取られます。

ですがその税金もこの商品の場合かかりません

つまり所得税減額分で5万以上得をし、さらに増えた分も非課税!

驚くべき金融商品ですね。

どこでIDECOに入るとお得なのか?

これはマネックス証券です。

というのもマネックス証券は手数料が無料なのに加えて、商品群も豊富で優秀。

マネックス証券 iDeCoが最強のIDECO商品群と言っても差し支えないでしょう。

下記リンクより無料で口座開設可能です。

マネックス証券 iDeCo

② 積み立てNISA ☆☆☆☆☆

前述のIDECOとの違いはいつでもお金を引き出せる(IDECOは60歳まで引き出せない)

その代わりに節税効果はありません。

ただ増えた分は非課税なので、

インデックスファンドに投資するなら積み立てNISA経由で行えば

増えた分にかかる税金(20%)はなし。

なので株やファンドを買うのを始めるなら積み立てNISAorNISAを使うのはマストです。

こちらは年間40万まで

つまり月3万3000円非課税で投資できます

現状その非課税期間が20年ときまっているので今回は20年後いくらになっているかをシュミレートしてみます

20年後にあなたの投資は13,446,107円相当になります。

これは以下で構成されています

初回投資額 0円

定期投資額 7,920,000円

利子 5,526,107円

利子550万円

すばらしい数字ですね

積み立てNISAと通常のNISAは両立できません

ただ若い方は年40万でも十分立派ですし、NISAの120万円をフルで使えるイメージがありません。

ですので前述の確定拠出年金+積み立てNISAで十分な資産運用だと思います。

積み立てNISAは口座を開設する必要があります。

上述の通りインデックスファンド中心の買い付け。

特にemaxis slimの先進国インデックスファンドとS&P500の優秀さが目立ちますね。

マネックス証券は口座開設も手数料も低いため、IDECOも積み立てNISAも両方ともマネックス証券で口座開設をするのが正解でしょう。

下記リンクより無料で口座開設可能です。

マネックス証券公式サイト

まあ正直言ってしまえば積み立てNISAとIDECOを併用して投資を行えば老後2000万は余裕でたまっています。

若ければわかいほど有利なので、(複利のパワーを使えるため)正直2000万どころか4000万円も貯められます。

再度結論をいうと

インデックスファンド(S&P500とかね)に何も考えずに投資を行う。

これが私を含めた凡人が老後に資産形成をするもっとも効率的な方法といえるでしょう。

(これくらいごりごりに増えていくのでうれしいですね。)

当ブログはいろいろな資産運用方法に特化しているブログです。資産運用方法に興味がある方。是非再度読みに来て頂ければ幸いです。

以下がIDECOと積み立てNISAの無料口座開設リンクになります。

積み立てNISA

また当サイトは楽天証券とも提携できました。こちらでもNISA口座開設可能です。

(ちなみに楽天ポイントで投資をすることも可能です。)