はいどうもソーシャルレンディングの通知簿の運営するエニートです。

<2020年4月2日追記>

クラウドリースの破産が決定しました!さらにクラウドリース単体だけでなく、クラウドリースの関連会社。

これにより3社合計で債権者約3800名に対し、約112億円という金額の貸し倒れが決定しました。

詳しい内容が気になる方は目次の

クラウドリース破産決定!3社合計で債権者約3800名に対し、約112億円の貸し倒れ!

上記をクリックしてください。

<2020年3月26日追記>

maneoから発表された外部調査報告書より武谷社長の不正が明白となりました。

詳しい内容は

maneo外部調査報告書よりクラウドリースの不正は明白に!

をクリックしてください。

またクラウドリースの武谷社長とそのグループは今自己破産の申し出を行っています。(なお自己破産が決定したわけではありません。)

自己破産を狙っているという情報は真であったことになります。

本当にあの手この手で逃げようとしますね。今回は自己破産の申し出を行っていることについて追記をしたいと思います。内容が気になる方は目次の

クラウドリースが自己破産の申し出!狙いは何?

をクリックして下さい。

Contents

- 0.1 が全て遅延が発生するのはさすがに異常!

- 0.2 クラウドリースのT社長は弁護士に任せて逃げ出しました。

- 0.3 クラウドリースへの集団訴訟がenjinとmatomaで始まります。

- 0.4 クラウドリースへ破産申し立て!これは事態が好転するのでは?

- 0.5 クラウドリースに対するmaneoの破産申し立てと投資家申し立てへの参加募集の連絡がmaneoより発表されました。

- 0.6 クラウドリースがmaneoマーケットの破産申し立てを取り消しを裁判所で主張するも却下!

- 0.6.1 延滞の3社は同じ代表

- 0.6.2 maneo前社長の滝本氏がこのスキームを知らないはずがない。不正に関与していたと評価されても仕方ない。

- 0.6.3 最終貸付先が倒産、破産していたらもうお金を取り返すのはほぼ不可能です。

- 0.6.4 代表者が音信不通、申告より多い滞納税額

- 0.6.5 クラウドリースの身内貸し。最終貸付先がすでに倒産していることを考えると債権回収はそうとう難しい。

- 0.6.6 <追記>TSRの記事を2週間以上クラウドリースの武谷氏は否定していない。

- 0.6.7 クラウドリースが自己破産の申し出!狙いは何?

- 0.6.8 クラウドリースが自己破産を検討していることが弁護士より正式に通達がありました。

- 0.6.9 maneo外部調査報告書よりクラウドリースの不正は明白に!

- 0.6.10 maneoマーケットは一切投資家を守るという発想がなかった。

- 0.7 クラウドリース破産決定!3社合計で債権者約3800名に対し、約112億円の貸し倒れ!

- 0.8 投資家が学ばなければならないのはあり得ない事態を引き起こした業者は一見正常に見えても投資をしないこと

- 0.9 本提携の背景・目的

- 1 貸付投資のFunds、フリークアウト・ホールディングスと新ファンド公開に向けて取り組みを開始

が全て遅延が発生するのはさすがに異常!

クラウドリースのファンドは元々リファイナンスを前提としていました。

ただしマネオマーケットがグリーンインフラレンディングの1件よりリファインスの基準を厳格化。

その結果リファイナンスができなくなり、多くのファンドで期限の利益の喪失になる。

これは当然の事に思えます。

ですがさすがにここまでの遅延は想像していませんでした。

そしてパチンコ屋などがリファイナンスできなくなり、遅延をする。これはわかります。

しかし今回は食品会社が売掛金の回収ができなくなったから遅延する。これはリファインスは関係ありません。

ここまでほぼ全ての個別案件で異なる企業に貸し付けを行っているのにかかわらず遅延が発生する。これは異常であり個別案件のリスクではないとしか言いようがありません。

クラウドリースについに法的措置が検討されることとなりました!

だろうなという感想しか出てきません。

クラウドリースがこれだけ一斉に個別のファンドが個別で遅延することはあり得ません。(すでに指摘していた通りです。)

残念ながら指摘していたとおりやはりクラウドリースも詐欺の可能性が相当たかいと言わざるを得ないでしょう。

投資家各位

「株式会社Crowd Leaseを営業者とするファンドにかかる資金の償還・分配について」

株式会社Crowd Leaseを営業者とする

ファンドにかかる返済金を含む資金の処理につきまして、

4月4日の17時00分頃、確認を要する事項を認識したことを受け、

システム上の返済処理及びそれに伴う結果反映処理を

一時的に停止いたしておりましたが、再開いたしました。上記時刻に当社が受領した

Crowd Lease社の当社宛の通知において、

Crowd Lease社は、4月10日の配当期日のファンドの支払を停止する、

回収に向けた業務は継続する、今後の対応を弁護士に委嘱したなどとしています。現在、上記通知の趣旨や背景、Crowd Lease社の財務状況、

ファンドの運用状況などを確認すべくCrowd Lease社に接触を試みておりますが、

詳細を把握する立場にある役職者との接触ができておらず、有益な情報は収集できていない状況です。

また、現時点において委嘱先弁護士の詳細情報につきましても明らかにされていません。当社は、引き続き情報の収集に努めるとともに法的対応も検討いたしております。

情報収集等について進捗があり次第、

あらためて該当する投資家の皆様にご報告いたしますので、

皆様におかれましては、今しばらくお待ちくださいますようお願い申し上げます。多大なるご心配をお掛けいたしますこと心よりお詫び申し上げます。

2019年4月5日

maneoマーケット株式会社

出典:maneoマーケットメール

これをかみ砕いていうと

代表者が逃げ出しました。私たちマネオマーケットは悪くありません。被害者です。

元本割れしますが、我々の責任ではありません。法的措置も検討するのでそれで勘弁してください。私は悪くありません。

という言い訳じみたメールです。

グリフラ問題からわかるようにやはりマネオマーケットは投資家に対して誠実ではないようです。

クラウドリース投資家はどうすべきか?

まず初めに絶対やらなければならないこと。

それはディポジットのお金をすぐに出金すること。

これはマストです。倒産した場合、破産管財人の元にお金がおかれることとなり、投資家にお金はほとんど返ってきません。

ですので、一刻も早く出金してください。

そしてやはり弁護士に相談し、訴訟の準備をすぐにすすめる。これが重要なのではないでしょうか?

クラウドリースは返済が一向に進んでいるように見えない!

まずクラウドリースの返済がかなりむずかしいと思う理由。

それはクラウドリースがもはや事業継続の意思を失っている点です。

クラウドリースは事業継続の意思がない

マネオファミリーの事業者はマネオT社長にはしごを急に外され、ビジネスモデルを崩壊に追い込まれました。

そして事業が継続できない状態に追い込まれました。

はたして、この状態で債権回収という困難な業務に対して、投資家の為に誠実に行うでしょうか?

私はその可能性は相当低いと断言します。

投資家としてはたまったもんではありませんが、事業者としてもマネオマーケットT社長に対する怒りは相当なものでしょう。

クラウドリースの回収率は現状非常に低い

回収率0.076%(期失額58億に対して回収額4.4百万)

この数字はほとんど何もやっていないのと一緒と言ってしまって問題ないでしょう。

当然クラウドリースは投資家を怒らせないために不動産譲渡や、その他回収手段の可能性についてメールを送ってきますが、本当に回収に動いているのか大いに疑問。

少なくとも、熱意をもって回収に動くと言うことはあり得ません。(理由は上述の通りすでに事業継続の意思を失っているから。)

クラウドリースのT社長は弁護士に任せて逃げ出しました。

マネオマーケットに問い合わせたところ現状何も伝えられない。

また相手弁護士からの連絡が一切ない。この事実からクラウドリースは弁護士を経由し、債権の回収に動いているのではなく、自社を弁護させ、投資家からの裁判に備えている。

ということがわかります。

またマネオマーケットからはいつごろ返済できるかわからない。そういった回答がきました。

個人的にはファミリーに入れておきながら、一切管理ができないマネオマーケットの姿勢が大いに疑問。

これは読みですが、マネオ滝本社長はある程度クラウドリースが怪しいandファンド飛ばしをする関係であったが、クラウドリースT社長がここまで詐欺目的であったとは見抜けなかったのでは?と思います。

しかしながらグリフラ社長、クラウドリース社長、ガイアファンディング社長などマネオマーケットは危険な会社が多い。

マネオ滝本社長も危険な人物ですが、それ以上に危険なのがマネオファミリーの社長でしょう。やはりマネオにはソーシャルレンディング業界を牽引する力はなく、中心はSBIソーシャルレンディングなど高信頼度業者になります。

クラウドリースも投資家に対して誠実ではない

グリーンインフラレンディングやガイアファンディングでもマネオマーケットは一切投資家に対して誠実ではありませんでした。

今までマネオマーケットが投資家に対して誠実だったことはありません。

例えばマネオ本体で遅延している川崎ファンド

本ファンドは担保価値を16億と歌っていますが、せいぜい売れて2億ちょいの土地。

このように抵当権順位をつけており、元本棄損を投資家の責任にするつもりなのかも知れませんが、さすがに2億程度の土地を16億の担保と言い切るのはあり得ません。

またグリフラ問題でも、マネオマーケットは投資家に虚偽の説明を繰り返しました。

ですので私はクラウドリースでも何か投資家に説明すべき事態を隠しているのでは?と勘ぐりをいれざるを得ません。

他のソーシャルレンディング業者であれば、ここまで推測する必要がないのですが、マネオマーケットの今までのことを考えると注視が必要なのは間違いないでしょう。

<追記>

やはり全件期限の利益の喪失になりました。あり得ません。

(そもそもマネオマーケットは投資家の大切なお金をなんだと思っているのでしょうか?金融の世界は信頼が第一だという前提が欠如しているように見受けられます。)

クラウドリースに対する集団訴訟が開始されます!

ついに投資家の我慢は限界をむかえました。(それは当然です。ここまで不誠実きわまりない対応は滅多にみたことがありません。というより詐欺は確定的。)

うごきがあったのはマッチングサイトのマトマ。

私個人の結論としては、訴訟に参加する人が多ければ多いほど、(訴訟にかかわる金額が多ければ多いほど。)当然の事ながら弁護士を見つけられる可能性が高くなります。

はっきり申し上げて、日本の法体系では投資詐欺を立件するのは非常に難しい。それゆえ弁護士は2の足を踏みますし、そもそもその難易度から投資詐欺の弁護士が少ないのも事実。

ですので弁護士としても額が大きくなければ、(成功報酬がパーセンテージであれば額が大きいほど、弁護士にとって報酬が大きくなります。)その訴訟を引き受けたがらないでしょう。

だからこそ今マトマで募集されている集団訴訟に参加する。という判断は私としては間違いなくあり!

クラウドリース詐欺の概要

2018年8月18日クラウドリ−スの夏祭りファンディングの投資案件が募集されていた。こちらを投資して2019年2月頃に何の説明もなくいきなり一部案件が期失だったのが全案件期失になり、お金が凍結されている。いまだに何の説明もなく戻らない。

クラウドリース詐欺の詳細

クラウドリ−スの夏祭りファンディングの投資案件が募集されていた。

こちらを投資して2019年2月頃に何の説明もなくいきなり一部案件が期失だったのが、全案件期失になった。

さすがにクラウドファンディングは自己責任とはいえ、さすがに何の説明もなしに全件期失はありえないと思われます。

その後クラウドリ−ス側から社長が担当弁護士に回収を依頼してその後連絡がつかなくなり、マネオマ−ケットの方で今後回収するとのことでお知らせが表示されましたが、4月に全力で回収してますと連絡ありましたが、5月になってもその後何も連絡がありません。

個人で回収状況教えてくださいと連絡しても個人には教えできませんの一点張りこれはどう考えても詐欺としか思えません。

投資したお金返してください。マトマ公式サイトより

やはりマネオ本体を含み、今現在マネオファミリーに対する投資は見送った方が良いでしょう。

クラウドリースの借り手が同一だと発覚しました。

事業者DB=事業者TC=事業者TD

クラウドリース投資家はリスク分散のために多くの案件に投資をしていたつもりが同一の借り手であった。この時点で匿名化を悪用していたとしか言いようがありません。

クラウドリース食品卸売事業者TA社向け案件も虚偽説明をしていたことが発覚!

いくらなんでも酷すぎる。この虚偽説明を加えれば、クラウドリースは一切誠実さをもっていなかったと判断しても問題ないでしょう。

1.回収活動状況について

前回3月8日に「(食品卸売)事業者TAは1月末に想定していた取引先からの売掛金の回収について、複数社からの遅延が相次いだことから資金繰りに詰まり、その対応がしきれず延滞」となった旨ご報告をいたしました。

その後の調べによると、事業者TAの親会社が事業者TAに対する食肉の卸しを突如、一方的に全面停止(取引停止)したことにあることが判明致しました。

1月分に複数の取引先からの売掛債権が未回収という前回の延滞原因に係る報告は、事業者TAからの聴取ではありましたが真偽のほどは定かではありません。

確たる事実とは異なる情報をご報告いたしましたことにつきまして、お詫び申し上げます。

状況は上記のとおりですので、事業者Mが担保としていた売掛債権は、事業者TAが既に回収済みの状態での延滞発生に至っており、事業者Mが当該担保権に基づき第三債務者である取引先から資金回収をすることはできません。

また、事業者TAの販売商品である食肉の仕入れは、親会社からの卸しに全てを委ねるものであったため、事業者TAは、事実上、事業停止状態となり、担保回収の目的となる売掛債権が発生する機会がなく、結論として、事業者Mにおける資金回収が極めて困難な状況です。

現在、当社及び事業者Mは、上記にある親会社に対する法的責任の追及の可能性を検討中です。2.今後の状況報告について

該当する投資家の皆様には、進捗状況等につきまして、引き続きメールにてご報告いたします。

投資家の皆様には、ご心配をお掛けし、誠に申し訳ございません。

引き続き回収業務に全力を尽くしますので、何卒よろしくお願い申し上げます。クラウドリースより引用

今回の虚偽説明としては

1 売掛金の回収が複数遅延をしていたと報告していたが、実際は親会社が取引を停止していたのが原因であった。

つまり当ブログで指摘したとおり、複数案件で遅延することがあり得ない。というのは当たっており、上述の通り実際には別の原因がありました。(ただ私はこの説明も信じていません。クラウドリースは悪意の塊でしょう。)

2 担保があるといっていたが、すでにTA社が回収していた。

だからはやく担保権を実行すべき。と当ブログで主張していましたが、これも裏切られた恰好。

ただ本当に担保が存在していたのか大いに疑問。

3 TA社に法的責任を追及することを検討しています。

そうですか。私はクラウドリースの事を一切信用しておりませんが、もし本当に詐欺目的でファンドを組成していないのであれば、一刻もはやく法的責任を追及すべきでしょう。

クラウドリースの返済計画はいくらなんでも長期過ぎる

数ヶ月のファンドの投資をしたつもりが、返済計画が数年から数十年に及ぶ。

こんなつもりで投資家は投資をしている訳ではありません。

特にPA社向けファンド。月25万で何年かけて返済する予定なのでしょうか?あり得ない長さと言えます。

【クラウドリース】【債権回収に関する報告】PA社(続報)

投資家の皆様へ

株式会社Crowd Lease(以下、当社)より、

2019年1月9日及び2月6日にご報告いたしました延滞発生の案件につきまして、

回収活動状況をご報告させていただきます。1月9日付【延滞発生に関するご報告】は、以下をご確認ください。

https://www.crowdlease.jp/information/news?id=30862月6日付【延滞発生に関するご報告】は、以下をご確認ください。

https://www.crowdlease.jp/information/news?id=31091.回収活動状況について

(1)事業者Fが所有する営業用動産設備(以下、対象動産)の第三者への売却による回収

事業者Fは対象動産をより高額で売却するため、対象動産付きで第三者へ店舗・営業権を売却することを事業者PA社に要請しておりますが、

買受候補者も含め未だ具体的な話には至っておりません。

maneoマーケット社からは、当該動産を直ちに売却することを要請されてはおりますが、

事業者Fは、単に同社が対象動産を店舗から引き上げ、これを売却するよりも、

前述のとおり店舗・営業権を一括で第三者に売却する方がより高額の回収が見込めると判断し、要請を継続いたします。(2)事業者PAとの当面の返済合意に向けた対応

事業者PAとは、毎月25万円、3年目からは毎月100万円の返済を約する合意書を締結する予定です。

maneoマーケット社からは対連帯保証人も含め早期の強制執行・法的手続きを求められておりますが、

事業者PAの営業自体は現在も継続されており、事業停止を招かざるを得ない強制執行・法的手続を徒に急ぐのではなく、

任意の弁済を要請していくことが確実な回収に資するものと当社は判断しております。2.今後の状況報告について

引き続き、投資家の皆様には少しでも多くの配当を実現できますよう、当社は事業者Fと協力し、回収に努めてまいります。

今後、該当する投資家の皆様には、合意書の締結の完了やその返済の履行状況を中心に回収の進捗状況をメールにてご報告いたします。投資家の皆様には、ご心配をお掛けし、誠に申し訳ございません。

引き続き回収業務に全力を尽くしますので、何卒よろしくお願い申し上げます。2019年6月17日

株式会社Crowd Lease クラウドリースメールより

クラウドリースから担保としていた債権が存在しなくなったとの報告がありました!

この際この担保がもともと存在しなかったのでは?という疑惑はおいておき、担保が存在していたという前提で物事を考えれば、すべての個別案件で遅延した挙句、すぐに担保を回収せずただ時間だけがすぎていき、結果として投資家資金の返済に充てるべき担保がなくなった。

超重過失といえるでしょう。(ただ私はもともとこの担保自体存在しなかったのでは?と思いますが)

投資家の皆様へ株式会社Crowd Lease(以下、当社)より、

2019年4月9日にご報告いたしました以下に示す延滞案件につきまして、

回収活動状況をご報告させていただきます。4月9日掲載【延滞発生に関するご報告及びCrowd Lease社に係る状況報告】は、以下をご確認ください。

https://www.crowdlease.jp/information/news?id=3131

1.融資案件の概要

■ファンド名

インテリアローンファンド【第1弾】

■案件名

【事業者M社向け第205弾】事業性ローンへの投資

■ファンドID

3126

■貸付実行日

2018年11月30日

■融資金額

6,000,000円

■最終返済日

2019年9月30日

■URL

https://www.crowdlease.jp/fund/detail?fund_id=3126

■残高

4,263,467円1.現状について

ご報告が大変遅くなってしまいましたが、内装工事業者RB(以下、事業者RB)及びその代表者個人は、本年3月4日、代理人弁護士をたて、債務整理の準備に入りました。

同日付けで、事業者Mは、同代理人弁護士からその旨の受任通知を受領しました。

事業者Mが担保にとっておりました事業者RBの売掛金債権は、すでに当該取引の終了等により、存在しないことも判明しました。

その後の進捗につき、事業者Mは、何度か同代理人弁護士に問い合わせ等をしておりますが、

同代理人弁護士からは具体的な回答はなされておりません。恐らく、破産申立を準備しているものと考えられます。2.今後の状況報告について

該当する投資家の皆様には、事業者RBの債務整理の進捗状況につきまして、メールにてご報告いたします。

特に上記事業者RBの売掛金の回収に問題がなかった等、同代理人弁護士を通じて追及していく所存です。投資家の皆様には、ご心配をお掛けし、誠に申し訳ございません。2019年10月15日

株式会社Crowd Leaseクラウドリースより

追記!クラウドリースから今後の投資の意思確認に関する同意事項の通達がありました!

2019年12月5日現在の追記になります。

全ての案件を遅延させているクラウドリースから、今後投資の意思がなければ投資家が手数料もちで一方的に返金するという通達がきました。

全案件遅延。一向に回収しない。そのうえファンドの組成すらままならないクラウドリースに対して、投資をしたいと思う投資家は皆無。(そもそもファンドの組成すらできない時点で投資のしようがありません。)

この点についても追記したいと思います。

2019年7月より、今後の投資の意思確認に関する同意事項を

MyPageにて表示させていただいておりますが、

現在、同意いただけていないお客様を対象に、

この度、2019年11月29日付で当社が管理するクラウドリース投資家資金口にある

お客様の預託金を返金させていただきますのでご連絡いたします。こちらは、取引約款 第6条(出金)第2項及び3項に基づき

送金手数料はお客様のご負担にてご登録の口座に送金いたします。

(太字は私がつけました。)

こういった姿勢がより投資家の不信感を募らせているのに気が付かないのでしょうか?

率直に申し上げればクラウドリースに誠実さはありません。

クラウドリースへの集団訴訟がenjinとmatomaで始まります。

どちらの訴訟に参加すべきか?というのは現状では申し上げられません。

(どういった弁護士がつくのか?その弁護士は優秀なのか?そもそも訴訟というフェーズまで動けるかなど)

さらに言えば着手金と成功報酬次第では訴訟に参加した結果、投資家がさらにお金を失ってしまうというケースも、少額では十分考えられます。

ただし、集団訴訟の動きがある以上、一定金額以上(100万以上)投資されている投資家は集団訴訟に目を光らせるべき。

当然のことですが勝訴の場合訴訟第一段組がお金を取り返し、後続は勝訴するもすでに回収できるお金がなかった。というケースも十分考えれます。

まずはenjinとmatomaに登録し、どちらの話も聞いてみる。

というのが今現在のベストな選択でしょう。

国民生活センターにも多くの相談がよせられています。

いわゆる重要消費者紛争について法による解決の手続きの実施を行うのを目的としています。

もし被害にあわれた投資家の方で、今現在なにもされていないのであれば、国民生活センターに電話する。または警察に被害届を出されるのをおすすめします。

クラウドリース被害者に一切の罪はなし!誇りを失わないでください。

当記事を読まれる方はクラウドリースの被害者の方が多いかと思われます。

ここで強調したいのですが、被害にあわれたことで貴方の人間としての尊厳は全く傷ついていませんし、何ら恥じることはありません!

悪いのは個別案件にもかかわらず、全ての案件を期限の利益の喪失させ、一度も投資家に説明を果たしていないクラウドリースです。

資産運用ブログを書いていますが、お金はあくまで人生の副産物です!

お金は時間をかければ回復できます。しかし貴方の命は一度だけです。決して早まったまねなどせず、誇りをもち、立派な人生を歩んでください。

これが一番お伝えしたいことです。

クラウドリースへ破産申し立て!これは事態が好転するのでは?

個人的には他の不正をおこなったソーシャルレンディング業者に行ってほしかったですね。

今の段階は破産申し立て。次は裁判所がその破産申し立てを認めるかどうか?というフェーズに移ります。が、今の段階で断言はできませんが、おそらく認めらるのでは?と私は読んでいます。

その後、破産が決定するとともに、破産管財人が選定され、債権者集会が開催されます。

そして最終的に債権者に分配される。

これが大まかな流れになります。

クラウドリース投資家はどのような扱いになるのか?

クラウドリース投資家は一般債権者として扱われ、優先債権者に配当されたのちに平等分配されることになります。

じゃあこの優先債権者というのは何?と聞かれるとクラウドリースの従業員の給与などになります。

納得いかれない方もいるかもしれませんが、労働者が破産時優先されるように法律で決められています。

今回のケースではクラウドリースは加害者であると私も思います。

たた他方、まじめに経営されていた会社でもにっちもさっちもいかなくなり、倒産してしまう。というケースはあり得ます。その場合従業員の給与が優先されるのは心情としては理解できる。

少し話がそれましたが、クラウドリース投資家は一般債権者として扱われます。

クラウドリースに対するmaneoマーケットの破産申し立てが発表されました。

全文は下記発表のリンクよりご確認ください。

2019 年 10 月 15 日付「maneo マーケット株式会社における基本方針についてのお知らせ」および 2019 年 12 月 25 日付「延滞案件の解消方針についてのお知らせ」(以下、「当社基本方針」といいます。)にて、当社における延滞債権の解消方針をお知らせいたしました。当社は延滞案件の早期解消に注力すべく、延滞案件の情報開示を延滞の発生している営業者に要請したところ、協力的な営業者がある一方で、頑なに情報開示を拒む営業者がございます。後者の営業者のファンドに関し、このまま十分な情報の開示がなされず、営業者からの報告のみの状況では対象債権の状況を把握できず、債権が悪化、ひいては投資家の皆様の元本毀損へつながると判断しております。

上記リンクより全文が確認できます。

私の意見としてはこれは正解。

クラウドリースの悪意はほぼほぼ明らか。にもかかわらずmaneo自身の能力不足によって事態は一向に進捗しませんでした。

このままいけば日に日に投資家のお金がどこかに消えて行ってしまう。これは火を見るよりも明らか。

しかし破産申し立てし、認められれば会社の資産を勝手に処分すれば法律によって処罰されます。

今現在クラウドリースが誠実に運営されており、待っていれば投資家資金の投資家資金が100%かえってくると考えている投資家は皆無でしょう。

であれば少しでもお金を取り貸せる可能性が高くなる破産申し立てという手をとったパルティール債権回収株式会社の手腕は見事。

私は今回の件を評価しています。

ただだからといってmaneoマーケットが他の業者を管理できていなかった責任は軽くなるということはありません。

クラウドリースに対するmaneoの破産申し立てと投資家申し立てへの参加募集の連絡がmaneoより発表されました。

2020年1月22日最新の情報になります。maneoマーケットよりクラウドリースに対する破産申し立てと投資家申し立ての参加連絡がきました。

まずはその内容の要点を確認したいと思います。

営業者 Crowd Lease に対する債権者破産申立てに関するご案内

この度、投資家の皆様に多大なるご心配とご迷惑をお掛けしておりますことを改めてお

詫び申し上げます。当社申立てに関連いたしまして、当社から投資家の皆様に対して、当社申立てと並行して

下記にご説明します債権者破産の申立てを行うことについてご案内いたします。

記2.「投資家申立て」へのご参加のお願いとご注意事項

CL社について破産手続を開始するかどうかは裁判所が判断することとなりますが、

裁判所は、当社の主張のみならず、CL社から財務状態の報告や意見聴取をすることを

目的とした審尋を行ったうえで、上記判断を行うことが想定されます。

CL社の破産手続が開始された場合には、裁判所が選任する破産管財人の主導によ

り、公明正大な手続きで債務者の資産の回収活動が進行されることとなります。これに

より回収した資金を、投資家の皆様を含む全ての債権者に対して債権額に応じて平等

に配当することとなりますので、投資家の皆様への分配額が分配時の残元本を大幅に

下回ることも想定されます。

以上につきましては、当社申立のみで手続が進んだ場合であっても、投資家申立てを

実施いただいた場合でも同様に当てはまります。

投資家申立てについての弁護士費用、裁判所に納付する費用につきましては、当社

が負担いたします。ただし、髙井弁護士宛の委任状のご郵送費用、提出書類の取得費用につ

きましては、ご賛同いただいた投資家の皆様ご自身にてご負担ください。

当社といたしましては、今後も早期解決に向け、当社において実行し得る方策を尽くして

参りますので、何卒ご理解の程お願いいたします。

以上

(太字は私がつけました。)

本件の要点としては下記4点にまとめられます。

1 maneoマーケットより正式に破産申し立てが行われることが通達。

2 クラウドリース投資家も投資家破産申し立てに参加してほしい。

3 元本の満額回収はほぼ不可能だが、最大限回収に努める。

4 訴訟費用はmaneoマーケット持ち。ただし委任状の送付費用は投資家もち。

上記4点が今回のmaneoマーケットの発表からわかることです。

投資家としてmaneoマーケットの破産申し立てに乗るべきか?

結論を言えば、乗ってもいいのでは?というのが私エニートの結論です。

というのも仮にmaneoマーケットへの集団訴訟にのってマネオマーケット&クラウドリースを訴えたところで、訴訟費用や時間を考えれば果たしてプラスになるのか疑問。

以前訴訟も有効な選択肢になりうるといっていたのは、パルティール債権回収株式会社が介入する前。(まったくmaneoマーケットが債権回収に動いていなかった時期ですね。)

今現在パルティール債権回収株式会社が積極的に動いている以上状況が異なります。

であればクラウドリースにのみ注力し、少しでも債権回収に動いていくのが個人的にはお金を少しでも取り戻すという意味では効率的。

反対に今までのmaneoマーケットの虚偽の説明が許せない。という社会的正義に軸を置くのであれば、集団訴訟もありだと思います。

ただ私は資産運用のWEBサイトを運営しているため、その少しでも投資家の方にお金を取り戻してほしいという立場から言えば破産申し立てに参加してもよいのでは?というのが私の結論です。

クラウドリース貸付先のMC社の社員募集のページがなくなりました。

この事実をみると、クラウドリースも貸付先も相当焦っているのが伝わってきます。

今まで適当にあしらっても何の法律の知識もなく、簡単に騙せた旧maneoの経営陣と異なり、パルティール債権回収株式会社は債権回収のプロです。今までのようにいかないだろうな。というのが彼らの感想です。そしてクラウドリースはこれ以上虚偽の申告をすることができなくなりました。

ただ今まであれだけ募集を行っていたMC社です。

そのお金の原資が投資資金であればとても許されることではありません。それは裁判の過程で明らかにするべきでしょう。

破産管財人に虚偽の申告をすれば刑事罰もあり得ます。

破産申告が認められれば、破産管財人が選定され、その後破産管財人のもとにクラウドリースの資産はおかれます。

勝手に資産を持ち出すことはもちろん、虚偽の申告を行えばクラウドリースの役員は刑事罰に問われる。

それほど強いのが破産管財人です。だからこそクラウドリースは追い込まれているといえますし、パルティール債権回収株式会社はあっぱれといえます。

ただし私は巷で言われているように破産申し立てを行ったからといって50%以上の返済額になるとは到底思えません。

貸し付け先がつぶれていたら回収不可能

ソーシャルレンディングは匿名です。そして貸し付け先が弱小の地方のパチンコホール。

その上1年以上経過している。体力のない弱小ホールがそもそも倒産せずに経営ができていたか一切解らない。

その上でノンリコースローン(つまり実際にあるかどうかわからない担保や債権や物件をクラウドリースに渡せば返済はチャラ)で貸し付けを行っている。

これがクラウドリースの現状です。

ネットでは8割返済されれば、せめて元本の半分返ってくれば!という声がありますが、上記現状をふまえると非常にお伝えしづらいのですが、5割返ってくれば御の字どころの騒ぎではないくらいすばらしい結果でしょうね。

それでもクラウドリース投資家は行動した方がいい

1年以上無為無策すごしたmaneoマーケットの罪は重い。

そして何ら誠意を見せなかったクラウドリースも同様です。

正直本件はどちらが正しく、どちらが間違っているという二元論ではなくどちらも問題あり。

滝本氏が率いていたころのmaneoマーケットは何もしませんでしたし、反対にその滝本氏やmaneoマーケットを見下しやりたい方題していたクラウドリースも同罪です。

そして時間がすぎればすぎるほど投資家に返済される金額はすくなくなります。

ですので破産訴訟に参加するのも良し。しないで弁護士や集団訴訟に参加するための話を聞きに行く(ただし実際参加するかどうかは個々の判断でおこなってください。)のもよし。

ともかくクラウドリース投資家は行動を起こすことが重要です。

人間やった後悔>>やらなった後悔

これは定説なんですけど人間の心理としてやった後悔のがやらなかった後悔のが大きいです。

のちのちあのとき行動していれば!という後悔のがやらなきゃよかった。という後悔より大きい。

ですのでどの選択をするにしても金銭面だけではなく、精神面を考慮に入れれば行動した方が良い。

クラウドリースがmaneoマーケットの破産申し立てを取り消しを裁判所で主張するも却下!

要点をまとめてしまうとクラウドリースの破産が決定的になったということです。

(ただしこれはあくまでmaneoマーケットの主張。とはいえまだ事業を継続したいmaneoマーケットがこのようなことで虚偽を申し立てることは考えずらいですが。)

以下がTSRから発表された内容です。

1月21日、クラウドリースはマネオが申し立てた債権者破産の却下などを東京高裁に抗告している。だが、マネオによると「(クラウドリースは)投資家の利益を著しく害する行為をしてしまう株式会社」などの理由で2月7日、抗告は棄却されたという。

裁判所はmaneoマーケットの破産申し立てを認め、クラウドリースの主張を却下しました。

ですので今後破産手続きが進行していくことが予想されます。

破産が決定するとともに、破産管財人が選定され、債権者集会が開催されます。

そして最終的に債権者に分配される。

これが大まかな流れになります。

あくまでmaneoマーケットの主張であるが、おそらく真実だろう。

クラウドリースの今までのふるまいを考えれば誠実に業務を行っていることは考えられず、またここでmaneoマーケットが虚偽の申告をすることは考えられない。

となればこのクラウドリースの主張が棄却されたというのは真実。

社長の武谷氏が取締役にいるグループに貸付を行っているのが事実ならみんなのクレジットと同じ

結局ソーシャルレンディングの匿名性を利用して、自らが所属する会社にお金を貸し付けている。別にその行為自体は違法ではないが、それをおこなったみんなのクレジットやラッキーバンクがどうなったか?ということを考えれば答えは明白でしょう。

また貸付先が異なるように表示していましたが、貸付先A社もB社も同じ社長。(みんなのクレジットも同じでしたね。貸付先もすべて同一だった件です。)

このような点でもクラウドリースは信用できませんし、またその1社に武谷氏が取締役を務めている会社が存在している。というのは大問題。

はっきり申し上げれば悪意があり不正を行う意図があったと投資家が判断しても仕方がない。

これくらいあり得ない自体を行っているというのを明記します。

延滞の3社は同じ代表

九州の貸付先A社は、クラウドリースの「親会社」(裁判記録より)の支店と同所に本社を置く。事業の急拡大で、クラウドリースから運転資金を調達し、その翌月には無担保私募債を発行して地銀が引き受けていた。資金は潤沢なはずだったが、わずか半年後に延滞を起こした。A社の代表は、他にもパチンコ店など2社を経営。それぞれクラウドリースから資金を調達しているが、現在は減額して返済中という。TSRの企業データベースでA社の代表を検索すると、新たに大阪のB社が浮かび上がった。B社の代表はA社代表と同一人物で、取締役にはクラウドリースの武谷勝法社長の名前もある。クラウドリースと延滞中の3社との関係に、釈然としない投資家もいる。

分散投資を心がけていても貸付先が実は同じだったということ。これじゃあまったく意味を成しません。

まあクラウドリースが誠実に業務を行っていたと考える投資家は今現在皆無だとおもいますが。

maneo前社長の滝本氏がこのスキームを知らないはずがない。不正に関与していたと評価されても仕方ない。

またこの貸し付け先が同一である。そして武谷氏が取締役を行っている会社にお金を送金している。ということをmaneo前社長の滝本氏が知らないはずはありませんし、(もし知らなかったら会社を経営する資格はありません。)それを止めなかったという時点で不正に関与していた。と評価せざるを得ません。

最終貸付先が倒産、破産していたらもうお金を取り返すのはほぼ不可能です。

クラウドリースの最終貸付先がすでに倒産&破産している会社が多くあり、そこからはどうやっても回収することができません。

さらに問題をややこしくしているのが、クラウドリースがとっていたと主張する(本当に存在しているのかは怪しいですが)担保は何ら価値がないことが多々ある。

まずその担保についてクラウドリース一切精査していなかったですよね?

関西のパチンコ店E社は、クラウドリースが手形や動産、代表者保証を取っていたが、内紛で手形が不渡りになった。クラウドリースは仮差押などに動いたが、会社と連絡が取れず、店舗に「警備員を配置し、第三者が店舗に入らないよう監視」していたという。

代表者が音信不通、申告より多い滞納税額

急成長が見込めるとして数千万円を貸し付けたF社は、最後の貸付から約半年で延滞した。資料には「代表者は音信不通で、事業はとん挫したと思われる」と記載されている。

神奈川県のG社は、クラウドリースが不動産の担保を取っていたが、返済が滞り、クラウドリースが担保不動産の競売を申し立てた。

しかし、競売市場修正や滞納税額がG社の申告金額より大きく、競売は取り消された。

もはや一番下の競売市場修正や滞納税額がG社の申告金額より大きく、競売は取り消された。

じゃあもうどうしようもないよね。というのが感想。

クラウドリースの身内貸し。最終貸付先がすでに倒産していることを考えると債権回収はそうとう難しい。

上記状況を考えれば、クラウドリースを破産させてもお金を取り返すことが非常に難しい。現実的にかなり困難である。というのを納得していただけたかと思います。

せめて8割かえってくれば納得する。5割だけでも!という声がありますが、(その気持ちは十分わかります。)現実に考えてこの状況かでそこまで返ってくるイメージがわきません。

お伝えしずらいですが、この状況であればクラウドリースを破産させたところで10%も返ってくるの?というのが私の感想。(ただし武谷氏が投資家資金を隠しおり、それが発覚すれば返ってくる金額は多いとおもいます。)

また一般的な破産についてもすこし話したいと思います。

破産時は返済は10%以下。5%以下もざら

私がすきなマンガのひとつに極悪がんぽ。というなにわの金融道の作者がかかれたまんががあります。

(こういった系統のマンガですね。)

で六巻あたりで本間商事という会社が倒産するのですが、その時倒産時に取り立てにきたひとが

通常であれば破産時7~8%しか回収できないのに15%で買い取ってくれる人がおるんか!そしたらその人に債権売った方が得や!

と大声で叫ぶシーンがありました。

それくらい破産する会社というのはお金がありません。(そもそもお金がないから倒産&破産するわけですからね。)

また他のケースでは破産させたが回収する債権がなかった。というケースはざら。これが破産時によくあることです。

全件遅延が発生してからすでに1年以上経過している。お金がどこにいったかわからない可能性が高い

個別案件にもかかわらず全件案件の遅延を引き起こすという奇跡をおこしたクラウドリース。その発覚からはや1年以上たっています。またパルティール債権回収株式会社が担当するまでmaneoの債権回収が一切すすんでいなかったことも発覚済み。

仮の話ですがもしクラウドリースが悪意があったとすれば1年近く、監視がない(本来ならmaneoマーケットが監視しなければならなかったのですが)状態でお金を隠す時間があった。

となるとまずお金がどこにいってしまったかわからなくなっている可能性が非常に高い。

<追記>TSRの記事を2週間以上クラウドリースの武谷氏は否定していない。

maneoが不当にお金をうばった。maneoの発表は虚偽だとかなり威勢がいいことを言っていた武谷氏ですが、このTSRの発表に対してはだんまり。

クラウドリースが東京高裁にmaneoマーケットが行った破産申し立てへの却下を抗告しましたが棄却された。(要はクラウドリースの主張は却下されたということです。)という件が間違っているのであれば、武谷氏はブログで否定したでしょう。

否定しなかった。ということはTSRの発表が事実なのでしょう。

クラウドリースが自己破産の申し出!狙いは何?

クラウドリースとその子会社2社が今自己破産の申し出で行っています。債権者破産ではなく自己破産の申し出。

個人的にはこの自己破産の申し出は通らないのでは?と思っています。というのも債権者破産の申し立てについては異議を述べていたクラウドリースが自己破産を申し出る。というのは筋が通らない。

ただこればかりは裁判所が決めることなのでその発表を待たなければならないでしょう。

また自己破産と債権者破産の場合少額管財と特定管財の管轄の違いがありますが、今回のケースでは気にする必要のないと言えます。

クラウドリースが自己破産を検討していることが弁護士より正式に通達がありました。

クラウドリースへの破産申し立てをおこなっている弁護士の方より、クラウドリースが自己破産を申し立てているということについて正式に通達がありました。

しかし債権者破産に反対しておきながら、自ら自己破産を申し立てるなど行動に一貫性がないですね。狙いについて徹底的に調査を行う必要があるでしょう。

本件については今後より深堀を行っていきたいと思います。

maneo外部調査報告書よりクラウドリースの不正は明白に!

<2020年3月26日追記>

maneoより発表された外部調査報告書よりクラウドリース&maneoの問題点が明白となりました。

以下が発表された内容になります。

特に分別管理を一切行っておらず、外部に資金流用されたのを半年後に気が付くというおそまつっぷり。これって正直詐欺なんじゃないんですか?

外部調査で次々と問題点が発覚している。

問題点が見える化してきていることは朗報ですが、その問題の根があまりに深すぎるのがmaneoの問題点といえるでしょう。

(2) 外部営業者 B に関する問題事案 1

ア 事案の概要

2019 年 2 月頃、maneo マーケットのモニタリング課の従業員が、2018 年 10 月に

外部営業者 B が募集を行ったファンドに関し、外部営業者 B のホームページ上の

募集ページにおける契約内容の記載と実際の契約書の記載との間に齟齬がある個

別案件が存在することを発見した。

具体的には、外部営業者 B の子会社である C 社が店舗設備を買い取るとともに、

売主との間で当該設備の賃貸借契約を締結してリースバックし、その賃料収入を

投資家への分配原資とする、いわゆるセール&リースバックの個別案件において、

外部営業者 B のホームページ上の募集ページでは当該設備の譲渡契約の契約当事

者(当該設備の売主)としてアルファベットを用いた事業会社名の略称を記載して

いるにもかかわらず、当該設備の譲渡契約書に記載された売主は外部営業者 B の

代表取締役個人であった。これらの証憑書類の記載を確認すれば、当該設備の譲渡契約書上で売主として記

載されている当事者が外部営業者 B の代表取締役であることは明白であった。もっとも、maneo マーケットでは、リファイナンス案件の場合には、上記 3(2)に

記載したモニタリング課による個別案件の詳細の精査は実施しておらず、基本的

には募集ページの形式面のみを確認し、募集申請を承認するという運用がなされ

ていた。本件における設備譲渡契約の契約当事者は、外部営業者 B のスキームにおい

て資金需要者からの債権回収可能性に直結するものであり、事業計画や資金使

途の判断にとって重要な事項であると考えられる。そのため、maneo マーケット

としては、たとえリファイナンスの案件であっても、契約当事者の確認を含めて

慎重な審査を実施すべきであった。特に、上記案件では、設備譲渡契約書上に記

載された売主が外部営業者 B の代表取締役になっており、利益相反の可能性も

考え得るケースであったにもかかわらず、審査時点でこの点を十分に審査でき

ていなかった点の問題は大きいと言わざるを得ない。

以上から、ファンド審査の観点から問題があったと認められる。(3) 外部営業者 B に関する問題事案 2

ア 事案の概要

2019 年 5 月に、maneo マーケットのモニタリング課の従業員は、2018 年 11 月以

降、外部営業者 B を営業者とするファンドについて、外部営業者 B の子会社であ

る C 社がファンド対象事業の対象物件を売却して得た代金を、当該ファンド以外

のファンドへの分配及び償還に使用したり、外部営業者 B の自己資金として運転

資金に使用したりしていたことを認識した。

具体的には、①資金需要者からの返済が遅延していた別の個別案件に関して、投

資家への分配の延滞を防ぐために、外部営業者 B の自己資金から立て替えて分配

を実施し、後日上記売却代金の一部を外部営業者 B の立て替え分に充当したり、②

別の個別案件に関して外部営業者 B の自己資金を用いて投資家への分配を実施し

た後、maneo マーケットが外部営業者 B に対するファンドの新規募集を停止これらの資金流用は 2018 年 11 月から 2019 年 1 月にかけて行われていたにもか

かわらず、maneo マーケットの従業員がこれを発見したのは 2019 年 5 月のことで

あった。また、maneo マーケットが当該資金流用を発見した経緯は、maneo マーケ

ットが外部営業者 B から延滞発生に関する連絡を受け、投資家向けの報告を準備

するために外部営業者 B に事実経過を確認した際に、外部営業者 B から上記資金

流用に関する報告を受けたというものであった。これらの経緯に関し、maneo マー

ケットのモニタリング課の従業員は、maneo マーケットが行っているモニタリング

は、募集した出資金が適切に使用されているかを貸付実行後 2 週間以内にチェッ

クするというものにとどまり、しかもその際に投資家への償還が期日通りに行わ

れているかはチェックしていたものの、償還の原資まではチェックしていなかっ

た旨、及び上記問題を認識してからは営業者が償還を行う際には償還原資の確認

を行うようになった旨供述している。イ 問題点

事業型ファンド規則第 7 条第 1 項は、「正会員は、事業者からファンド報告書が

交付されたときは、遅滞なく、ファンド報告書に基づく事業者及び運営者の出資対

象事業の状況並びに事業者による出資金及び運用財産(金銭に限る。以下同じ。)

の分別管理の状況(第 3 項及び次条において『出資対象事業の状況等』という。)

について、別表 5 に定めるところにより、確認を行わなければならない。」と定め

ており、別表 5 は、第 1 項において「分別管理の状況 例えば、ファンドの分別管

理口座に係る通帳の写しやインターネットバンキングの取引履歴などに基づき、

事業者において、固有資産との混在、出資金及びファンド財産(金銭に限る。)が

出資対象事業に関係のない者へ送金されていないか、事業者の経費等への費消・流

用などが生じていないかを確認する。」旨が挙げられている。

外部営業者 B は事業型ファンド規則における「事業者」56、C 社は事業型ファン

ド規則における「運営者」57に該当するところ、maneo マーケットとしては、C 社が

取得した上記売却代金の分別管理の状況について適切にモニタリングを実施する55 外部営業者 B は第三者からの借入れを原資として外部営業者 B の投資家への償還及び分配を実施するこ

とを提案し、maneo マーケットとの間で外部営業者 B の借入先の第三者が反社会的勢力に該当しないこ

と、及び償還原資となる資金が別のファンドに紐付く資産でないことを外部営業者 B が表明保証する旨の

覚書を締結した上で、外部営業者 B の投資家への償還及び分配を実施した。

56 事業型ファンド規則第 2 条第 3 項

57 事業型ファンド規則第 2 条第 4 項、貸金業法施行令第 1 条の 2 第 6 号イ

Privileged and Confidential

Attorney Work Product

37

必要があり、上記売却代金が出資対象事業に関係のない者へ送金されていないか、

事業者の経費等への費消及び流用等が生じていないかを適切に確認する必要があ

った。

しかし、maneo マーケットが上記資金流用を発見するに至った経緯は、上記アの

とおり外部営業者 B の延滞発生に関する連絡を受け、事実関係を確認した際に認

識したというものであった。資金流用を行った外部営業者 B に問題があることは

明白であるものの、初めて資金流用がなされた時点から約 6 か月後に当該資金流

用を発見するに至った maneo マーケットによる分別管理状況のモニタリングにも

問題があったと言わざるを得ない。

以上より、募集後のモニタリングの観点から問題があったと認められる。外部調査報告より

(太字は私がつけました。)

一つ目は貸付先の虚偽。2つ目は分別管理を一切しておらず、資金流用。そしてその資金流用に半年後に気が付くというおそまつっぷり。

(そして投資ファンドの売却資金を投資家へ分配せず運転資金につかうなど正直ポンジスキームと取られても何ら違和感がありません。ポンジスキームは有名な詐欺方法です。)

2つ目は大問題です。

クラウドリースに関してはあくまでかなり濃い疑惑でしたが、この報告書を読んで確信に変わりかわりました。

maneoマーケットは一切投資家を守るという発想がなかった。

外部調査からもわかったことは、当ブログが散々指摘してきたようにmaneoは一切投資家のために動かない会社であり、投資家を守るという発想は一切持っていない。

いくら投資家を損させても、自分たちが儲かればよい。というスタンスで運営されてきた会社でした。(営利企業という範疇を超えています。金融業として守らなければならないルールすら守れない会社であった。)

かぼちゃの馬車関連ですら投資家資金を回収したSBIソーシャルレンディングとはまったく異なるスタンスの会社であったと断言できます。

結論として川崎ファンドもクラウドリース貸付案件も投資家にほとんどお金が返ってこないだろう。というのが残念ながらほぼ断言ができます。

このようにソーシャルレンディングにおける最大のリスクは事業者リスク。

クラウドリース破産決定!3社合計で債権者約3800名に対し、約112億円の貸し倒れ!

ついにその日がきました。クラウドリースの自己破産が認められ、破産手続開始が決定しました。

以下が帝国データバンクの倒産情報になります。

「東京」 (株)Crowd Lease(資本金1億円、港区東新橋2-9-7、代表武谷勝法氏)と関係会社の(株)Crowd Capital(TDB企業コード:447017794、資本金5400万円、同所、代表丸一靖司氏)、(株)Crowd Fund(TDB企業コード:213018090、同所)は 、4月1日に東京地裁より破産手続き開始決定を受けた。

破産管財人は福田大助弁護士(港区赤坂2-2-21、山王シティ法律事務所、電話03-5545-5750)。財産状況報告集会期日は10月5日午後2時。

(株)Crowd Leaseは、2015年(平成27年)11月に設立。ソーシャルレンディング業者として、投資家から資金を調達し、貸付および資金管理を手がけていた。当社ホームページ(2020年2月時点)によると、累計貸付件数は6079案件、累計貸付金額は約159億8409万円となっている一方で、期日内の返済を得られていない延滞債権およびデフォルト債権となる案件が31件発生し、累計約55億1813万3340円の回収遅延が発生していた。

こうしたなか、1月7日に(株)Crowd Leaseが資金調達のために使用していたソーシャルレンディングプラットフォーム運営会社が、(株)Crowd Leaseに対して破産の申し立てを行い、審尋が進められていたが、3月17日に(株)Crowd Leaseが東京地裁へ自己破産を申請、3月27日には関係会社2社も自己破産を申請していた。

負債は変動している可能性があるが、3社合計で債権者約3800名に対し、約112億円が見込まれる。

(太字は私がつけました。)

債権者に対する報告会は約半年後の10月5日午後2時。

クラウドリース本体を含め、(株)Crowd Lease、(株)Crowd Capital、(株)Crowd Fundの3社が破産開始決定。3社合計で債権者約3800名に対し、約112億円の負債です。

すさまじい金額になっています。

ここからいくら投資家資金を回収できるか?という話ですが、かなり厳しい金額になります。(8割返済などは夢のまた夢です。)

クラウドリース投資家に責任はあるのか?

当然全くありません。

というよりみんなのクレジット、ラッキーバンクなどに騙された方にも責任はありません。

悪いのは不正を行ったり、虚偽の説明を繰り返した事業者に責任はあります。

マネオファミリーに対する訴訟も行われています。

訴えを提起するのは当然です。日本は何故か騙された側も非難の対象になりますが、はっきり言って騙された側に何の責任はありません。悪いのは騙した側です。

投資家の方は何ら悪いことをしていないので堂々としていてください。

あくまで投資に失敗しただけです。あなたの価値が下がるようなことは一ミリもありません!

またクラウドリースの1件でいえるのは下記の結論なのではないでしょうか?

投資家が学ばなければならないのはあり得ない事態を引き起こした業者は一見正常に見えても投資をしないこと

グリーンインフラレンディングの問題が発覚したのが2018年の5月頃。そしてクラウドリースが全件一斉遅延を引き起こしたが2019年の1月。

約8ヶ月程度グリフラ問題からクラウドリースの問題が発覚するまで時間がありました。

その間グリーンインフラレンディング以外のmaneoファミリーの業者は安全だ!maneo本体に再投資しても問題ない!という論調がありましたが、当ブログはその主張に対して一貫して反対。

理由は明確で

投資家資金を分別管理せず、国会議員に不適切な貸し付けを行った時点で金融の世界ではあり得ないレベルの不祥事。それを引き起こしたJCサービスもまずければ、それを見過ごしていたmaneoマーケットもあり得ない。

ちょっとしたミスを引き起こしたという話でなく、絶対にやってはいけないことをしてしまった以上、maneoマーケットの会社に投資をするというのはあり得なかった。

今後もこれほどの不祥事はソーシャルレンディング業界で連発するというのはさすがに考えずらいですが、あり得ない不祥事をおこした関連会社に投資をするのは絶対に辞めておく。

これが投資家が肝に銘じなければならないことなのではないでしょうか?

また当ブログは信頼できる業者のみおすすめとして記事にしていく方針は変わりません。不正の可能性が考えられる業者は今後もおすすめとして記事にしていきません。今後も読んでいただければ幸いです。

クラウドリースは高利回りながら全く信頼できない業者でした。

高利回り案件に投資をするのであればクラウドクレジット1択!

(私自身は年利7.5%程度で運用しています。)

詳しい内容は高利回り業者の中でクラウドクレジットが信頼できる理由

上記記事をご参照ください。

上記記事を要約すると

1 伊藤忠を筆頭に日本の大企業がこぞって出資しており、大企業の監視が機能している。(ガイアの夜明けに出れたのは電通のプッシュのおかげ)

2 大量の通帳をつくり、顧客毎のお金の分別管理を徹底している。

3 社長の杉山氏は、東大→ロイズ銀行とバックグラウンドが信用でき、人柄も誠実。

4 海外は年利15%という利息制限法の上限がなく(ここが重要です。)、海外に貸し付けるのであれば年利10%越えもあり得る。

5 投資をするのであれば償還実績もあり、また円、ユーロで投資ができる東欧金融事業者支援ファンドが優れている。

6 クラウドクレジットはガイアファンディングと異なりスキームを公開している。

7 海外貸し付け案件であり、元金利一括返済。ガイアファンディングの様な毎月分配型でないため、無理なリファイナンスをする必要がない。

8 カメルーン農業支援案件での対応の速さは見事。問題発生時の対応力が非常に高い。

特に理由の1,3,4,6,7,8が重要です。

怪しい会社は社長のバックグラウンドが信頼できない。

ですが杉山社長がロイズ銀行で一流の銀行員だったのは事実ですし、現在のクラウドクレジットもその時の経験を生かしている。

まったく違和感がない経歴です。

伊藤忠や日本の大企業が支援している。これは大企業が徹底して調査をした上で出資をすることについて何の問題がなかったことの証明。

また各種VC(ベンチャーキャピタル)が支援しており、大規模なキャッシュバックキャンペーンを定期的にうてる。ですので間違いなく口座開設をしておくべきソーシャルレンディング業者の一社といえそうです。

(伊藤忠など日本の名だたる大企業が支援しているのも大きな特徴です。)

下記リンクより無料で口座開設可能です。

また次にFUNDsがなぜ不正がおこなえず、コロナウイルスの影響が低いおすすめのソーシャルレンディング業者なのかについて解説したいと思います。

FUNDSのメリット、他のソーシャルレンディング業者との比較

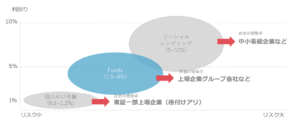

fundsは別格の信頼度を誇る超有力業者と断言しても問題ありません。

年利1.5~6%(低利回り~中利回り業者)

投資難易度 高(クリック合戦。超人気業者。)

運営手数料 1%台(非常に安いため、投資家にとって有利。)

おすすめランク 5点(5点満点です。)

出金手数料が無料。

まず社長の藤田氏ですが、早稲田大学を卒業後、サイバーエージェントに入社。

その後先ほど上述したクラウドバンクの取締役に就任し、ベンチャー企業ならではのスピード感を体感。また客観的な評価としては巨大な会社の基礎部分を作ったという実績がすばらしい。

また周囲の人物も東大卒、京大卒の方や、起業の経験を多く持つ人物など、怪しい要素が皆無の、信頼に足る人物で固められているという点もGOODです。

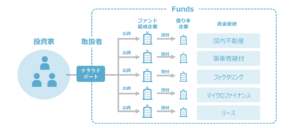

このように事業者としてのリスクは皆無と言えるFUNDSですがココの案件として信頼できます。理由としては

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(貸し倒れのリスクが低い企業体力がある大企業のみ。この点が別格の信頼度と言えます。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(超重要!)

5 投資金額が1円から可能という圧倒的敷居の低さ!

6 運用手数料が1%台と非常に安い!(投資家にとって有利!)

はっきり言ってしまえばこのレベルの会社であれば数年後上場しててもおかしくない。

それくらい別格の信頼度を誇る会社と言えます。

また1円から投資できるというのは分配金で再投資可能で、複利で資産運用可能になります。

(クラウドバンクが1000円から再投資可能で最低金額が安かったのですが、fundsは1円から。この点でも投資家にとってありがたい企業と呼べます。)

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

(図のようにソーシャルレンディングほどの利回りはありません。ですがソーシャルレンディングほどリスクがない&事業者としての信頼度が抜群で利回り5%近くあれば私は喜んで投資を行います。)

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

またfundsへの出資者も日本を代表する企業であり、fundsも将来的に上場することが見込まれています。

管理人一押しのFUNDsが何故破産法と関係しているのか!?

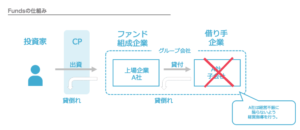

それは運用のシステムの違いが関係しています。

つまりどういうこと?と聞かれるとFUNDsは運用中のファンドの資金はfundsに組み込まれず、貸し付け先が潰れなければ投資家にお金が返ってきます。(ディポジット分は某今大遅延を起こしているmaneoと同様に組み込まれます。ですので常に貸し付けている状態にしていれば問題ありませんし、まあ仮になにかあったとしてもすぐに出金すれば良い。一方maneoの場合は運用中でmaneoが倒産した場合返ってこないので、この点で大きく異なります。)

アイフルやデュアルタップのファンドの組成の仕方をみればfundsは安全性という面では間違いなく段違い。

この運用中に万が一があっても、投資家が安全という点で、私はfundsを別格の企業と申し上げているわけです。

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。ノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

例えばアイフルに出資した場合、当然の事ながらアイフルはそのお金を元にさらにお金を貸し付けます。

万が一その最終貸し付け先がお金を返せなかったとしても、その負債はアイフルが負い、我々投資家への返済義務を負います。

(このように上場企業の関連会社のため、万が一上場企業の借り手の企業が倒産したとしても、その上場企業が代わりに返済の義務を負います。この点で投資家の安全性が非常に高い。)

これがマネオのノンリコースローンとの異なる、最終貸し付け先のリスクを我々投資家が負わなくても良い点!

アイフルやデュアルタップの財務状況的に急に何かがおきるというのは一切考えられません。この点でFunds

は別格の業者のひとつであると言えます。

貸し付け先が上場企業またはそれに準ずる企業!

何故それが投資家にとって有理かと言えば上場企業はソーシャルレンディングの貸し付け先のように突然倒産する可能性はほぼ皆無。

このように貸し付け先の安全性という意味でもFUNDsは別格の企業といえ、間違いなく投資初心者におすすめできる業者の一つと断言できます。

またFUNDs自身はすでに投資先を明記しており、こちらも匿名化解除の影響は皆無であるといえるでしょう。

(2019年のファンドはほぼすべて数分以内に完売。投資家からの圧倒的な人気がうかがえます。)

上場企業への貸付、ノンリコースローンではないため、最終貸付先に影響されず、上場企業が返済の義務を負うなど投資家にとことん安全なファンドを組成している印象です。

率直に申し上げれば、fundsのファンドは上場企業の社債に近い性質をもち、上場企業の宣伝目的のファンドと言えます。(宣伝目的なので投資家に有利。)

またfunds自身も上場企業の支援を受けており、近いうちの上場が見込まれています。

FUNDSの株主構成はやはり群を抜いている

FUNDsの株主構成をみるとおのずとどのような立ち位置の会社なのかわかります。

- B DASH VENTURES株式会社

- 伊藤忠テクノロジーベンチャーズ株式会社

- グローバル・ブレイン株式会社

- 伊藤忠商事株式会社

- SV-FINTECH Fund

- みずほキャピタル株式会社

- AGキャピタル株式会社

- 三菱UFJキャピタル株式会社

FUNDs公式サイトより

どこもすさまじいVC(ベンチャーキャピタル)ですが、特に三菱UFJや伊藤忠テクノから出資されているのもすさまじい。

通常であればスタートアップ企業はこのような華々しいデビューも飾れなければ、多くの広告を打つのは不可能です。

ですがFUNDsに関しては、スタートアップ時に上記ベンチャー企業からすでに7億もの出資を受けているため、このような宣伝をうつことが可能。

どのような会社から出資をうけているのか?というのがソーシャルレンディング業者の評価におけるリトマス試験紙の一つといっても問題ないでしょう。

1円から投資できるのもメリット

他のソーシャルレンディング業者の出資額の単位は1万円。(細かく投資ができると評判のクラウドバンクですら1000円単位です。)

しかしfundsは1円単位で再投資可能です。

これが一体どういったメリットがあるかといえば、1円単位で再投資ができるため複利のパワーをフルに使うことが可能。

fundsがauカブコム証券と提携を発表!これでファンドの幅が広がります。

これは投資家にとって朗報でしょう。これによりfundsのファンドの幅も広がる。auカブコム証券の関連企業が組成する新規ファンドの募集。funds投資家は利回りよりも安定性を求める傾向があります。証券会社の硬いファンドがでてくることになる。

投資の幅が広がるのはいいですね。^^

貸付投資の「Funds」を運営するファンズ株式会社(本社:東京都港区、代表取締役:藤田雄一郎)は、2019年12月にauカブコム証券株式会社(本社:東京都千代田区、代表取締役社長、齋藤正勝、以下auカブコム証券)より資金調達を行いました。また、auカブコム証券の顧客がファンズの募集する貸付ファンドに投資しやすくするための販売面でのサービス連携、および、auカブコム証券の関連企業を組成企業とするファンドの組成について検討すべく、合意書を締結いたしました。

本提携の背景・目的

Fundsはこの一年で多種多様な業種のファンドを提供してまいりました。今後、より規模の大きなファンドを組成するにあたり、auカブコム証券と協業し、「Funds for auカブコム」(以下、本サービス)の検討を進めてまいります。

「Funds for auカブコム」に関しては、下記二点を内容として協議を進行しております。

(1)本サービス及びFundsを通じたファンド持分の共同販売

(2)auカブコム証券の関連企業が組成する新規ファンドの募集

なお、実際の本サービスリリースは2020年中を予定しております。funds公式サイトより

また2020年4月にはフリークアウトホールディングズとも提携することが発表されました。これにより不動産以外のファンドへ投資することが可能になりました。

FUNDSはフリークアウトホールディングズとも提携しました。

fundsがメインに扱っていたのは不動産ファンド。しかし今回はネット広告配信サービスをメイン事業とするフリークアウトホールディングズです。

詳細はまだ発表されていませんが利回りFUNDSがメインとしている1~3%台ではなく、WEB広告ということを考えれば利回りが高いファンドが組成させるのでは?と個人的に期待しています。

(マザーズ上場しているため信頼性としてはそれなりに高いのも評価ポイントでしょう。)

貸付投資のFunds、フリークアウト・ホールディングスと新ファンド公開に向けて取り組みを開始

貸付投資の「Funds」を運営するファンズ株式会社(本社:東京都港区、代表取締役:藤田雄一郎)と、株式会社フリークアウト・ホールディングス(本社:東京都港区、代表取締役:本田謙、以下「フリークアウト・ホールディングス」。)は、フリークアウト・ホールディングスの100%子会社である合同会社FOCF(本社:東京都港区、代表社員 株式会社フリークアウト・ホールディングス、職務執行者 永井秀輔、以下FOCF)を通じた「Funds」上での初回ファンド提供に向け、準備を進めてまいります。

株️式会社フリークアウト・ホールディングスについて

フリークアウトグループは、持株会社の株式会社フリークアウト・ホールディングスと、国内外における広告事業(北米、アジアを中心に世界十数か国に進出しています)、DMP事業、Fintech等の新規事業を展開する子会社から成る企業グループです。

funds公式サイトより

FUNDsは不正リスクが皆無でコロナウイルスの影響が少ない別格の信頼性を誇るソーシャルレンディング業者といえる。

結論としては

1 利回りは低め。(ただしフリークアウトホールディングズのファンドは利回りが高い可能性あり。)

2 倒産時も貸付先が返済の義務を負う。

3 大阪王将など面白いファンドが多い。

4 VCから出資されているため不正は考えられない。

5 数年後の上場が期待できる。

6 貸付先も上場企業。またはそれに準ずる企業。そのため倒産リスクも極めて低い。(東証一部上場企業の倒産など数えるほどしかないですからね。)

7 1円単位で再投資可能。

エニートの結論としてはFundsはランクSSSでおすすめできるソーシャルレンディング業者といえます。

fundsのメリット、デメリット

fundsのデメリット

現状無し。

しいていうのであれば、利回りが若干低い。

fundsのメリット

上場企業または準ずる起業に貸し付けるという安心感。

匿名化解除に対応済み。

出資企業が大企業で信頼性が高い。

破産法上でも投資家が保護される仕組みになっている。

おすすめランク 5点満点(スキームの安全性は屈指。利回りは高くありませんが、初心者に一番おすすめなソーシャルレンディング業者といえます。)

下記公式サイトで無料で口座登録可能です。

FUNDsからはコロナウイルスの影響ない!との報告がありました!

上場企業とそれに準ずる会社にのみ貸付を行うFundsです。

このようなケースの場合企業体力がある会社というのは心強いですね。以下がFundsからの報告になります。

新型コロナウィルスの影響について

いつもFundsをご利用いただきありがとうございます。

現在、新型コロナウィルスの世界的流行をうけて、

株価が大きく変動するなど金融市場へも影響が出ている状況です。 Fundsで募集しているファンドは、

利回り予定型の商品のため、 株価のように相場の変動がないという特徴がございます。 また、 もし仮に出資対象事業が外部環境の影響を受けた場合であっても、 Fundsでは上場企業グループ全体の与信に紐づくスキームを採 用しているため、 上場企業グループがデフォルトする事態にならない限り元本償還が 行われます。 そのほか、

組成企業を上場企業グループに限定していることに加えて、 従来より、 事業計画に対して突発的な景気変動を織り込んだ慎重なシナリオ分 析を実施し、その結果得られたキャッシュフロー予測をもとに、 募集の可否を決定しております。 今回のような情勢においても、

上場企業は各取引所のルールに基づき情報開示を行っており、 投資家の皆様もご自身で対象上場企業の財務状況を確認していただ くことが可能です。

※Fundsの仕組みや審査の詳細はこちらのページをご確認ください。 なお、

念のため3月18日時点で配当や償還に影響が出るような事象は発 生していないことを申し添えます。

運用中のファンドについて、配当又は償還の遅延という問題が生じる可能性を当社が感知した場 合には、速やかに投資家の皆様にご報告いたします。 今後もご提供できるファンド数を増やすべく、

鋭意準備を進めている状況ではございますが、 新型コロナウィルスによる影響も踏まえながら、 より慎重に審査を進めてまいります。 Funds公式サイトより

(太字は私がつけました。)

このように影響についてはっきり断言してくれる姿勢は非常に評価できます。

下記公式サイトで無料で口座登録可能です。(私も登録したのですが、数分程度で登録できました。)

当ブログは初心者向けに記事を書いているため、どのような業者が高利回りなのか?安全性が高いのか?ということについて下記にまとめました。

是非ご活用していただき、より良い投資生活を送れることを願ってやみません。

信頼できるおすすめのソーシャルレンディング&クラウドファンディング業者

こちらが当ブログ一番の人気記事のお勧めできるソーシャルレンディング業者の一覧です。

おすすめできるソーシャルレンディング業者のおすすめファンド一覧

ソーシャルレンディング業者別のおすすめファンドになります。どれも信頼できる優秀な業者の優れたファンドについての解説になります。

ソーシャルレンディング安全でリスクが低い低利回りおすすめ業者ランキング

ソーシャルレンディングファンド比較!業者別お勧め優良ファンドはこれだ!

不正を起こすソーシャルレンディング業者の特徴

みんなのクレジットやラッキーバンクのような業者に引っかからないために、気を付けなければならない点をまとめました。ご参考にしてください。

危険でリスクが高い不正を行うソーシャルレンディング業者の特徴!信頼できる業者の見極め方!

記事を参考にして頂ければ幸いです。

下記がおすすめ業者のひとつであるfundsの公式サイトになります。

![]()

下記公式サイトで無料で口座登録可能です。

(クラウドクレジットは最大3%のキャッシュバックキャンペーンを行っているため非常にお勧めです。)