はいどうもソーシャルレンディングの通知簿の運営するエニートです。

みんなのクレジットの判決がでました。今回は原告全面勝訴となりました!原告団の皆さんおめでとうございます。今回はその勝訴の速報とこれまでの流れを確認したいと思います。

また個人的に気になる点を一点追記したいと思います。

では勝訴の速報は最後に記載するとしていままでの流れを記載していきたいと思います。

Contents

みんなのクレジット事件とは?

みんなのクレジット事件とはソーシャルレンディングのスキームを用いて、不動産投資ファンドをうたって投資家からお金を集めたが、

そのお金をみんなのクレジット元社長のS氏の口座振り込まれたり、借金返済などに充てられました。その不動産ファンドに実態はなく、集めたお金は他の投資家の元金利の返済に充てられました。(自転車操業。金融業界ではポンジスキームと呼びます。)

はっきり言ってみんなのクレジットは詐欺といっても過言ではありません。

(みんなのクレジットには現在集団訴訟が行われようとしています。)

みんなのクレジットが行政処分を受けた理由

1 お金の分別管理ができていなかった。

2 貸し付け先がS社長の会社。

3 会社が債務超過に陥り間違いなく、返済ができない。

4 担保ありをうたっていたが担保がない。

5 ポンジスキーム(集めた金を運用ではなく、他の債権者の返済に使っていた。)

6 ファンド自体存在しなかった。

7 S社長の個人の口座にもお金が振り込まれていた。

はっきりいってこれは酷いというレベルでじゃねーよ。という話です。

金融商品取引法第52条第一項の規定に基づく処分として、みんなのクレジットには1ヶ月間の業務停止処分が下りました。

みんなのクレジットは、その後身内のサービサーに売却し、なんと投資家の元本の97%を棄損。

行政処分後みんなのクレジットは処分が解けた後も業務を再開していません。

何故このような事が可能であったのか?

これはソーシャルレンディングが非匿名組合契約を結び、投資家が借り手がわからないことに起因します。

実は金融庁より、借り手を守るために借り手がだれかわからないようにするようにという指示がでていました。

その為投資家は借り手はわからない状態で出資を決めなければならない。(だからこそ信頼できる業者に投資を行うことがこの業界では一番大切です。)

その指導を逆手に取り、みんなのクレジットがお金が貸し付けていたのが、S社長が代表をつとめる会社。

投資家も当然S氏が親会社に貸し付けていると知っていれば、投資をしていません。

ですのでこれはあるいみ金融庁が招いた失態とも言えます。

S氏が代表を務めるTOH社の調整見舞金について

みんなのクレジットに投資をした結果、上述の通り大幅な元本の棄損を引き起こしました。

その結果アセットcafeやenjinで集団訴訟が検討されています。(というより既に動き始めている。)

その動きを踏まえてかTOH社は調整見舞金という形で投資家を懐柔しようとしました。

ただその内容はあまりに酷く

1 TOH社に未来永劫訴訟を起こさない。

2 お金をかえして貰ったなどの情報は口外禁止。

3 損失相当額を支払いをしなくとも訴訟を起こさない。

4 いつ支払いを行うかはわからない。

5 違反者は損失相当額満額の倍額を支払う

特に5はいくら何でも酷すぎます。むしろ本件は火に油を注いだ恰好となりました。

ただ1点指摘するとサービサーに債権譲渡を本当に(ここはアイロニックな発言です。)行った場合、TOH社が支払いを行わなければならないのは債権譲渡をされたサービサーになります。

(投資家ではなくなります。)

となるとサービサーから約30億の支払いを求められるのにかかわらず、何故か投資家にも30億を自主的に支払う。(いわゆる2重支払いになります。)と30億の負債に対して60億支払うという理解しがたい状態になります。

(そもそも損失補填の違法性が...)

これは悪手でしょう。この結果被害に遭われた投資家はより団結することになりました。

<追記>

調整見舞金についてはその後返して貰ったなどの報告はいっさい聞きません。

また裁判でもそのことについてのS氏から言及があったとも聞いておりません。

<追記終了>

集団訴訟の勝訴の可能性は?

結論からいうと十分あり得ます。外形上は投資の失敗で投資家に損害が出たように見えますが、中身は上述の通り。

ポンジスキームではあぐら牧場などでも原告側が勝訴したわけですから。(逆にラッキーバンクの悪質性はみんなのクレジットほどではない為、難しい訴訟になります。)

集団訴訟を検討しているのはenjin。

enjinは民事訴訟を目指しています。

民事訴訟の方がお金が返ってきそうなイメージがありますが、実は刑事訴訟のが返ってくる可能性が高い。

というのも民事は勝訴しても、のらりくらりとかわされる可能性が高いですが、刑事訴訟となるとそうはいかない。

実刑判決がでそうな情勢になれば、できるだけお金を返済し、裁判官の心証を良くして、刑事罰を逃れようにとします。

<追記> ついにみんなのクレジットの裁判が2019年2月の中旬頃から始まります

まずはアセットcafeに先立ちついにみんなのクレジットに対する集団訴訟が始まります。

この結果がどうなるか?というのは現状では正直解りかねます。

ですがこのように集団で行動にうつすというのは、よりこの事件を世間に伝わることになりますし、伝わり大事になれば刑事事件に発展する可能性も十分考えられます。

私自身としては本件は決して投資上の失敗ではなく、S社長が悪意をもって投資家を欺いた事件。社会的正義という観点からも許されない事件と断言できます。

<追記>東洋経済にみんなのクレジット白石氏の主張が掲載されました。

どのようなことを主張されているのか?ということが気になる方は下記東洋経済公式サイトをご確認ください。

要点をまとめてしまうと、

白石氏曰く

① 投資家に申し訳ないという気持ちはある。

② 判決には従う。

③ 匿名化の指導があった。

④ 親会社の上場で資金調達を目指していた。

⑤ 親会社への貸し付けは当局も認めている。

⑥ 都庁の指導により融資先のアルファベットが変更した。(ただし都庁側は否定)

⑦ 白石氏の家族も被害にあっている。

これが記事での主張です。

今回はあえてこの白石氏の発言が本当かどうかは問いません。

ただ記事の中にもあったように

さらには白石氏が自身の預金口座に投資家から集めたお金を送金させていたことなどが判明

投資家のお金をかってに個人口座に送金していた。

もうこの時点でアウトです。そのような行為を行っていた方の主張は私の価値観では信用できません。

裁判の結果がでるのは2020年2月頃。

2020年の2月頃民事の判決が出る見込みです。

そこで白石氏が主張されていたとおり、判決にしたがうのかどうか?というのも見物ですね。

民事裁判ですので、お金がない!と主張されればそれ以上どうやって追求するのか?という問題点もあります。(ただ白石氏はかなりお金をもっていますが。)

ただ一方で原告が敗訴し、白石氏が勝利する可能性もあることも付記させて頂きます。

裁判はコロナウイルスの影響で延期!民事で勝訴しても取り戻すのは難しいのでは?

2020年初春に出る予定予定だった判決ですが、コロナウイルスの影響で裁判は延期になったとのことです。

ただしこれは民事裁判。ですので返すべきお金が無くなってしまいました。すいません。

と白石氏が開き直ってしまえば取り返す手段はなくなってしまうので意味がほとんどないといえます。(無論投資家資金を流用し、この流れを考えれば本件は悪意の塊であったことは間違いありません。)

ただしこのような裁判が積み重なり、警察が重い腰を上げ、詐欺事件として立件に動けば話は別。(というかお金を取り返すにはそれしかないのではないでしょうか?)

つまり刑事事件化するとすれば少しでも刑事裁判の心証をよくしたい白石氏はお金をできるだけ返すように動かざるを得ない。これが唯一取り返せるシナリオでしょう。

<追記>

すいません。さらに詳しく調査をしたところ訴訟第一弾組は状況がことなっていました。

その点を記載したいと思います。

みんなのクレジット訴訟第一弾組はすでに差し押さえに成功している。

みんなのクレジット訴訟第一弾組は弁護士が有能であった&すぐに動いたこともあり、すでに仮差押えに成功しています。

よって民事裁判に勝利をすれば彼らはお金を取り返せる。

反対にそれ以降の訴訟組は仮に勝訴したとしてもどうやってお金を取り戻すのか?という大きな問題が依然付きまといます。

当ブログでもできる限り投資被害者の方の支援を支援をしていきたいと思いますので、何か発信してほしい情報がありましたら、コメント欄よりコメントください。

みんなのクレジット被害者の方に伝えたいこと

これが私がお伝えしたいことになります。

日本では何故か詐欺事件の被害に遭ったことは恥ずかしいことだと自分を責める方が多い。またヤフコメを筆頭に詐欺師を非難するのではなく、被害に遭われたことを非難する声もあります。

ですが日本という国家の社会保障制度が間違いなく将来崩壊する。その為自衛手段として資産運用が避けられない時代がきました。自らや家族の将来の為に資産運用を行おうとしたことが果たして恥ずかしいことでしょうか?

私は一切そうは思いません。

誰がなんと言おうと本件で悪いのは貴方ではありません!ですのでくれぐれも早まった真似はしないでください!お金は大切ですが一番大切なのは貴方自身です!お金は時間を掛ければ再び作れますが、貴方という存在は決して作れません!ですので決して下を向かず、恥じることなく生きてください!

みんなのクレジット事件から学ぶのは信頼できる業者に投資する大切さ!

みんなのクレジットは不動産担保を取っているとうたっていましたが、不動産担保がまず存在しませんでした。

これはソーシャルレンディングという匿名性を悪用したからできたことです。

逆に不動産型クラウドファウンディングや上場企業のサービスのソーシャルレンディング業者はそのような匿名性の悪用はできません。

(前者はファンドの住所が明記されている、後者は上場企業で虚偽を用いた不正を行うと刑事罰が下るため、そのようなリスクを冒すはずがないからです。)

一つ明記したいのですが、ソーシャルレンディングは信頼できる業者にさえ投資をすれば安定したインカムゲインが得られるすばらしい投資法で間違いありません。

(だからこそ私もこの業界で資産運用を行っています。)

だからこそ投資先が信頼できるのか?ということを念頭に置いて頂き投資先を決めるようにしていってください。

みんなのクレジットで原告勝訴!これはめでたい!

まず一つ言いたいのは勝訴された原告団の方。おめでとうございます!

私はそこまで詳しいわけではないのですが、訴訟第一弾は弁護士を通じ差し押さえをしていたはず。ですので民事事件ですが、返せるお金がなくなっちゃっていました。てへ。

という対応はみんなのクレジットサイドはとれません。訴訟第一弾に参加された方おめでとうござます!

このようにソーシャルレンディングは不正を行う業者が紛れ込んでいます。ですので投資家自身が目を養い、どのようなソーシャルレンディング業者であれば投資をしても問題ないのか調査する必要が間違いなくあると断言できます。

また次にFUNDsがなぜ不正がおこなえず、コロナウイルスの影響が低いおすすめのソーシャルレンディング業者なのかについて解説したいと思います。

FUNDSのメリット、他のソーシャルレンディング業者との比較

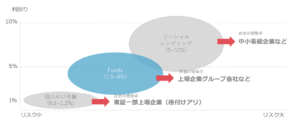

fundsは別格の信頼度を誇る超有力業者と断言しても問題ありません。

年利1.5~6%(低利回り~中利回り業者)

投資難易度 高(クリック合戦。超人気業者。)

運営手数料 1%台(非常に安いため、投資家にとって有利。)

おすすめランク 5点(5点満点です。)

出金手数料が無料。

まず社長の藤田氏ですが、早稲田大学を卒業後、サイバーエージェントに入社。

その後先ほど上述したクラウドバンクの取締役に就任し、ベンチャー企業ならではのスピード感を体感。また客観的な評価としては巨大な会社の基礎部分を作ったという実績がすばらしい。

また周囲の人物も東大卒、京大卒の方や、起業の経験を多く持つ人物など、怪しい要素が皆無の、信頼に足る人物で固められているという点もGOODです。

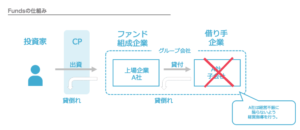

このように事業者としてのリスクは皆無と言えるFUNDSですがココの案件として信頼できます。理由としては

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(貸し倒れのリスクが低い企業体力がある大企業のみ。この点が別格の信頼度と言えます。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(超重要!)

5 投資金額が1円から可能という圧倒的敷居の低さ!

6 運用手数料が1%台と非常に安い!(投資家にとって有利!)

はっきり言ってしまえばこのレベルの会社であれば数年後上場しててもおかしくない。

それくらい別格の信頼度を誇る会社と言えます。

また1円から投資できるというのは分配金で再投資可能で、複利で資産運用可能になります。

(クラウドバンクが1000円から再投資可能で最低金額が安かったのですが、fundsは1円から。この点でも投資家にとってありがたい企業と呼べます。)

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

(図のようにソーシャルレンディングほどの利回りはありません。ですがソーシャルレンディングほどリスクがない&事業者としての信頼度が抜群で利回り5%近くあれば私は喜んで投資を行います。)

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

またfundsへの出資者も日本を代表する企業であり、fundsも将来的に上場することが見込まれています。

管理人一押しのFUNDsが何故破産法と関係しているのか!?

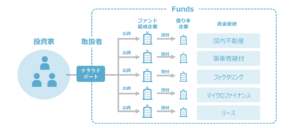

それは運用のシステムの違いが関係しています。

つまりどういうこと?と聞かれるとFUNDsは運用中のファンドの資金はfundsに組み込まれず、貸し付け先が潰れなければ投資家にお金が返ってきます。(ディポジット分は某今大遅延を起こしているmaneoと同様に組み込まれます。ですので常に貸し付けている状態にしていれば問題ありませんし、まあ仮になにかあったとしてもすぐに出金すれば良い。一方maneoの場合は運用中でmaneoが倒産した場合返ってこないので、この点で大きく異なります。)

アイフルやデュアルタップのファンドの組成の仕方をみればfundsは安全性という面では間違いなく段違い。

この運用中に万が一があっても、投資家が安全という点で、私はfundsを別格の企業と申し上げているわけです。

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。ノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

例えばアイフルに出資した場合、当然の事ながらアイフルはそのお金を元にさらにお金を貸し付けます。

万が一その最終貸し付け先がお金を返せなかったとしても、その負債はアイフルが負い、我々投資家への返済義務を負います。

(このように上場企業の関連会社のため、万が一上場企業の借り手の企業が倒産したとしても、その上場企業が代わりに返済の義務を負います。この点で投資家の安全性が非常に高い。)

これがマネオのノンリコースローンとの異なる、最終貸し付け先のリスクを我々投資家が負わなくても良い点!

アイフルやデュアルタップの財務状況的に急に何かがおきるというのは一切考えられません。この点でFunds

は別格の業者のひとつであると言えます。

貸し付け先が上場企業またはそれに準ずる企業!

何故それが投資家にとって有理かと言えば上場企業はソーシャルレンディングの貸し付け先のように突然倒産する可能性はほぼ皆無。

このように貸し付け先の安全性という意味でもFUNDsは別格の企業といえ、間違いなく投資初心者におすすめできる業者の一つと断言できます。

またFUNDs自身はすでに投資先を明記しており、こちらも匿名化解除の影響は皆無であるといえるでしょう。

(2019年のファンドはほぼすべて数分以内に完売。投資家からの圧倒的な人気がうかがえます。)

上場企業への貸付、ノンリコースローンではないため、最終貸付先に影響されず、上場企業が返済の義務を負うなど投資家にとことん安全なファンドを組成している印象です。

率直に申し上げれば、fundsのファンドは上場企業の社債に近い性質をもち、上場企業の宣伝目的のファンドと言えます。(宣伝目的なので投資家に有利。)

またfunds自身も上場企業の支援を受けており、近いうちの上場が見込まれています。

FUNDSの株主構成はやはり群を抜いている

FUNDsの株主構成をみるとおのずとどのような立ち位置の会社なのかわかります。

- B DASH VENTURES株式会社

- 伊藤忠テクノロジーベンチャーズ株式会社

- グローバル・ブレイン株式会社

- 伊藤忠商事株式会社

- SV-FINTECH Fund

- みずほキャピタル株式会社

- AGキャピタル株式会社

- 三菱UFJキャピタル株式会社

FUNDs公式サイトより

どこもすさまじいVC(ベンチャーキャピタル)ですが、特に三菱UFJや伊藤忠テクノから出資されているのもすさまじい。

通常であればスタートアップ企業はこのような華々しいデビューも飾れなければ、多くの広告を打つのは不可能です。

ですがFUNDsに関しては、スタートアップ時に上記ベンチャー企業からすでに7億もの出資を受けているため、このような宣伝をうつことが可能。

どのような会社から出資をうけているのか?というのがソーシャルレンディング業者の評価におけるリトマス試験紙の一つといっても問題ないでしょう。

1円から投資できるのもメリット

他のソーシャルレンディング業者の出資額の単位は1万円。(細かく投資ができると評判のクラウドバンクですら1000円単位です。)

しかしfundsは1円単位で再投資可能です。

これが一体どういったメリットがあるかといえば、1円単位で再投資ができるため複利のパワーをフルに使うことが可能。

fundsがauカブコム証券と提携を発表!これでファンドの幅が広がります。

これは投資家にとって朗報でしょう。これによりfundsのファンドの幅も広がる。auカブコム証券の関連企業が組成する新規ファンドの募集。funds投資家は利回りよりも安定性を求める傾向があります。証券会社の硬いファンドがでてくることになる。

投資の幅が広がるのはいいですね。^^

貸付投資の「Funds」を運営するファンズ株式会社(本社:東京都港区、代表取締役:藤田雄一郎)は、2019年12月にauカブコム証券株式会社(本社:東京都千代田区、代表取締役社長、齋藤正勝、以下auカブコム証券)より資金調達を行いました。また、auカブコム証券の顧客がファンズの募集する貸付ファンドに投資しやすくするための販売面でのサービス連携、および、auカブコム証券の関連企業を組成企業とするファンドの組成について検討すべく、合意書を締結いたしました。

本提携の背景・目的

Fundsはこの一年で多種多様な業種のファンドを提供してまいりました。今後、より規模の大きなファンドを組成するにあたり、auカブコム証券と協業し、「Funds for auカブコム」(以下、本サービス)の検討を進めてまいります。

「Funds for auカブコム」に関しては、下記二点を内容として協議を進行しております。

(1)本サービス及びFundsを通じたファンド持分の共同販売

(2)auカブコム証券の関連企業が組成する新規ファンドの募集

なお、実際の本サービスリリースは2020年中を予定しております。funds公式サイトより

また2020年4月にはフリークアウトホールディングズとも提携することが発表されました。これにより不動産以外のファンドへ投資することが可能になりました。

FUNDSはフリークアウトホールディングズとも提携しました。

fundsがメインに扱っていたのは不動産ファンド。しかし今回はネット広告配信サービスをメイン事業とするフリークアウトホールディングズです。

詳細はまだ発表されていませんが利回りFUNDSがメインとしている1~3%台ではなく、WEB広告ということを考えれば利回りが高いファンドが組成させるのでは?と個人的に期待しています。

(マザーズ上場しているため信頼性としてはそれなりに高いのも評価ポイントでしょう。)

貸付投資のFunds、フリークアウト・ホールディングスと新ファンド公開に向けて取り組みを開始

貸付投資の「Funds」を運営するファンズ株式会社(本社:東京都港区、代表取締役:藤田雄一郎)と、株式会社フリークアウト・ホールディングス(本社:東京都港区、代表取締役:本田謙、以下「フリークアウト・ホールディングス」。)は、フリークアウト・ホールディングスの100%子会社である合同会社FOCF(本社:東京都港区、代表社員 株式会社フリークアウト・ホールディングス、職務執行者 永井秀輔、以下FOCF)を通じた「Funds」上での初回ファンド提供に向け、準備を進めてまいります。

株️式会社フリークアウト・ホールディングスについて

フリークアウトグループは、持株会社の株式会社フリークアウト・ホールディングスと、国内外における広告事業(北米、アジアを中心に世界十数か国に進出しています)、DMP事業、Fintech等の新規事業を展開する子会社から成る企業グループです。

funds公式サイトより

FUNDsは不正リスクが皆無でコロナウイルスの影響が少ない別格の信頼性を誇るソーシャルレンディング業者といえる。

結論としては

1 利回りは低め。(ただしフリークアウトホールディングズのファンドは利回りが高い可能性あり。)

2 倒産時も貸付先が返済の義務を負う。

3 大阪王将など面白いファンドが多い。

4 VCから出資されているため不正は考えられない。

5 数年後の上場が期待できる。

6 貸付先も上場企業。またはそれに準ずる企業。そのため倒産リスクも極めて低い。(東証一部上場企業の倒産など数えるほどしかないですからね。)

7 1円単位で再投資可能。

エニートの結論としてはFundsはランクSSSでおすすめできるソーシャルレンディング業者といえます。

fundsのメリット、デメリット

fundsのデメリット

現状無し。

しいていうのであれば、利回りが若干低い。

fundsのメリット

上場企業または準ずる起業に貸し付けるという安心感。

匿名化解除に対応済み。

出資企業が大企業で信頼性が高い。

破産法上でも投資家が保護される仕組みになっている。

おすすめランク 5点満点(スキームの安全性は屈指。利回りは高くありませんが、初心者に一番おすすめなソーシャルレンディング業者といえます。)

下記公式サイトで無料で口座登録可能です。

FUNDsからはコロナウイルスの影響ない!との報告がありました!

上場企業とそれに準ずる会社にのみ貸付を行うFundsです。

このようなケースの場合企業体力がある会社というのは心強いですね。以下がFundsからの報告になります。

新型コロナウィルスの影響について

いつもFundsをご利用いただきありがとうございます。

現在、新型コロナウィルスの世界的流行をうけて、

株価が大きく変動するなど金融市場へも影響が出ている状況です。 Fundsで募集しているファンドは、

利回り予定型の商品のため、 株価のように相場の変動がないという特徴がございます。 また、 もし仮に出資対象事業が外部環境の影響を受けた場合であっても、 Fundsでは上場企業グループ全体の与信に紐づくスキームを採 用しているため、 上場企業グループがデフォルトする事態にならない限り元本償還が 行われます。 そのほか、

組成企業を上場企業グループに限定していることに加えて、 従来より、 事業計画に対して突発的な景気変動を織り込んだ慎重なシナリオ分 析を実施し、その結果得られたキャッシュフロー予測をもとに、 募集の可否を決定しております。 今回のような情勢においても、

上場企業は各取引所のルールに基づき情報開示を行っており、 投資家の皆様もご自身で対象上場企業の財務状況を確認していただ くことが可能です。

※Fundsの仕組みや審査の詳細はこちらのページをご確認ください。 なお、

念のため3月18日時点で配当や償還に影響が出るような事象は発 生していないことを申し添えます。

運用中のファンドについて、配当又は償還の遅延という問題が生じる可能性を当社が感知した場 合には、速やかに投資家の皆様にご報告いたします。 今後もご提供できるファンド数を増やすべく、

鋭意準備を進めている状況ではございますが、 新型コロナウィルスによる影響も踏まえながら、 より慎重に審査を進めてまいります。 Funds公式サイトより

(太字は私がつけました。)

このように影響についてはっきり断言してくれる姿勢は非常に評価できます。

下記公式サイトで無料で口座登録可能です。(私も登録したのですが、数分程度で登録できました。)

当ブログは初心者向けに記事を書いているため、どのような業者が高利回りなのか?安全性が高いのか?ということについて下記にまとめました。

是非ご活用していただき、より良い投資生活を送れることを願ってやみません。

信頼できるおすすめのソーシャルレンディング&クラウドファンディング業者

こちらが当ブログ一番の人気記事のお勧めできるソーシャルレンディング業者の一覧です。

おすすめできるソーシャルレンディング業者のおすすめファンド一覧

ソーシャルレンディング業者別のおすすめファンドになります。どれも信頼できる優秀な業者の優れたファンドについての解説になります。

ソーシャルレンディング安全でリスクが低い低利回りおすすめ業者ランキング

ソーシャルレンディングファンド比較!業者別お勧め優良ファンドはこれだ!

不正を起こすソーシャルレンディング業者の特徴

みんなのクレジットやラッキーバンクのような業者に引っかからないために、気を付けなければならない点をまとめました。ご参考にしてください。

危険でリスクが高い不正を行うソーシャルレンディング業者の特徴!信頼できる業者の見極め方!

記事を参考にして頂ければ幸いです。

下記がおすすめ業者のひとつであるfundsの公式サイトになります。