はいどうもソーシャルレンディングの通知簿を運営するエニートです。

今回はmaneoの外部調査報告の内容について解説していきたいと思います。(特に当ブログでよく取り上げている川崎ファンドとクラウドリースについて)

内容を読んだ感想はやっぱりな。と思う気持ちとここまでひどかったんだ。という気持ちが半々。

率直に申し上げれば、maneo元社長の滝本氏には二度とソーシャルレンディングというか金融にはかかわってほしくないな。というのが感想です。

Contents

maneoの滝本氏の退任は英断でもまったくなかった。ただの責任逃れです。

一部ではmaneoの滝本氏の退任を英断と評価していた方がいるみたいですが、この退任はまったく英断ではありません。

責任を一切取らず、また説明会などを一切開かず、やったこといえばただ一度ブログを更新したのみ。

さらに言えば株式の交換で約2億を手に入れています。

投資家に対して誠実だったことはただの一度もありません。

では投資家に対して不誠実であったmaneoの川崎ファンドとクラウドリースについての調査報告書について確認していきましょう。

maneo川崎案件は担保評価をせず使途不明金すらある!最悪の状況!

担保評価を行っていなかったというのは当ブログでも再三してきた通りですが、使途不明金すらあるというのは驚きです。

(外部調査でも担保査定を行ってなかった。と公然の明るみに出ることはいいことです。)

(2) H 社に関する問題事案

ア 事案の概要

2018 年 2 月以降、maneo では、maneo マーケットのプラットフォームを利用し、

合計約 12 億円の募集を行った上で、リクレを介して、H 社に対し、同社による関

東不動産(土地建物)の購入資金等として貸し付けた。H 社が上記不動産を予定通

り転売することができず、これによりリクレに対する返済、投資家への分配がいず

れも延滞した。

maneo は、上記貸付けに当たり、①上記不動産につき T 社による不動産評価シス

テムを利用して算出された 17 億 3,000 万円との評価額、②上記不動産の売主であ

る U 社が提出した上記不動産の販売価格を 16 億 8,063 万 6,099 円とする 2018 年

1 月 16 日付け「2011 年 11 月 1 日版」及び「事業収支資産表 A」との記載のある書

面、③V 社作成に係る上記不動産を現況有姿にて 20 億円で購入したい旨の記載の

ある「商談申入書」並びに④W 社担当者における 20 億円での購入を想定している

などとの発言等を基礎として、上記不動産に約 16 億円の価値があると評価し、同

不動産について第一順位の根抵当権を付した上で上記貸付けを実施している。

イ 問題点

maneo マーケットでは、上記募集に際し、二種業者として貸付審査をすべきとこ

ろ、上記(1)等の他の貸付けに係る案件と同様に、十分な審査を行っていなかった

124。

また、maneo マーケットにおいて、ファンド募集に係るモニタリングを行わなけ

ればならないことは上記 1 のとおりであり、かかるモニタリングには、ファンドに

係る資金がファンドの目的事業に適切に利用されているかの確認が含まれること123 なお、リクレから K 社に対する返還に際しては、K 社からリクレに手付金を支払うために用いられた K

社の銀行口座とは異なる銀行口座に対して支払われている。

124 上記不動産については、その後貸付金の回収のために競売手続へ付されているが、競売手続において

上記不動産は 2 回の手続中いずれも売却には至らず、2 回目の競売では 3 億 6,911 万円が売却基準価格と

されながらも売却に至っていないことに照らせば、上記不動産の担保価値の評価が適切になされていなか

ったおそれがあり、上記価格と貸付金額に 8 億円以上も差異があることに照らせば、このことを確認する

ことが可能であったとの評価を免れない。

Privileged and Confidential

Attorney Work Product

67

は上記第 3 のとおりである。この点、上記貸付けの実行に関しては、2018 年 1 月

31 日及び同年 2 月 9 日、リクレから U 社に対し、H 社名義で、U 社と H 社における

上記土地の売買代金として計 10 億 8,183 万 76 円を送金しているところ、同売買

代金は 10 億 4,000 万円とされていた。リクレによる送金額と上記売買代金との差

額の約 4,183 万円について、maneo マーケットでは、モニタリング課等によっても

その資金使途を把握できていない125。また、maneo では、上記貸付額である 12 億

円のうち、上記 H 社へ送金した残余金から司法書士への支払等を控除した 9,992 万

272 円を、H 社に対して運転資金等として貸し付けているが、当該 9,992 万 272 円

について、具体的な使途を確認できていない。

上記のとおり資金使途を確認できていないことからすれば、上記貸付けに関す

る maneo マーケットによるモニタリング状況は、十分ではなかった。外部調査資料より

使途不明金がある。というのが川崎ファンドの闇の深さを表していますね。

クラウドリースはひどすぎる。投資家資金の流用や貸付先を一切チェックせず!

これは貸し倒れするだろ。っという内容です。

特に分別管理を一切行っておらず、外部に資金流用されたのを半年後に気が付くというおそまつっぷり。これって正直詐欺なんじゃないんですか?

外部調査で次々と問題点が発覚している。

問題点が見える化してきていることは朗報ですが、その問題の根があまりに深すぎるのがmaneoの問題点といえるでしょう。

(2) 外部営業者 B に関する問題事案 1

ア 事案の概要

2019 年 2 月頃、maneo マーケットのモニタリング課の従業員が、2018 年 10 月に

外部営業者 B が募集を行ったファンドに関し、外部営業者 B のホームページ上の

募集ページにおける契約内容の記載と実際の契約書の記載との間に齟齬がある個

別案件が存在することを発見した。

具体的には、外部営業者 B の子会社である C 社が店舗設備を買い取るとともに、

売主との間で当該設備の賃貸借契約を締結してリースバックし、その賃料収入を

投資家への分配原資とする、いわゆるセール&リースバックの個別案件において、

外部営業者 B のホームページ上の募集ページでは当該設備の譲渡契約の契約当事

者(当該設備の売主)としてアルファベットを用いた事業会社名の略称を記載して

いるにもかかわらず、当該設備の譲渡契約書に記載された売主は外部営業者 B の

代表取締役個人であった。

上記 3(2)のとおり、モニタリング課がシステムを利用して証憑書類のチェック

を行うよう業務フローの改善を実施し、外部営業者 B の上記案件についても、当該

システムを利用して外部営業者 B に証憑書類をアップロードさせていた。具体的

には、外部営業者 B は、取組照会として、当該設備の譲渡契約書のドラフト及び上

記事業会社の現在事項全部証明書をアップロードし、証憑情報確認画面の「案件概

要」欄に上記店舗設備の所有権者が外部営業者 B の代表者である旨を記載してい

た。また、外部営業者 B は、ファンドの作成後の事後証憑書類として、金銭消費貸

借契約書、設備譲渡契約書、入出金明細、貸付けの証憑書類等をアップロードした。

これらの証憑書類の記載を確認すれば、当該設備の譲渡契約書上で売主として記

載されている当事者が外部営業者 B の代表取締役であることは明白であった。53 事業型ファンド規則別表 4 の 3

Privileged and Confidential

Attorney Work Product

34

もっとも、maneo マーケットでは、リファイナンス案件の場合には、上記 3(2)に

記載したモニタリング課による個別案件の詳細の精査は実施しておらず、基本的

には募集ページの形式面のみを確認し、募集申請を承認するという運用がなされ

ていた。上記事案においても、リファイナンスの際には新規募集と同程度の資料の

確認はなされていなかった。

イ 問題点

(ア) ファンドの審査に関する問題点

上記第 3 の 2(1)のとおり、事業型ファンド規則第 5 条は、「正会員は、事業型

ファンドの私募の取扱い等に当たっては、あらかじめ、別表 3 に定めるところに

より、適正に審査を行わなければならない。」旨を定めており、別表 3 には、事

業計画の妥当性、資金使途等が審査事項として列記されている。

また、事業型 Q&A の Q20 の A1 では、審査の程度に関し、「正会員は、投資者に

適切な情報を提供し、事業者による出資対象事業での不祥事を防止する観点か

ら、別表 3 に定める各事項の審査の必要があります。特に、事業者や運営者と無

関係の個人を出資者とする場合、当該出資の判断にあたって、当該個人が事業型

ファンドに係る情報を入手できる先が正会員に限定されますので、正会員は、よ

り慎重な審査を心がけていただく必要があると考えられます。」と記載している。

本件における設備譲渡契約の契約当事者は、外部営業者 B のスキームにおい

て資金需要者からの債権回収可能性に直結するものであり、事業計画や資金使

途の判断にとって重要な事項であると考えられる。そのため、maneo マーケット

としては、たとえリファイナンスの案件であっても、契約当事者の確認を含めて

慎重な審査を実施すべきであった。特に、上記案件では、設備譲渡契約書上に記

載された売主が外部営業者 B の代表取締役になっており、利益相反の可能性も

考え得るケースであったにもかかわらず、審査時点でこの点を十分に審査でき

ていなかった点の問題は大きいと言わざるを得ない。

以上から、ファンド審査の観点から問題があったと認められる。

(イ) ファンドの勧誘に関する問題点

上記第 3 の 2(2)のとおり、事業型ファンド規則第 6 条は、「正会員は、事業型

ファンドの私募の取扱い等に当たっては、顧客(対象除外顧客を除く。以下本条

において同じ。)に対して、別表 4 に定める情報その他の重要な情報を提供し、

Privileged and Confidential

Attorney Work Product

35

顧客に分かりやすく説明を行わなければならない。」旨を定めており、別表 4 に

は「資金使途及び事業計画の概要」が挙げられている。また、事業型 Q&A でも、

「正会員は、出資者(顧客)が事業者の出資対象事業への投資判断を行うために

必要な情報を提供し、説明する必要」、及び「出資者が、事業者の出資対象事業

の具体的リスクとリターンを認識し、投資するか否かを判断するためには、事業

者の出資対象事業のリスクが顕在化する可能性や顕在化したときの影響の大小、

当該リスクを回避するために事業者が実施する取組みなどを認識し、評価する

必要」があり、「正会員は、出資者が投資判断を行なうために必要と考えられる

重要な情報として、契約締結前交付書面や別表 4 に定める情報だけでは不十分

と判断する場合には、出資者に対して、当該不足分を補う情報を本規則第 6 条

『その他の重要な情報』として提供し、出資者に分かりやすく説明する必要」が

ある旨を記載している54。

設備譲渡契約の契約当事者が外部営業者 B の代表取締役になっており、利益

相反の可能性も考え得る本件においては、募集ページにおける契約内容(契約当

事者)の記載は、事業型ファンド規則別表 4 の「資金使途及び事業計画」又は事

業型ファンド規則第 6 条の「その他重要な情報」の一部として位置付けられると

解し得るものであり、その記載に実態との齟齬が存在する場合には、投資家が適

切な投資判断をできないリスクが生じ得ると考えられる。

以上から、勧誘時の情報開示の観点からも問題があったと認められる。

(3) 外部営業者 B に関する問題事案 2

ア 事案の概要

2019 年 5 月に、maneo マーケットのモニタリング課の従業員は、2018 年 11 月以

降、外部営業者 B を営業者とするファンドについて、外部営業者 B の子会社であ

る C 社がファンド対象事業の対象物件を売却して得た代金を、当該ファンド以外

のファンドへの分配及び償還に使用したり、外部営業者 B の自己資金として運転

資金に使用したりしていたことを認識した。

具体的には、①資金需要者からの返済が遅延していた別の個別案件に関して、投

資家への分配の延滞を防ぐために、外部営業者 B の自己資金から立て替えて分配

を実施し、後日上記売却代金の一部を外部営業者 B の立て替え分に充当したり、②

別の個別案件に関して外部営業者 B の自己資金を用いて投資家への分配を実施し

た後、maneo マーケットが外部営業者 B に対するファンドの新規募集を停止し、当54 事業型 Q&A の Q30 の A1 及び A2

Privileged and Confidential

Attorney Work Product

36

該ファンド募集ができなくなったため、上記売却代金の一部を外部営業者 B の出

捐した上記分配分に充当したり、③外部営業者 B の業務運営資金に充当したりし

ていた55。

これらの資金流用は 2018 年 11 月から 2019 年 1 月にかけて行われていたにもか

かわらず、maneo マーケットの従業員がこれを発見したのは 2019 年 5 月のことで

あった。また、maneo マーケットが当該資金流用を発見した経緯は、maneo マーケ

ットが外部営業者 B から延滞発生に関する連絡を受け、投資家向けの報告を準備

するために外部営業者 B に事実経過を確認した際に、外部営業者 B から上記資金

流用に関する報告を受けたというものであった。これらの経緯に関し、maneo マー

ケットのモニタリング課の従業員は、maneo マーケットが行っているモニタリング

は、募集した出資金が適切に使用されているかを貸付実行後 2 週間以内にチェッ

クするというものにとどまり、しかもその際に投資家への償還が期日通りに行わ

れているかはチェックしていたものの、償還の原資まではチェックしていなかっ

た旨、及び上記問題を認識してからは営業者が償還を行う際には償還原資の確認

を行うようになった旨供述している。イ 問題点

事業型ファンド規則第 7 条第 1 項は、「正会員は、事業者からファンド報告書が

交付されたときは、遅滞なく、ファンド報告書に基づく事業者及び運営者の出資対

象事業の状況並びに事業者による出資金及び運用財産(金銭に限る。以下同じ。)

の分別管理の状況(第 3 項及び次条において『出資対象事業の状況等』という。)

について、別表 5 に定めるところにより、確認を行わなければならない。」と定め

ており、別表 5 は、第 1 項において「分別管理の状況 例えば、ファンドの分別管

理口座に係る通帳の写しやインターネットバンキングの取引履歴などに基づき、

事業者において、固有資産との混在、出資金及びファンド財産(金銭に限る。)が

出資対象事業に関係のない者へ送金されていないか、事業者の経費等への費消・流

用などが生じていないかを確認する。」旨が挙げられている。

外部営業者 B は事業型ファンド規則における「事業者」56、C 社は事業型ファン

ド規則における「運営者」57に該当するところ、maneo マーケットとしては、C 社が

取得した上記売却代金の分別管理の状況について適切にモニタリングを実施する55 外部営業者 B は第三者からの借入れを原資として外部営業者 B の投資家への償還及び分配を実施するこ

とを提案し、maneo マーケットとの間で外部営業者 B の借入先の第三者が反社会的勢力に該当しないこ

と、及び償還原資となる資金が別のファンドに紐付く資産でないことを外部営業者 B が表明保証する旨の

覚書を締結した上で、外部営業者 B の投資家への償還及び分配を実施した。

56 事業型ファンド規則第 2 条第 3 項

57 事業型ファンド規則第 2 条第 4 項、貸金業法施行令第 1 条の 2 第 6 号イ

Privileged and Confidential

Attorney Work Product

37

必要があり、上記売却代金が出資対象事業に関係のない者へ送金されていないか、

事業者の経費等への費消及び流用等が生じていないかを適切に確認する必要があ

った。

しかし、maneo マーケットが上記資金流用を発見するに至った経緯は、上記アの

とおり外部営業者 B の延滞発生に関する連絡を受け、事実関係を確認した際に認

識したというものであった。資金流用を行った外部営業者 B に問題があることは

明白であるものの、初めて資金流用がなされた時点から約 6 か月後に当該資金流

用を発見するに至った maneo マーケットによる分別管理状況のモニタリングにも

問題があったと言わざるを得ない。

以上より、募集後のモニタリングの観点から問題があったと認められる。外部調査報告より

(太字は私がつけました。)

一つ目は貸付先の虚偽。2つ目は分別管理を一切しておらず、資金流用。そしてその資金流用に半年後に気が付くというおそまつっぷり。

2つ目は大問題です。

クラウドリースに関してはあくまでかなり濃い疑惑でしたが、この報告書を読んで確信に変わりかわりました。

maneoマーケットは一切投資家を守るという発想がなかった。

外部調査からもわかったことは、当ブログが散々指摘してきたようにmaneoは一切投資家のために動かない会社であり、投資家を守るという発想は一切持っていない。

いくら投資家を損させても、自分たちが儲かればよい。というスタンスで運営されてきた会社でした。(営利企業という範疇を超えています。金融業として守らなければならないルールすら守れない会社であった。)

かぼちゃの馬車関連ですら投資家資金を回収したSBIソーシャルレンディングとはまったく異なるスタンスの会社であったと断言できます。

結論として川崎ファンドもクラウドリース貸付案件も投資家にほとんどお金が返ってこないだろう。というのが残念ながらほぼ断言ができます。

このようにソーシャルレンディングにおける最大のリスクは事業者リスク。

どのような業者に投資をするのか?ということについては投資家は徹底調査をする必要があります。

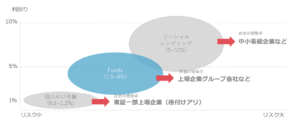

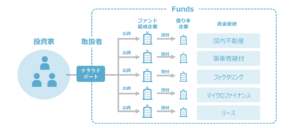

様々な種類のソーシャルレンディング業者もありますが、マネオファミリー(クラウドリースの様なプラットフォーム)でソーシャルレンディングに投資を行うのであれば、FUNDsに投資をするのが正解になります。

FUNDsのプラットフォーム貸し出しビジネスがクラウドリースのようにならない理由!

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。(この点でグリフラと異なります。)

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(貸し倒れのリスクが低い企業体力がある大企業のみ。クラウドリースと異なり、この点が別格の信頼度と言えます。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(マネオ本体はノンリコースローン!超重要!)

また株主からお金を引っ張っている状況から考えてもFUNDの数年以内の上場は固い。

それくらい別格の信頼度を誇る会社と言えます。

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

(図のようにソーシャルレンディングほどの利回りはありません。ですが上場企業のグループ会社で年利4%あれば私は喜んで出資します。)

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。マネオ本体やマネオファミリーの行うノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

つまりFUNDSの間に大企業がはいり、そこが最終貸し付け先に貸し付けます。

その最終貸し付け先が万一返済できなかった場合、貸し付けをおこなった大企業が返済の義務を負う。

(正直デュアルタップや、アイフルで何かおきてしまうということは考えられません。)

このような場合当然デュアルタップ社はアイフル社はその貸し付け先に対して徹底調査をおこないます。

だからこそグリーンインフラレンディングのような不正問題は起き得ません。

(何か問題があったため、間の大企業が責任をとらないければならないため。)

下記公式サイトで無料で口座登録可能です。

また最後に2019年に始まったサービスながら利回りも8%台のファンドがあり、そこそこ高利回り。しかしながら屈指の信頼性を誇る業者について解説したいと思います。

クラウドリアルティは屈指の投資先!なぜおすすめできるのか?

不正をおこなったソーシャルレンディング業者と異なり、クラウドリアルティは三菱UFJなどの超大手企業から出資を受けているため、株主構成をみても不正が起きるというのは考えられませんし、数年後の上場を見越しVC(ベンチャーキャピタル)から多額の融資を引き出すという動きをおこなっています。

詳しい解説が気になる方はクラウドリアルティの評判は?1万円プレゼント?詐欺の可能性がある怪しい業者なのか?徹底解説!

上記記事をご参照ください。

要点をまとめてしまうと下記の通りになります。

クラウドリアルティの株主構成をご覧ください。

主要株主 経営陣

カブドットコム証券株式会社

グローバル・ブレイン5号投資事業有限責任組合

新生企業投資株式会社

株式会社新生銀行

FinTechビジネスイノベーション投資事業有限責任組合

みずほ成長支援第2号投資事業有限責任組合

三菱地所株式会社

株式会社三菱UFJ銀行

三菱UFJキャピタル6号投資事業有限責任組合 クラウドリアルティより

どれも日本有数の屈指の一流企業ですね。

特に三菱UFJが株主になっているのがすばらしい。というのもメガバンはVCと出資する際、私のような個人投資家とは比べ物にならないほどその業者を徹底的に調査します。

その調査をしたうえで問題がなかった。これがまずクラウドリアルティへの信頼性が他の不正をおこなったソーシャルレンディング業者とは異なることの証明になります。

また調査したところ、多額の広告宣伝費を支払っています。

なぜこのような大型キャンペーンが打てるのか?と聞かれればクラウドリアリティは上記ベンチャーキャピタルから多額のお金を引っ張ってこれているから。

正直数年後の上場を見据えて、今現在はお金をばらまいて顧客を確保している段階でしょうね。IPOしてしまえば莫大な利益になります。

ただそのような背景は我々の投資家とって大した話ではありません。

眼前にある事実としては、信頼できる業者がクリック合戦なしで投資ができるという事実です。

クラウドリアルティについては下記が簡単なまとめです。

クラウドリアルティは今後間違いなくソーシャルレンディング業界を引っ張っていく1社となる

不正リスクから飛躍し、上場の可能性について記事にしましたが、投資家の立場からいえば、クラウドリアルティは投資家登録をしておくべき業者の一つと言えます。

理由としては簡単に言えば下記6点

1 クラウドファンディング業者。そのため、貸付先が明示されているファンドがある。(他の不正をおこした業者のように身内に貸し出しているというのはあり得ない。)

2 社長鬼頭氏は東大ボスコン出身というエリート。そして不動産の証券化などにたずさわっていたことからも不動産ビジネスを行うのは納得。

(東大→ボスコンというスーパーエリート)

3 三菱UFJなどのVCからすでに3.5億の出資を募ることに成功。VCは個人投資家とは比べ物にならないくらい出資先を調査する。その調査を通ったことが信頼の証。

4 キャンペーンは上場するための顧客獲得の可能性が非常に高い。

5 社長の鬼頭氏は不動産を多く手掛けており、今後VCと連携しつつ魅力的なファンドを組成してくれる。

6 今後知名度の向上とともにクリック合戦が避けられなくなるが今現在はクリック合戦なしで投資ができる。にもかかわらず利回りも8%台というファンドも存在する。(超高利回りではないが高利回りといえる。)

投資家の立場から言えば屈指の好条件の業者と言えます。

またこのキャンペーンだけでなく、投資する地方の名産品プレゼントキャンペーン既存投資家にも多くキャンペーンを組成してくれる点も魅力。

やはりUFJなど巨大なVCから資金調達ができるというのが投資家にとって圧倒的に有利な条件と言えます。

(早速私も投資家登録を行いました。)

私自身のCrowdRealtyの査定はランクSSS。積極的に投資をしても問題ない業者と断言できます。

下記公式サイトより無料で口座登録可能です。

当ブログは初心者向けに記事を書いているため、どのような業者が高利回りなのか?安全性が高いのか?ということについて下記にまとめました。

是非ご活用していただき、より良い投資生活を送れることを願ってやみません。

信頼できるおすすめのソーシャルレンディング&クラウドファンディング業者

こちらが当ブログ一番の人気記事のお勧めできるソーシャルレンディング業者の一覧です。

おすすめできるソーシャルレンディング業者のおすすめファンド一覧

ソーシャルレンディング業者別のおすすめファンドになります。どれも信頼できる優秀な業者の優れたファンドについての解説になります。

ソーシャルレンディング安全でリスクが低い低利回りおすすめ業者ランキング

ソーシャルレンディングファンド比較!業者別お勧め優良ファンドはこれだ!

不正を起こすソーシャルレンディング業者の特徴

みんなのクレジットやラッキーバンクのような業者に引っかからないために、気を付けなければならない点をまとめました。ご参考にしてください。

危険でリスクが高い不正を行うソーシャルレンディング業者の特徴!信頼できる業者の見極め方!

記事を参考にして頂ければ幸いです。

また下記がクラウドリアルティの公式サイトになります。

![]()

下記公式サイトで無料で口座登録可能です。

上場企業に貸し付けのため安全性が非常に高いといわれるFunds

売電価格が高い太陽光ファンドをそろえており、今まで一度の元本の棄損がないクラウドバンク