はいどうもソーシャルレンディングの通知簿の運営するエニートです。

<追記>

クラウドクレジットから新規投資家向けキャンペーンが発表されました。

その内容について解説したいと思います。

内容が気になる方は目次のクラウドクレジット!新規投資家キャンペーンをクリックしてください。

<追記終了>

今回はソーシャルレンディング屈指の高利回り業者クラウドクレジットに50万以上を複数年投資してみた結果をまとめてみました。^^

クラウドクレジットのおすすめの正しい投資方法とどういった心構えで投資をするべきか、またファンドが増えてきたので、そのファンドについても解説を加えました。

お勧めのファンドと危険だから投資をお勧めしないファンドを解説していきたいと思います。

まずそもそもソーシャルレンディングとはどういったサービス(投資方法)なのか?ということから解説したいと思います。

Contents

- 0.1 クラウドクレジットは信頼にたる不正を起こさないソーシャルレンディング業者なのか?

- 0.2 クラウドクレジットから3%の破格のキャッシュバックキャンペーンが発表されました!

- 0.3 SBIポイントとは?

- 0.4 SBIソーシャルレンディング会員とのID連携済会員様優遇レート

- 0.5 通常の現金交換

- 0.6 クラウドクレジットから新規投資家向けキャンペーン!今回はpaypay!

- 0.7 クラウドクレジットのメリット、リスク、デメリットの要点をまとめるとこれだ!

- 1 Amazonギフト券プレゼントキャンペーン

クラウドクレジットの特徴!メリット!ソーシャルレンディングとは?

そもそもソーシャルレンディングとはどういったサービスかというと、お金を借りたいボロワーとお金を貸したいレンダーをマッチングするサービスです。

たとえば大型の太陽光発電所をつくるのは個人では不可能。ですがソーシャルレンディングでみんなでお金を出し合い、その運用益を還元してもらい利益をえる。

という投資方法になります。

ではクラウドクレジットが信頼に足るソーシャルレンディング業者なのか調査してみました。

クラウドクレジットは信頼にたる不正を起こさないソーシャルレンディング業者なのか?

今回はクラウドクレジットは何故信頼できるソーシャルレンディング業者なのかについて徹底調査しました。詳しい内容が気になる方は下記リンクよりクラウドクレジットが信頼にたる業者なのかご確認ください。

クラウドクレジットが何故信頼できるか?ということについて、簡単に説明すると4点

1 伊藤忠を筆頭に各種大企業がこぞって支援している点(VCが機能しています。)

2 ファンドの組成にあたり、弁護士を入れるだけでなく、毎回関東財務局にファンド内容を提出しているという石橋を叩いて渡るくらいの慎重さ。

3 社長の杉山氏が東大出身でロイズ銀行出身のバックグラウンドの固さ。

4 ガイアファンディングに対するマネオマーケットと異なり、カメルーンファンドでのトラブル時に、即日人を派遣するそのスピード感。

5 匿名化解除を積極的に行い、今現在すべてのファンドで匿名化解除

6 各種VCが機能しているため、不正リスクが皆無といえる点。(ただし、ファンド自身は高リスクといえる。)

この6点がクラウドクレジットの事業者リスクが低い点です。

個人的に評価したいのは1,4

伊藤忠や第一生命が出資を決める場合、その事業主を徹底的に調査します。その調査の結果クラウドクレジットに怪しい点は一切なかったからこそこういった多額の金額を大企業は支援します。(信頼度では他のソーシャルレンディング業者とは一線を画します。)

社長の杉山さんのご説明は下記動画より確認できます。

また2019年12月4日の日経新聞でクラウドクレジットの新興国への投資ファンドが紹介されました。

記事の一部を紹介しますと

大学講師の関口美佳さん(仮名、54)は2015年から、アフリカ、中南米、東欧の起業家などに融資するファンドに約500万円を投じてきた。インターネットを通じて個人投資家に「草の根」の投資機会を提供する「クラウドファンディング」だ。

東欧金融事業者支援ファンドやアフリカ未電力化地域支援ファンドに投資されているとのこと。

このように日経新聞のような、権威がある新聞社に報道してもらえている。という点もクラウドクレジットが信頼できる大きな理由の一つになります。

また2020年3月31日にクラウドクレジットのガバナンスに対する強化の内容が発表。

クラウドクレジットから運営体制の強化が発表!

詳しい内容につきましては下記クラウドクレジットからの発表をご参照ください。

要点をまとめてしまうと

1 審査をより厳格化する。(「新興国スコアリング・モデル」による算出結果を貸付判断のプロセスに追加)

2 大手格付け会社のスコアを活用する。

3 貸付先の経営者・ガバナンス審査強化。

4 モニタリングを強化する。

5 国際弁護士などとも連携し、貸付先がデフォルト時の回収力強化。

6 投資家の方に分散投資をすすめる。(海外案件ゆえにリスクの高さがあるため、分散投資によってリスク分散をする。)

個人的には2の大手格付け会社のスコアを利用し、それを審査の判断基準にする。というのがクラウドクレジットの判断基準を向上させることに大いに役立つだろう。と判断しています。

このガバナンスの強化によってクラウドクレジットがまた高利回り業者の中でも別格の信頼性をほこることになりました。

クラウドクレジットが国内大手証券会社の上場企業の資産運用を開始しました!

2020年2月25日に入ってきた最新のニュースなのですが、クラウドクレジットが国内大手証券会社の資産運用を開始したと発表。

上場企業の証券会社といえばプロ中のプロの集団です。

その会社の運用を開始できる。というのはクラウドクレジットが上場企業の証券会社からみても信頼に足る優秀な業者であることの証左になります。

このプレスリリースにより、高利回り業者の中でもクラウドクレジットの信頼性はより一層高まったといえます。

クラウドクレジット株式会社(本社:東京都中央区、代表取締役社長:杉山 智行、以下「当社」)は、この度、当社主要株主からの紹介を通じ、国内大手上場証券会社の資金の運用を開始いたしました。

(ちょっとクラウドクレジットは別格の企業になりつつある。と評価できますね。)

クラウドクレジットはファンドが常時募集されているのも大きなメリット

人気のソーシャルレンディング業者(例えばSBIソーシャルレンディングやFUNDsなど、特にFundsは上場企業貸付ファンドを多くそろえているため、安全性を重視したい投資家からの人気はピカイチ)などでは募集開始時刻にログイン済でも投資ができないことが多々あります。

ですがクラウドクレジットはファンド数が豊富なためクリック合戦なしで投資ができる。

これがクラウドクレジットの大きなメリットの一つといえるでしょう。

では次にクラウドクレジットのおすすめのファンド、おすすめしないファンド、そしてついに出てきたパッケージファンドについて解説していきたいと思います。

クラウドクレジットからファンドパッケージが登場

これの目的は何なの?と聞かれるとクラウドクレジット社長杉山社長が投資家向けに説明していた、クラウドクレジットでは全張りしてほしいという要望をかなえやすくするためです。

クラウドクレジットは海外貸付案件という特質上、高利回りが期待できますが、その一方で回収が難しいという事実。ですので一つのファンドのみ購入していると、回収がうまくできない。または為替差損などで投資成績が大幅にマイナスになってしまう。

というデメリットが存在します。

そこでクラウドクレジットの杉山社長が提唱しているのが特定のファンドのみ購入するのではなく、全張り(すべてのファンド)を購入すること。

これによってリスク低減が可能になります。

このリスク低減をしつつ、全張りという何度も繰り返さなければならない&そのような投資資金がない方向けに、パッケージファンドがリリースされたということでしょう。

クラウドクレジットのファンドパッケージを購入するとどのような利回りが期待できるのか?

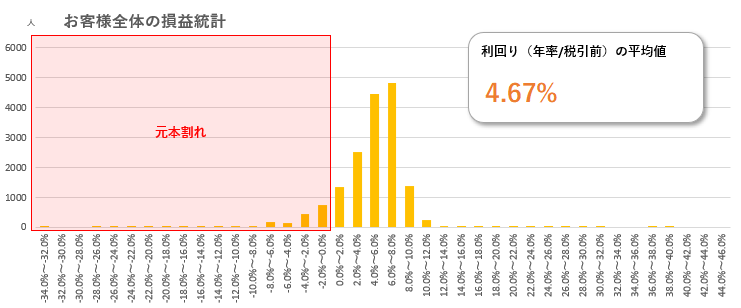

結論をいってしまうと仮にすべてのファンドがワンパッケージになっているファンドが出てくれば、その投資成績はクラウドクレジットのHPで表示されているお客様平均の損益分布図と同じになります。

つまり2019年の8月頃であれば、利回りが4.67%の近い数字になる。

(無論銀行金利を考えた場合、上記は破格の利回りといえるでしょう。)

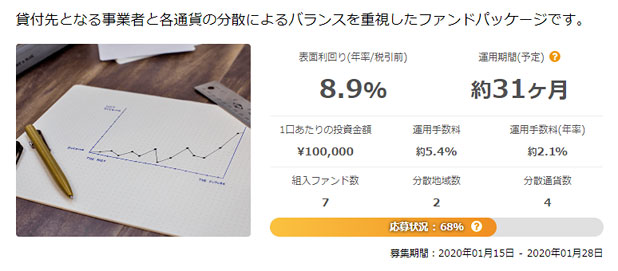

クラウドクレジットからさっそくバランス型ファンドパッケージが登場しました。

表面利回りは8.9%。そして運用期間は31か月。ルーブル建てファンドや東欧金融事業者支援ファンドなどクラウドクレジットを代表するファンドがミックスされているファンドですね。

上述の通り、クラウドクレジットでリスクを下げつつ平均利回りを狙うのであれば、このファンドは買いといえるでしょう。

私エニートはこのファンドを買わないわけ

理由としては2点。

1点目はルーブル建てファンドは買いたくない。

2点目は償還実績があるファンドを中心に攻めてクラウドクレジットの平均利回りを7~8%を狙っているから。

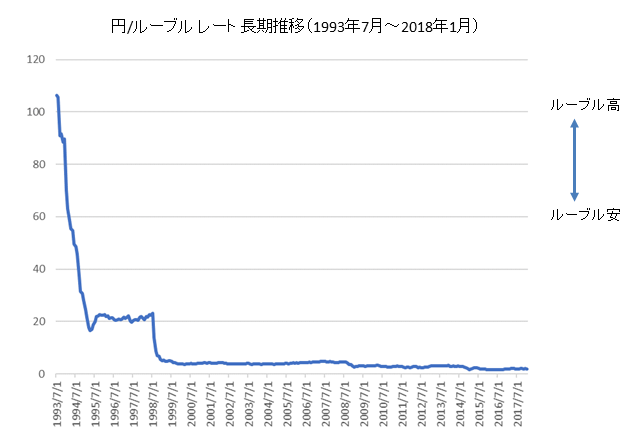

長期で見るとルーブルというのは非常に弱い通貨。このように基本的には円高ルーブル安が続くと考えても構いません。ですのでルーブルという通貨で資産運用するのは一切おすすめできません。

2点目としては平均利回りだと4.67%であること。

海外案件に投資をするので、個人的には7%台の利回りを狙いたい。というが私の希望です。

ただ投資初心者にとってこのパッケージファンドは購入するのはあり。

クラウドクレジットでお勧めしないファンド

クラウドクレジットのお勧めしないファンドは一体どういったファンドでしょうか?

それは弱い通貨のファンドになります。(上述したルーブルファンドなどが当てはまります。)

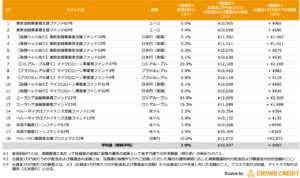

【ロシアルーブル建て】マイクロローン事業者ファンドと【ジョージアラリ建て】東欧金融事業者支援ファンド5号

この二つがお勧めできないファンドになります。

【ジョージアラリ建て】東欧金融事業者支援ファンド5号

基本データ商品紹介投資スキーム提携会社主なリスク過去の運用実績

基本データ

貸付通貨 :ジョージアラリ建て

期待利回り (貸付通貨建ての年利):10.3%

投資倍率(貸付通貨建て) :1.106倍

※期待利回り (貸付通貨建ての年利) は運用手数料差し引き後の数字です。

※期待利回り (貸付通貨建ての年利) の計算期間は、グループ会社貸付実行日から匿名組合契約の終了日までとしています。

期待利回り、投資倍率の定義の確認はこちら分配方法 :満期一括

分配予定日 :2019年9月

運用期間(予定) :13カ月

運用終了予定年月 :2019年8月末販売手数料 :0円

運用手数料(当初出資額割合) :3.5%

※運用手数料(年率換算) :3.4%

※手数料は運用開始時にご負担いただきます。最低投資金額 :10,000円

投資単位 :10,000円

当初販売金額 :2,000万円

募集期間 :2018年7月26日~2018年8月13日クラウドクレジット公式サイトより

【ロシアルーブル建て】マイクロローン事業者ファンド38号

基本データ

貸付通貨 :ロシアルーブル建て

期待利回り (貸付通貨建ての年利):8.7%

投資倍率(貸付通貨建て) :1.089倍

※期待利回り (貸付通貨建ての年利) は運用手数料差し引き後の数字です。

※期待利回り (貸付通貨建ての年利) の計算期間は、グループ会社貸付実行日から匿名組合契約の終了日までとしています。

期待利回り、投資倍率の定義の確認はこちら分配方法 :満期一括

分配予定日 :2019年9月

運用期間(予定) :13カ月

運用終了予定年月 :2019年8月末販売手数料 :0円

運用手数料(当初出資額割合) :3.1%

※運用手数料(年率換算) :3.0%

※手数料は運用開始時にご負担いただきます。最低投資金額 :10,000円

投資単位 :10,000円

当初販売金額 :2,500万円

募集期間 :2018年7月26日~2018年8月13日クラウドクレジット公式サイトより

クラウドクレジットの両ファンドとも償還実績があります。

また利回りも10.3%と8.7%となかなか良い利回り。

高利回りでもクラウドクレジットがおすすめできる理由にも書いたように事業者リスクは高利回り業者の中では屈指の信頼度です。

(みんくれ、グリフラ、ラッキーバンクにあったように事業者が不正をするということはクラウドクレジットでは間違いなくあり得ません。)

では事業者リスクも低く、利回りも良く、実績がある両ファンドが何故お勧めできない危険なファンドなのでしょうか?

クラウドクレジットで募集されるルーブルとリラ建てファンドは通貨として非常に弱い

(ジョージアリラはいい図がありませんでした。が、大体同じ動きをしています。)

先進国に住んでいる我々だから気がつかないのですが、(対ユーロ、対ドルへの円の動きは上下します)発展途上国の通貨に対しては

常に円高が進みます!

図をみて頂けるとわかるのですが、この数10年間

常に円高ルーブル安

はっきりいえば利回り10%でやっとトントンになるくらいか?

というくらいルーブルという通貨は円に対して弱い。

(リラもトルコリラもメキシコペソも同様です。常に円高が進みます。ですが一番進むのがトルコリラとルーブル。)

はっきりいって利回り18%を超えるなら考えてもよいファンドです。

なので10%程度だとまったくお勧めできません。

逆にクラウドクレジットでお勧めできる高利回りファンドは何?

現状募集されているファンドの中であれば

東欧金融事業者支援ファンド

JPY建てとユーロ建て両方あります。

これは好みの問題ですが、私はユーロ安が続くと思うのでより利回りが高いユーロ建てを勧めます。

(むろん円建てのファンドでも問題ない。)

例えば以前募集されていた東欧金融事業者支援ファンド73号などは屈指のファンドと言えます。

東欧金融事業者支援ファンド73号(運用期間19か月)はどれくらい良いファンドなのか?

基本データ

貸付通貨 :ユーロ建て

期待利回り (貸付通貨建ての年利):10.1%

投資倍率(貸付通貨建て) :1.158倍

※期待利回り (貸付通貨建ての年利) は運用手数料差し引き後の数字です。

※期待利回り (貸付通貨建ての年利) の計算期間は、グループ会社貸付実行日から匿名組合契約の終了日までとしています。

期待利回り、投資倍率の定義の確認はこちら分配方法 :満期一括

分配予定日 :2020年3月

運用期間(予定) :19カ月

運用終了予定年月 :2020年2月末販売手数料 :0円

運用手数料(当初出資額割合) :3.6%

※運用手数料(年率換算) :2.4%

※手数料は運用開始時にご負担いただきます。最低投資金額 :10,000円

投資単位 :10,000円

当初販売金額 :2,500万円

募集期間 :2018年7月26日~2018年8月13日クラウドクレジット公式サイトより

お勧めできる点は3点

クラウドクレジットは事業者リスクが低く信頼ができる。

償還実績があり、高利回りファンドの中では比較的低リスク。

ユーロ建てなのにもかかわらず利回りが10.1%と非常に優秀。

この三点を考慮にいれれば前述のファンドとどちらを選ぶべきか一目瞭然ですね。

クラウドクレジットのファンドについてははっきり言ってしまえば優劣の差が激しい。

例えばルーブル立てファンドやメキシコペソだてファンドは一見利回りが良いのですが、常に円高メキシコペソ安。円高ルーブル安に動きます。

となるとやはり円、ユーロ、ドルなど信頼できる通貨建てファンドに投資すべきでしょう。

円安が進行した場合はすさまじい利回りになることがあるのがクラウドクレジットファンドです。

クラウドクレジットの最大利回りは年利43.1%!

外貨立てで海外案件に投資ができるため東欧金融事業者支援ファンドでは年利43.1%という実績もあります。(正直この金利はすさまじいです。)

東欧金融事業者支援ファンド13号の運用レポートより抜粋します。

ファンドの実現利回り : 43.1% (期間:2017年4月20日~2017年10月31日)

募集時期待利回り : 10.5% (期間:2017年4月20日~2017年10月31日)クラウドクレジット公式サイトより

これが実現できた理由は3点。

1 募集時の利回りが10.5%と非常に高利回り。

2 ファンドの目標運用達成率が100%だった。

3 大幅な円安が進行した。(116.86円→133.68円)。

上記三点が理由になります。外的要因に恵まれたのも事実ですが、クラウドクレジット自身が10.5%と非常にすばらしい目標の利回りも100%達成したというのもまた事実。

本件についての詳しい解説はクラウドクレジットの最大利回り年利43.1%!?何故ここまでの超高利回りになった!?

上記記事をご参照ください。

このような利回り&償還実績も十分ということを考慮にいれると、私は今年もクラウドクレジットは東欧金融事業者支援ファンド中心に投資を行います。

ただし反対に円高に振れてしまえば、利回りがさがってしまうことは十分あり得ます。

昔の私は愚かだったので

ソーシャルレンティングのクラウドクレジットで4本ほど商品を購入

為替を考慮しなければ、予定通りの利回りを獲得できる見通しでしたが

急激な円高にやられた

税引き前利回り1.1%

元本割れしなかっただけ良しとします

他の為替ヘッジありは想定利回り通り pic.twitter.com/74yhKTEAv7

— 藤弥生@予備自衛官/積立投資家 (@fujiyayoi0128) August 7, 2020

この方は急速な円高にやられてしまったようです。

クラウドクレジットは入金手数料、出金手数料が無料

これは投資家にとってはうれしいですね。

まずはネットバンクを使えば、銀行の振込手数料は無料。(反対にいってしまえば既存の銀行だと振込手数料がかかってしまいます。ですので必ずネットバンク経由にしましょう。ジャパンネット銀行とか便利です。)

そして出金手数料も月に1回まで無料です。(2回目以降は756円かかりますので、出金は月に1回にとどめておくのが正解でしょう。)

結論としては運用手数料以外はとられないため、クラウドクレジットに投資するのは非常におすすめです。

高リスク型ファンドについては高リスクと明記してくれている!

クラウドクレジットでは高リスク型ファンドは高リスクと投資家に対して、明記してくれる点もおおきな評価ポイント。

特にクラウドクレジットのファンドは海外に特化しているため、優良ファンドなのか?高リスクなのか?ということは一切わかりません。(個人的には間違いなく優良ファンドと呼べるのは、東欧金融事業者支援ファンドです。)

ただ高リスク型ファンドは高リスクと明記してくれているため、初心者のうちは高リスク型ファンドを避けておくのが無難でしょう。(よほど投資をしたいというモチベーションがあるのであれば別です。)

クラウドクレジットでは匿名化が解除されているのも大きな評価ポイント!

ソーシャルレンディングでは投資先がみえない匿名化というブラックボックスになっていた結果、親族に貸し付けや会社の社長の口座に私的流用など多くの不正がありました。(ただしクラウドクレジットは上述の通り信頼性が高いため、そのようなリスクはありません。)

しかし匿名化解除をうけ、クラウドクレジットは積極的に投資先を開示。

今現在は約20本のファンドの貸付先が明示されています。

たとえばペルーのファンドについては2019年11月に貸付先が明示されました。

融資先事業者名:Cooperativa de Ahorro y Crédito FONDESURCO

事業者所在地:ペルー共和国 アレキパ Av. República de Argentina 326 Urb. La Negrita Arequipa -Perú

事業業種:マイクロファイナンス

設立:2015年2月11日

事業者HPアドレス:https://www.fondesurco.pe/クラウドクレジット発表より引用

このように投資先を投資家に開示してくれる。これがクラウドクレジットが投資家に評判がよい大きな理由の一つになります。

クラウドクレジットから年利9%のドル建てファンドも登場!

2019年10月現在の状況なのですが、クラウドクレジットから中東地域IT支援ファンドが登場しました!

詳しい解説が気になる方は年利9%のドル建ての衝撃!クラウドクレジットの中東地域IT商社支援ファンドに投資をしました!

上記記事をご参照下さい!

要約すると

1 米ドル建てで年利9パーセントのは非常に優秀。

2 貸し付け先の会社の財務状況も問題なし。そしてドバイというのは平均年収4000万という超金 持ち国家

3 中東地域も分散投資が可能になる。

特に米国ドル建てで年利9%というのは破格の年利の高さといえます。

クラウドクレジットのユーラシアファンドで実現利回り24.9%を達成!

ちょっと恐ろしい利回りです。

13か月の貸付という約1年、約1年間投資をした結果約25%税引き前で利回りを得られた。

ちょっと破壊力がありすぎる数字ですね。

では実際のクラウドクレジットからの報告を見てみましょう。

標記ファンドはこのたび満期償還を迎えましたので、満期時報告を以下の通りご連絡申し上げます。

出資金総額 : JPY 45,000,000.-

うち投資総金額 : JPY 44,235,000.-

うち運用手数料 : JPY 765,000.-

===運用開始時の状況===

グループ会社貸付実行日 : 2019 年 1 月 8 日

グループ会社貸付金額 : RUB 28,089,049.30

適用直物 RUBJPY レート : 1.5748

適用先物 RUBJPY レート : なし

グループ会社貸付期間 : 2019 年 1 月 8 日から 2020 年 1 月 25 日

資金運用日数 : 382 日

グループ会社貸付金利(年利) : 14.9%

===運用終了時の状況===

予定グループ会社返済利息額 : RUB 4,380,198.65

実現グループ会社返済利息額 : RUB 4,380,198.65

運用目標達成率 : 100.0%

実現元利金返済額 : RUB 32,469,247.95

実現直物 EURRUB レート : 68.8287

グループ会社負担外為両替手数料 : EUR 542.94

出資者返済原資 : EUR 472,282.90

実現直物 EURJPY レート : 120.67

実現直物 RUBJPY レート : 1.7532

円貨換算出資者返済原資 : JPY 56,990,377.-

ファンドの実現利回り : 24.9% (期間:2019 年 1 月 8 日~2020 年 1 月 31 日)

募集時表面利回り : 12.8% (期間:2019 年 1 月 8 日~2020 年 1 月 31 日)

クラウドクレジット運用報告

(太字は私がつけました。)

いやはや13か月の運用で実現利回りが24.9%ですか。

ちょっとすごすぎましたね。

2020年のマンスリーレポートが発表されたのですが、2020年2月の内容は絶好調でした。

すべて黒字であり、平均利回りは7.9%。ユーラシアファンドでの利回りは24.9%。

ルーブルファンドについては運用開始時より大幅に円安ルーブル高が進んだ結果大幅な黒字を達成しました。(いいなぁ)

ルーブルという外貨のリスクを負っても良い。という方であればルーブルファンドは買っても良いファンドと言えそうです。(私はユーロorドル建ての東欧金融事業者支援ファンドがおすすめですが。)

やはり高利回り業者の中ではクラウドクレジットが頭ひとつ抜けている印象です。

では今回はなぜそれほどの実現利回りが達成できたのかについて解説します。

ユーラシア金融事業者ファンドはもともと表面利回り12.8%と非常に高利回り

もともと表面利回りが12.8%と高利回りだったのが大きな要因の一つ。

これが理由のひとつ目。

ユーラシア金融事業者支援ファンドの償還率も非常に高い。

個人的にはルーブル建ては好きでなく(通貨として弱いため)ドル建てやユーロ建てがおすすめとなっています。

ただ本ファンドは基本的に遅延なく無事に償還されている優秀なファンド。

ですのでルーブル建てという通貨は弱いというリスクを受け入れつつ、表面利回りが高いファンドに投資をしたい方におすすめのファンドといえます。(そしてその賭けに勝った方が今回実現利回り24.9%という数字を達成できたのでしょう。)

円安が大幅に進行したのもこの実現利回りを達成できた大きな要因

ただ一つ強調しておきたいのは目標利回りを達成したからこそ、(償還までにこぎつけたからこそ)これほど大きな実現利回りが達成できたという事実です。

ではどれほど円安になったのかを確認しましょう。

本ファンドは、ルーブル建てで当初予定通りの運用目標を達成したことに加え、運用開始時に1ルーブルあたり 1.5748 円だった換算レートが運用終了時には1ルーブルあたり 1.7532 円と円安が進行した結果、ファンドの実現利回りが 24.9%(出資金 1 万円あたり 2,665 円の利益)と募集時表面利回りを上回る運用成果で終えることができました。クラウドクレジット公式サイトより

(太字は私がつけました。)

やはり円安という複合的要因が重なったのも大きな理由となります。

また今までの最高利回りは43.1%。そのファンドの内容が気になる方はクラウドクレジットの実現利回りが43.1%!一体何が原因だったのか!?

上記記事をご参照ください。

2020年3月の償還は年利30%を超える可能性も十分考えられる。

2020年2月は大幅に円安が進行しました。この結果が運用が2月までで、3月償還のファンドは先月以上の利回りになることは間違いありません。

となると年利30%もありえます。無論これはあくまで為替の影響なのですが、大幅にプラスというニュースはすばらしいと言えますね。

ユーラシア金融事業者へ投資できるクラウドクレジットは下記公式サイトより無料で口座可能です。

コロナウイルスの影響を考えれば東欧金融事業者支援ファンドが一番優秀!

2020年3月の状況についての解説になってしまうのですが、今現在コロナウイルスが世界的に蔓延しています。こういった状況下では旅行系や中小企業支援ファンドへの投資を控えるべき。

一方で太陽光などソーラー系は影響をうけません。ですのでクラウドバンクやSBIソーシャルレンディングの太陽光発電ファンドに分散投資をするのが正解。(特にSBIソーシャルレンディングは売電価格が高いメガソーラーファンドを組成しています。)

でクラウドクレジットについてなのですが、私は東欧金融事業者支援ファンドの魅力がますます増してきた!というのが感想。

日本を例に挙げるとバブル崩壊以降ほぼすべての産業は儲かりませんでしたが、一つだけ大儲けをした業種があります。それは消費者金融。(アイフルやアコムですね。)

不況に圧倒的に強いのが消費者金融。

無論社会インパクト投資も大切ですが、安定した収益をあげることも大切!

私はユーロorドル建てファンドを今後も中心に投資をする予定です。(コロナウイルスの影響があるうちは個人的には東欧金融事業者支援ファンドを中心に投資をするのがベターな選択かと思います。)

クラウドクレジットのファンド数がますます充実してきました。

最近では中東やインドネシアなどいままでなかった地域のファンドが登場してきました。

これもクラウドクレジット強みのひとつなのですが、他の人気のソーシャルレンディング業者fundsや不動産クラウドファンディング業者のFANTAS fundingなどは人気のあまりクリック合戦がおこり、投資家が投資ができないという事態が続いています。

一方クラウドクレジットはファンド数が非常に多いため、投資がしやすい。

投資初心者でクリック合戦が避けられ、ファンド数が充実している高信頼度業者としてはクラウドクレジットとクラウドバンクの2業者でしょう。

2019年10月には一気に21ファンド出てきました。ますますファンド数が充実してきましたね。詳しい解説が気になる方はクラウドクレジットから1回で21ファンドの募集!ますますファンド数がふえてきましたね!

上記記事をご参照ください。

クラウドクレジット社長の杉山氏曰く全勝は難しいため分散投資がマスト

これはどういった意味かというとクラウドクレジットは海外貸し付け案件の為、残念ながら回収が難しいファンドがでてきているのは事実。

では危険で投資をしないほうがいいのか?と聞かれるとその答えは逆です。

(上記図のように投資家全体ではプラスになっています。)

クラウドクレジットの社長杉山氏曰く全勝(すべてのファンドで+にする。)のは難しい。ただし投資家平均では2019年4月のデータ上平均利回り6.3%。

ではその平均利回りに近づけるためには多くのファンドで分散投資をおこなうことを推奨されています。(私のお勧めとしては東欧金融事業者、ユーラシアファンド、自動車リースファンドそして最近出てきた中東商社ITファンドに分散投資)

反対に全勝(すべてのファンドでマイナスにしない)を狙うのであれば、今まで一度の元本割れを引き起こしていないクラウドバンク

(私のクラウドバンクの成績なのですが非常に安定しています。)

具体的には

クラウドバンクは危険でリスクが高いソーシャルレンディング業者?2年以上の投資成績を公開!

上記記事をご参照下さい。

![]()

クラウドクレジットのデメリットは?

では多くのメリットが確認できましたが、クラウドクレジットのデメリットも確認したいと思います。

カメルーンファンドなどでは長期にわたる遅延あり。

ファンド自身の社会貢献性は非常に高いのですが、残念ながら多くのファンドでは遅延しています。特にカメルーンの国外送金を認めない姿勢などもあり、おそらく元本割れは避けられない状況となっています。

またカメルーンではなく、欧州のファンドなのですが、ハイイールドファンドの多くで遅延している。ですのでファンドによっては非常にリスクが高いのデメリット。

<追記>

残念ながらカメルーン支援ファンドでは元本割れが決定したファンドがでてきてしまいました。

原因としては貸付先に対する回収費用が発生してしまった。貸付先がデフォルトしてしまったなど理由は様々。

やはり新興国特にアフリカに対する投資はかなりのリスクをはらんでいる。というのは投資家自身自覚をしなければならないでしょう。

だからこそ私は償還実績があり、法制度がアフリカよりも整備されている東欧金融事業者支援ファンドやシンガポールファンドのような先進国ファンドに多く投資をすべきだと思いますし、今後もその方針で資産を増やしていこうと思います。

<追記終了>

為替差損の影響を受ける

ファンドの募集時より円高が進行した場合、目標利回りを達成した場合でも損が発生することが多々あります。(反対に円安が進行すれば大幅なプラスになることがあります。)

対応策としては為替ヘッジ有りのファンドに投資するというのがあります。ただその場合は円安が進行した場合のメリットが受けられないと言う別のデメリットが存在します。

外貨預かり口座がないため、そのまま外国の通貨を持ち続けることができない。

クラウドバンクは金融第一種免許をもっているため、そのまま米ドルでクラウドバンクに預けることが可能ですが、クラウドクレジットはできません。(証券会社ではないため。)

その点ではクラウドバンクのが優秀と言えるでしょう。(さすが業界第二位といったところです。)

クラウドバンクについて詳しい解説が気になる方はクラウドバンクは危険でリスクが高いソーシャルレンディング業者なのか?おすすめ評判徹底調査!

上記記事をご参照ください。

また下記がクラウドバンクの公式サイトとなり、無料で口座開設可能です。

元本割れを起こしてしまったファンドは存在する。

具体的にいえば上述したカメルーンファンドや円高進行時のヘッジ付きではないファンドで元本割れを起こしてしまいました。

これを避けるためには、東欧金融事業者支援ファンドなど償還実績があるファンドの為替ヘッジ付きファンドに投資をするのがおすすめです。

海外案件ゆえにリスクは比較的高め

カントリーリスクや運営会社のリスクはやはり日本より高め。

(特に発展途上国のカントリーリスクは高いといえます。)

どう対処すべきか?

対応策としては2種類。

1. 多くのファンドに分散投資を心がける。

2. 償還実績があるファンドを中心に出資する。(となるとおすすめは東欧金融事業者支援ファンドになります。)

具体的な根拠としては下記画像になります。

こちらの画像をみると元本割れされている方は単一ファンドに投資をしています。

一方安定した収益を発生されている方は分散投資をされている。

ですのでやはり分散投資を心がけましょう。

クラウドクレジットの利益は雑所得の扱いになる。

ソーシャルレンディング全般に言えることなのですが、利益は雑所得となります。

ですので株式と異なり、損益通算ができません。

年間20万以上の利益をあげた場合、マイページから年間取引報告書をダウンロードし、確定申告に利用してください。(マイページから年間取引報告書をダウンロードできるのは便利ですね。)

多くのソーシャルレンディング業者では毎月分配型が多いですが、クラウドクレジットは元金利一括返済です。

毎月分配金が欲しい!という方向けではないですね。(ただし税制上は元金利一括返済のが有利だと追記しておきます。)

クラウドクレジットからの償還実績が気になる方はクラウドクレジットの最大利回り年利43.1%!理由を徹底解説!

上記記事をご参照ください。

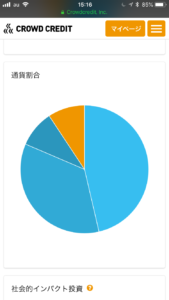

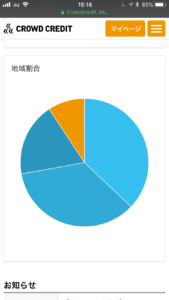

クラウドクレジットのマイページが改善!ポートフォリオ&投資ファンドが見やすくなった!

2019年11月。ついに見にくかったクラウドクレジットの投資ファンドやポートフォリオが改善され、以下のように円グラフで表示されるようになりました。

特に便利になったと感じるのは、投資している通貨と地域が円グラフで目視できるようになった点です。

今後も投資家が判断しやすいように利便性を向上させていって欲しいですね。

(通貨と地域が見れるのが便利ですね。)

具体的にいえばポートフォリオを見れば、自分が本当に分散投資ができているのか確認できる。

これにより投資家は投資状況の改善が可能になりました。

クラウドクレジットより「実績利回りの単純平均」の推移が発表されました。

要は各月の償還を

下記図を見れば一目瞭然でしょう。

2020年の2月は絶好調で平均年利7.9%という素晴らしい数字をだしています。

こうやって数字が見える化するのは便利で素晴らしいですね。

クラウドクレジットおすすめの投資方法は?

社会インパクト性が強いファンドをおおく用意しているため、個人の好みによります。

ただし、あくまで利回り&安全性重視であれば、東欧金融事業者支援ファンドなど実績が十分なファンドに分散投資をすることを強くお勧めします。

これはクラウドクレジット杉山社長もおすすめしている投資方法であり、海外案件ゆえにどうしても高リスクになってしまう。ですので、貸し倒れというものはでてきてしまう。

だからこそ分散投資を行うことでリスクを分散することが重要になります。(高利回りですので、分散投資さえしていれば、1件貸し倒れがおきても、ほかでカバーできるというわけですね。)

今現在投資するなら東欧金融事業者支援ファンドor先進国ファンドにすべき理由はコロナウイルス

私エニートは投資ブロガーです。

ですので社会インパクト投資というのは重要というのは理解しつつも、儲かる可能性が高いファンドを推奨銘柄(推奨ファンド)と記載させてもらいます。

そして今現在はコロナウイルスの影響が各ファンドにでています。

例えばマイクロローン事業者ファンドでは契約期間の延長が発表されました。理由としてはロシアカザフスタンでは「一定期間、融資利払いを停止+元本の返済期限延長」の命令が発令されたためです。(コロナウイルスの影響です。)

さらにこのような新興国通貨の価値は常に右肩さがり。コロナウイルスの影響でその影響が顕著になっています。(要はその国の通貨価値がさがっている。)

また他のファンドでも同様に償還の遅れが予想されています。

やはりこのような局面では東欧金融事業者支援ファンドまたはシンガポールなどの先進国ファンドに投資をするのがベター。(利回りもあがっているためある意味投資のチャンスといえますね。ただチャンスなのは先進国ファンドということは胸に刻んでおいてください。)

クラウドクレジットのツイッター上の投資家の評判をまとめていました。

カメルーン遅延案件に案件に関してはネガティブ。反対に他のファンドについては多くの投資家が高評価です。

昨日の日経新聞で #クラウドクレジット に興味をもつ。

電気のない地域に太陽光発電所をつくる事業に投資とか、社会貢献色の強い投資なんて素敵じゃないか。

これだったら仮に元本割れしてもあんまり悔しくないよ(笑)— わさび@肉球新党 (@BHbfZXHqU0LggUW) March 13, 2020

こちらのかたは社会インパクト投資に共感されていますね。

ドジっ子カメルーンちゃんはこちら。償還予定から1年以上経ってるやーん、、、#クラウドクレジット #カメルーン #投資 pic.twitter.com/CJJgKEJkNJ

— ぱーたん (@paatan345) March 6, 2020

反対にカメルーン案件に関しては1年以上予定から償還が遅れている。ということで不安に思っている投資家は多々います。

クラウドクレジットの社会的インパクト投資はきちんと「その後」をレポートしてくれるので、投資している立場の人だと読み物として楽しめる上に、当事者意識がものすごく高まるのでお小遣い程度の運用であればオススメ。#クラウドクレジット https://t.co/YxOME2Xu8W

— 木村夏帆 (@jbtnappo) October 28, 2019

ソーシャルレンディングへの初めての投資はクラウドクレジットでした

明日、遂に償還され分配金が支払われます!

楽しみ楽しみ😇#ソーシャルレンディング#クラウドクレジット pic.twitter.com/gCOQT1YgB1

— まるねぇ🐣@丸の内美人妻OL (@marunouchiol_) March 6, 2019

✅投資資金5000円獲得!

昨年末のクラウドクレジット実施のキャンペーンで、SBIポイント5000ptもらいました!!

Tポイントに交換して、ネオモバ経由で株を買います!

嬉しいことに、SBIポイントからのTポイントへの交換手数料は無料!#ブログ初心者#ネオモバ#投資#クラウドクレジット

— やまむー@名古屋の節約兼投資家 (@_yamamuu_) February 6, 2020

最後の方はクラウドクレジットのキャンペーンでSBIポイントを獲得し、それを投資にまわしているとのこと。(非常に効率的な戦略をとられていますね。)

定期預金とかよりは利率がいいから分散投資先におすすめ。#クラウドクレジット を2年間使用してみた結果と口座開設方法 https://t.co/WHs1HQv66d via @UMilCL

— UMilCL@ブログ1年続けてみる(7ヶ月目) (@UMilCL) February 8, 2020

クラウドクレジットCIOの大西さまと、tsumiki証券CEOの寒竹による対談の様子が掲載されています。両社のファイナンシャル・インクルージョンにかける想いや、今後めざす「共創関係」について語り合いました。ぜひご覧ください!#クラウドクレジット #tsumiki証券https://t.co/xWWt7bNkWL

— この指とーまれ! (@maruigroup) June 26, 2020

投資家は(というか私もなのですが)クラウドクレジットの社会貢献性、高利回り、キャンペーンの優秀さを評価する一方カメルーン案件遅延などはマイナス評価。

やはり優秀な業者であることは間違いありませんが、ファンド選びが大切。というのがクラウドクレジットの投資家からの評価になります。

クラウドクレジットから3%の破格のキャッシュバックキャンペーンが発表されました!

前回は確かTポイントだったと思うのですが、今回はSBIポイントのため、後述しますが、現金で5000円のキャッシュバックを受け取ることが可能です!

キャンペーン概要

合計投資額と付与SBIポイント

合計投資額 付与SBIポイント 20万円以上〜50万円未満 5,000ポイント 50万円以上〜100万円未満 15,000ポイント 100万円以上〜150万円未満 30,000ポイント 150万円以上〜200万円未満 40,000ポイント 200万円以上〜300万円未満 50,000ポイント 300万円以上〜500万円未満 60,000ポイント 500万円以上〜1,000万円未満 80,000ポイント 1,000万円以上 100,000ポイント 対象のお客様 下記キャンペーン期間中に、新規でID登録の上、20万円以上ファンドを購入されたお客様。 キャンペーン期間 2020年7月17日(金) 0時0分 〜2020年8月31日(月) 23時59分 ポイント付与予定日 2020年9月下旬〜2020年10月上旬 ポイント付与方法 弊社よりSBIポイントを獲得するためのポイントコードが記載されたメールを、ご登録されるメールアドレス宛にお送りします。お送りしたメールに記載のお受け取りURLからSBIポイントのサイトにログインし、ポイントをお受け取りください。

※この時点でSBI iD未会員の方は会員登録が必要です。

SBIポイントとは?

SBIポイントとは、インターネット総合金融グループ最大手SBIグループの共通ポイントです。ポイントを厳選された商品への交換や現金交換、他サービスへのポイント(Tポイントやnanacoポイント、マイル等)への交換ができます。

※SBIポイントを獲得するには、SBI iDに会員登録(無料)が必要です。

要は20万以上投資した場合、5000円キャッシュバック。

50万投資すれば約3%のキャッシュバックとなるのでかなり破格のキャンペーンといえます。

SBIポイントを現金5000円にする方法

ほかにもいろいろポイントの活用方法はありますが、今回は割愛。

5000円にする方法のみ記載したいと思います。

SBIポイントをお得な交換レートで現金に交換します。SBIソーシャルレンディングとID連携済で、住信SBIネット銀行の口座をご指定の場合、交換手数料無料で5,000ポイント=5,000円、10,000ポイント=12,000円で現金に交換ができます。

SBIソーシャルレンディングは、お金を投資したい人(投資家)とお金を借りたい人(借手)を結びつけるサービスを提供するSBIグループ企業です。SBIソーシャルレンディングに投資家登録を行ったお客様は、投資家として出資を行うことで、資産運用を行うことができます。

優遇レートでの現金交換を行うお客様は、SBIソーシャルレンディングの投資家登録(個人)と、ID連携のお手続きが必要です。ID連携のご案内、操作方法について(SBIソーシャルレンディングのwebサイトへ遷移)

SBIソーシャルレンディング会員とのID連携済会員様優遇レート

金融機関 住信SBIネット銀行 交換レート 5,000P

=5,000円10,000P

=12,000円交換単位 5,000P 10,000P 詳しく見る

通常の現金交換

金融機関 ご指定の全国の金融機関

(ゆうちょ銀行を除く)住信SBIネット銀行 交換レート 1P=0.8円 1P=0.85円 交換単位 100P 50P

クラウドクレジットから新規投資家向けキャンペーン!今回はpaypay!

これ利回りでいえば2.5%以上のキャッシュバックキャンペーンってことですからかなり強力なキャンペーンといえますね

記キャンペーン期間中に、新規でID登録の上、20万円以上ファンドを購入されたお客様。 キャンペーン期間 2020年10月28日(水)0時0分 ~ 2020年12月29日(火)23時59分 合計投資額とPayPayギフトカード

合計投資額 PayPayギフトカード 20万円以上〜50万円未満 5,000円相当 50万円以上〜100万円未満 15,000円相当 100万円以上〜150万円未満 30,000円相当 150万円以上〜200万円未満 40,000円相当 200万円以上〜300万円未満 50,000円相当 300万円以上〜500万円未満 60,000円相当 500万円以上〜1,000万円未満 80,000円相当 1,000万円以上 100,000円相当 プレゼント時期 2021年2月中旬〜2021年2月下旬 プレゼントの受け取り方法 対象のお客様のメールアドレスへ、PayPayギフトカードのシリアルナンバーをお送りいたします。PayPayアプリをダウンロードしていない方がPayPayギフトカードを受け取るためには、該当アプリをダウンロードしていただく必要がございます。

今回のプレゼントされるのはpaypay.

なかなかおいしいキャンペーンといえますね。

クラウドクレジットのメリット、リスク、デメリットの要点をまとめるとこれだ!

クラウドクレジットのメリットとしては

1 1万円という投資金額の敷居の低さ。

2 海外案件故の高利回り(最大利回り43.1%も有り得る。)

3 社会インパクト投資をうたっているとおり、社会貢献性が高い。

4 大企業が支援してることからわかる通り、事業者リスクはほぼ皆無。(伊藤忠、lineなど超有名会社が出資している。)

5 ファンド毎のリスクが確認できる。またリスク低減のため、ファンド内でも分散投資をおこなっている。

6 社長である杉山社長が積極的に情報発信を行っている。

7 期待されるリターンが税引き後で表示されている。

8 東欧金融事業者支援ファンドなど償還実績が豊富なファンドが多数ある。

9 登録者数を順調に伸ばしている。

10 融資先の匿名化解除済。これにより投資家は安心して投資可能。

11 ガイアの夜明けに出てくるなど電通を筆頭に大手メディアがクラウドクレジットをプッシュしている。

12 入金、出金手数料が無料。(出金は月1回のみ無料。)

13 ファンド数が多い為、クリック合戦にならない。

14 為替差益前でも利回り13%の超高利回りファンドが存在する。

クラウドクレジットのメリットの要点としては

超高利回りが期待できるにもかかわらず、大企業のバックをうけており事業者としても信頼性は別格。またファンド数も多い為、クリック合戦にならずに投資ができます。

2019年に大きく評判をあげた業者とよべます。

クラウドクレジットのデメリットとしては

1 元本割れのリスクが高いファンドもある。(その分高利回り)

2 為替の影響が大きく、為替差損のリスクがつきまとう。

3 実際元本割れをしたファンドが存在する。

4 ハイイールド型ファンドでは実際にデフォルトしてしまっている。

5 海外ファンドの投資のため、投資期間が1年以上と長い。(ただし長ければ運用期間も長いため、償還時に大きな利益を得られる。)

クラウドクレジットのデメリットの要点としては

海外案件故に高リスク。そして投資期間が1年以上と長いファンドが多い。その為、多くのファンドに分散投資をすることでリスクの低減を図るべき。

クラウドクレジット社長の杉山さんに直撃取材を行いました!

クラウドクレジットの杉山社長に直接インタビューをしました。

杉山社長の考えるクラウドクレジットの強みと弱み

クラウドクレジットの強み

すばらしいソーシャルレンディング業者(例 OwnersBookやクラウドバンク)の中で、世界の成長国に成長機会を与えられる点に価値がある。だからといってリターンを軽視するわけではなく、どちらも達成するように努力する。

こういった点が他社にないメリット。

また定期的に説明会を行っており、疑問がある投資家は直接問い合わせ可能な点が杉山社長が率いるクラウドクレジットが優れている点といえるでしょう。

クラウドクレジットの弱み

世界中が投資対象だが、日本の方が法制度上有利。(法律が整っている。)

そのため徹底した分散投資でダウンサイドを限定する。(杉山社長がブログで言われているようにですね。)

クラウドクレジットの魅力!

自らデメリットを説明してくれる姿勢がすばらしい。高利回り業者だからこそ分散投資を心がける。この点も全面同意です。

ファンドの組成において関東財務局、弁護士に確認をとる法令遵守の徹底。

これが不正がはびこったソーシャルレンディング業者にもっとも求めらる姿勢。

また杉山社長のビジネスと社会を変革させたいという情熱は本物。

ランクSSSで魅力的なソーシャルレンディング業者と言えます。

何故強力なキャンペーンをクラウドクレジットはうてるのか?

上述の通り、クラウドクレジットから超強力なキャンペーンが開催されています。これはあくまで私の読みなのですが、大企業から次々と支援を取り付けており、お金を引っ張ってこれるようになってきた。反対に大企業としても社会インパクト投資を掲げているクラウドクレジットを支援することは企業イメージのアップにつながる。

そういった両方の思惑が重なったからこそ、このような強力なキャンペーンが打てるのでは?と私は読んでいます。

今現在投資をするのであれば、私は東欧金融事業者支援ファンド(ユーロ建て)に出資し、初めてあればTポイントをゲットされることを強くお勧めします。

ファンドの内容&口座登録についても下記公式サイトよりご確認ください。![]() (2分ほどで登録できました。)

(2分ほどで登録できました。)

クラウドクレジットから追加キャンペーン!既存投資家にAMAZONギフト券プレゼント!

クラウドクレジットより追加で既存投資家向けキャンペーンが発表されました。

以下が詳細になります。

Amazonギフト券プレゼントキャンペーン

日頃よりクラウドクレジットをご利用いただきまして誠にありがとうございます。

従来よりご利用頂いておりますお客様へ感謝を込めまして、キャンペーン期間中の合計投資額に応じてAmazonギフト券を最大10万円分プレゼントするキャンペーンを実施いたします。

合計投資額 ギフト券金額 50万円以上〜100万円未満 1,000円分 100万円以上〜150万円未満 3,000円分 150万円以上〜200万円未満 6,000円分 200万円以上〜300万円未満 10,000円分 300万円以上〜500万円未満 20,000円分 500万円以上〜1,000万円未満 50,000円分 1,000万円以上 100,000円分 クラウドクレジット公式サイトより

クラウドクレジットの人気が今急速に高まっています。

それはAMAZONギフト券をプレゼントしてくれるから!

というわけではなく、理由としては下記3点。

2019年6月についに単月黒字を達成。

ファンドが常時募集されているため、クリック合戦を行わずに投資できるファンドが多数。

貸付先が明示されている。そしてその詳細も発表されている&社長自ら情報発信をしている安心感。

このような点でクラウドクレジットの人気が急速に高まっているということは納得でいます。

口座開設のやり方は?

特段難しいことはありません。

まずは公式サイトにアクセスし、口座開設申請を行います。

手順としては以下の通り

① まずはメールアドレスの登録、秘密の質問の回答を行います。

② 口座開設を個人or法人で行います。(当ブログを読まれている方は個人になります。)

③ 個人情報と入出金口座の登録(つまり使う銀行ですね。)

④ 投資経験の有無などが聞かれます。そのままの流れに沿って回答しましょう。

⑤ 本人確認書類を提出します。

具体的に言えば下記のどれかを用意しましょう。

運転免許証

印鑑登録証明書

各種健康保険証

パスポ-ト

住民票の写し

住民基本台帳カード

公式サイトより

⑥ これで口座開設申請が完了。数日後に本人確認書類がとどきますので、それを受け取った時点で口座の開設が完了します。

クラウドクレジットに対するエニートの結論としては?

高利回りが狙えながら、事業者リスクが低いのメリット。東欧金融事業者支援ファンドを中心に投資をし、社会貢献性の高いこれはと思うファンドがあれば積極的に投資をしていくというスタイルがおすすめ。

クラウドクレジットはランクSSSのソーシャルレンディング業者と言えます。

(年利8%で運用できているのはすさまじいの一言ですね。)

また上記図では分配スケジュールも確認できるため、長期にわたる投資戦略が立てやすいのが大きなメリットといえるでしょう。(いくらかえってくるからいくら再投資をおこなうなどの戦略がたてられる。)

クラウドクレジットは下記のようにファンドの予想利回りをニコちゃんマークなどで表してくれています。

上述のとおり

東欧金融事業者支援ファンド(ユーロ建てor円建て)はかなり優秀。

北欧不動産ローンファンドもかなりお勧めなファンド。

【貸付条件変動型】【不動産価値による信用補完】など保全に関してはかなり固く、また信頼できる外貨で投資ができるのも特徴で、投資家から評判もかなりよい。

それ以外にも優れたファンドもあるため、私もクラウドクレジット![]() に積極的に投資しています。

に積極的に投資しています。

(業者として屈指の信頼できる業者です)

<追記>今現在ドルファンドへの投資が有利になっています!

2020年3月7日現在1円=104円というかなりの円高にシフト。(いわゆる有事の円買いですね。)

ただこの円高はあくまで一過性なもの。アメリカの大統領選挙が今年あることを考えれば、当然のことながら円安に進んでいく可能性が高い。(1ドル=110円が長い歴史を見れば適正なレート。ただ状況次第では1ドル=120円もいくのかな?と思っています。それほどアメリカ大統領選挙というのはインパクトが強い。)

つまりこの話から何をお伝えしたいかといえば円高の今の時期にドル建てファンドを購入し、償還時に円安という為替差益+利回りを獲得することで、より大きなリターンが得られる可能性が高い。

ですので私は今月は東欧金融事業者支援ファンド(ドル建て)を中心にクラウドクレジットを攻略しようと思っています!

無論コロナウィルスが早く終息してくれることがベスト。ただこのような有事だからこそ冷静に判断し、この円高時に2年程度の運用期間のドル建てファンドに投資をする。というのが投資家としての最適解でしょう。(だからこそ私も買い増しを行ったといえます。)

<3月9日追記>

つい1ドル=103円まで落ちました。

正直絶好の買い場がきたな。という印象です。![]() ただ一点留意していただきたいのは新興国ファンドはリスクも同様に高まっています。ですので東欧金融事業者支援ファンドのような償還実績がある堅いファンドに投資をするのをプロや私の目を通しても推奨したいと思います。

ただ一点留意していただきたいのは新興国ファンドはリスクも同様に高まっています。ですので東欧金融事業者支援ファンドのような償還実績がある堅いファンドに投資をするのをプロや私の目を通しても推奨したいと思います。

コロナウイルスの影響なし!2020年3月も大幅な利回りを達成

さすが不況時に強い金融関係のファンドです。2020年3月の償還でもコロナウイルス影響が関係なく年利平均+7%を達成しています。(私もその恩恵をうけています。)

やはり私がメインに投資をしている東欧金融事業者支援ファンドが強い。今現在口座開設キャンペーンが行われていることを考えれば、新規投資を始める良いきっかけといえるでしょう。

下記クラウドクレジット公式サイトより無料で口座開設が可能です。

当ブログは初心者向けに記事を書いているため、どのような業者が高利回りなのか?安全性が高いのか?ということについて下記にまとめました。

是非ご活用していただき、より良い投資生活を送れることを願ってやみません。

信頼できるおすすめのソーシャルレンディング&クラウドファンディング業者

こちらが当ブログ一番の人気記事のお勧めできるソーシャルレンディング業者の一覧です。

おすすめできるソーシャルレンディング業者のおすすめファンド一覧

ソーシャルレンディング業者別のおすすめファンドになります。どれも信頼できる優秀な業者の優れたファンドについての解説になります。

ソーシャルレンディング安全でリスクが低い低利回りおすすめ業者ランキング

ソーシャルレンディングファンド比較!業者別お勧め優良ファンドはこれだ!

不正を起こすソーシャルレンディング業者の特徴

みんなのクレジットやラッキーバンクのような業者に引っかからないために、気を付けなければならない点をまとめました。ご参考にしてください。

危険でリスクが高い不正を行うソーシャルレンディング業者の特徴!信頼できる業者の見極め方!

記事を参考にして頂ければ幸いです。

またクラウドクレジットがなぜ年利43.1%を達成したのか気になる方は下記記事をご参照ください。クラウドクレジット最大利回り43.1%!業者リスク&キャンペーン解説!

ランクSSSのソーシャルレンディング業者に分散投資をおこなう。これが安定した収益を上げるコツになります。具体的にランクSSSと評価できるのは上場企業にのみ貸付をおこなうFunds、業界最大手であるSBIソーシャルレンディングそして今まで一度の元本割れを起こしていないクラウドバンクなどが当てはまります。

また下記リンクがクラウドクレジットの公式サイトになり、無料で口座開設可能です。

![]()

(ビットコインプレゼントキャンペーン中です。)

下記がbitFlyerの公式サイトになります。