はいどうもソーシャルレンディングの通知簿の運営するエニートです。

<3月14日追記>

トラストレンディングが一切進捗せず、クラウドリースは破産が決定的になりました。そしてmaneoの川崎ファンドは元本割れが決定しました。

このように不正を行う業者に近づかない。

これが投資家唯一できる最大の防御策です。

2020年も新規事業者が多く出てくると思われます。本記事をブックマークしていただき、その新規事業者が信頼に足るのか?ということの参考にしていただければ幸いです。

<追記終了>

今回は不正を行う危険でやばいソーシャルレンディング業者と高利回りが可能なソーシャルレンディング業者の違いについて記載していきたいと思います。

結論をいってしまうと独立系の業者(ラッキーバンクの都内不動産の高利回りやみんなのクレジットの異常なキャッシュバック)がソーシャルレンディングという儲からない業界で大幅なキャッシュバックやキャンペーンを打ち出すことは不可能。一方上場企業の支援を受けており、IPO間違いなしといわれている業者はキャンペーンを行うことは可能です。

Contents

不正な詐欺事件をおこす(起こした)ソーシャルレンディング業者の特徴はこれだ!

社長のバックグラウンドが怪しいor情報がない

みんクレの社長はある意味業界屈指の悪評だったため(今被害者の会が刑事訴訟を検討しています。)、避けやすかったかもしれません。

グリーインフラレンディングのN社長は倒産のプロ。

逆にラッキーバンクのT社長は過去の情報が一切なかったため、信頼できるかできないかの判断すらできない。

怪しいソーシャルレンディングの会社はこのように悪評or情報が一切ないのが特徴です。

(逆にクラウドクレジットの社長杉山氏は東大卒→ロイズ銀行という金融畑のエリートコースで、信頼に足る人物です。)

ホームページが異常にシンプル

ラッキーバンクもみんなのクレジットもこれってファンド毎違う募集?

と感じるほど同じ画面の使い回しでした。

(クラウドクレジットなど明らかにファンド毎に案件が違う募集ページです。)

こういった異常なシンプルさは怪しい会社の特徴です。

異常な高利回りが不正おこすソーシャルレンディング業者の特徴

グリフラは年利12%。みんなのクレジットは利回りは8%程度(それを程度と呼ぶのかはわかりませんが)異常なキャッシュバックでした。

特にみんなのクレジットはキャッシュバックを合わせれば年利15%以上。

法定金利上限が15%の日本において、営業者報酬を引いたのち、投資家に15%のキャッシュバックを支払える業者はあり得ません。

ラッキーバンクも年利9~10%と日本の不動産市場ではあり得ない利回りです。(年利2~6%が妥当。。)

確かに高利回りは魅力的ですが、元本を棄損しては意味がありません。

だからこそ信頼できる業者に投資をすることが大切です。

問題を起こしたソーシャルレンディング業者は具体的にこの7社!

正確にいうと問題を貸し倒れをおこした2社と大規模な遅延をおこしている5社に分けられます。

貸し倒れをおこしたのはこの2社

正直論外と申し上げざるを得ない2社になります。

みんなのクレジット

社長の個人口座に送金。ファンドに実態はなくポンジスキームに近い実態。約31億の貸し倒れ。

ラッキーバンク

親族に送金。不正な担保価値の水増し。約33億の貸し倒れ。

大幅な遅延をおこしている6社

maneo

川崎ファンドを筆頭に担保価値の大幅な水増し。約90億の遅延を発生中。

グリーンインフラレンディング

投資家資金の流用。ファンドの実態がなかったとNHKでも報道。約127億円の遅延を発生中。

クラウドリース

個別案件なのにもかかわらず全ての案件で遅延を発生するというあり得ないレベルの遅延。約55億円の遅延を発生中。

ガイアファンディング。

全ての案件で遅延発生。実体のないファンドあり。約40億の遅延発生中。

キャッシュフローファイナンス

担保の無断売却などが発覚。最低限の業務すら行えていなかった。約9億の遅延発生中。

トラストレンディング

投資家資金を役員の私的口座に流用。その額約15億。

こうやって見るとmaneo&maneoファミリーがいかに杜撰に運営されていたのか。そしてトラストレンディングの投資家資金の流用額がすさまじいというのが身をもって感じられます。

ちょっとあり得ない額ですね。

投資しても良いソーシャルレンディング業者の特徴!

上記が信頼できないソーシャルレンディング業者の特徴になります。

反対に投資をしても良いソーシャルレンディング業者の特徴は何でしょうか?

それは下記3点にまとめられます。

ソーシャルレンディングの社長が顔出しを行っているか

怪しい業者はどこか後ろめたいのか社長が顔を隠します。

ラッキーバンク田中氏もある一定の時期から急にホームページ上から顔を消しました。

白石氏は悪評が高すぎて論外。トラストレンディングのM社長は一切顔を出していなかった。

逆にクラウドクレジットの杉山氏はこれまでか!という位前に出てきます。

社長が後ろめたいところがあるため、一切顔出しを行わない。これが実は世界共通の不誠実な業者の特徴になります。

(曖昧な判断だと思われるかもしれませんが、これが一番当てになります。)

社長の体型もソーシャルレンディング会社の評価基準になるぞ!

これはどちらかというと詐欺師に当てはまる法則なのですが、詐欺を行う人間の多くは小太り。(不思議ですよね。良い物を食べているからでしょうか?)

みんなのクレジットのS氏も信頼できない目をしている小太りの方でしたし、グリフラもN社長も同様です。

逆に勢いが求められるベンチャー企業の社長は細い方。特に体を鍛えて、引き締まった体をしている方が多い。(実際鍛えている方が旗手になるベンチャーは成功することが多い。)

これは理詰めでは説明できませんが、金融の世界では長く信じられており、私自身も経験上その通りであると感じています。

ですので投資を決める際、社長の体型というのも考慮に入れるのも理詰めでは説明できませんが、かなり有効な手段であると言えます。

社長の目が綺麗かどうか!

これは精神論的な話になってしまうのですが、かなり当てはまります。

たとえばみんなのクレジットのS氏は非常に信じられない男の目と笑顔をしていましたし、ラッキーバンクのT社長は目に輝きがなかった。

強い会社というのは社長の目が綺麗で、すてきな笑顔をしています。これも理詰めでは説明できませんが、かなり有効な手段であると言えます。

つまり上記が不正行う高利回り&キャッシュバックキャンペーンを行う業者の特徴になります。

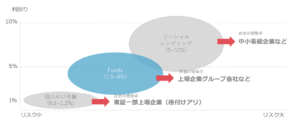

逆に信頼できる業者はバックに大企業がついているまたは上場間違いなしの状況になっており、その為キャッシュバックキャンペーンや高利回りファンドの組成が行える。という特徴を持ちます。

FANTASとFUNDsは既に上場間違いなしの状況になっている

このように大々的なキャンペーンを始めれば、相当な金額が必要になることは想像に難しくない。

しかしFANTASはともかく新規参入してくるFUNDsがそこまでのお金はありません。

じゃあ何故このようなキャンペーンができるのか?といわれるとこの2社はVC(ベンチャーキャピタル)や大企業からの支援を既に取り付けているからに他なりません。

特にこの2社は上場がまちがいなし。となれば先行投資的な意味合いをこめて多くのお金を集めることができます。

(このような投資家に有利なオープニングキャンペーンやファンドを組成できるのは、お金があるからこそ。逆にバックに大企業がついていないソーシャルレンディング業者はこのような大規模なキャンペーンを展開できません。)

このように少しでも投資家を獲得したい2社の今のような1年目のキャンペーンファンドは非常に美味しいファンドが多いと、今までのファンドの内容からも断言できます。

大企業がバックについているのは投資家にとって有利です。

バックに大企業がついており、キャンペーンを多く組成できるというのは、やや不公平に感じますが、投資家目線ではありがたい話と断言できます。

バックに大企業&VCがついている=投資家にとっても信頼できる業者。(トラストレンディングのやらかしを考えればより信頼性というのが重要になります。)

お金があるからオープニングキャンペーンが行える=投資家にとって有利なファンド、つまり投資したいファンドがでてくる。

上記2点を考えれば、投資家は上場が近い会社に投資をするというのは十分ありな判断と言えます。

また以前から読んでくださっている方には申し訳ないのですが、ここで再度何故FANTAS fundingとFUNDsが信頼できる業者なのかおさらいしたいと思います。

FUNDsは何故信頼度として別格の企業なのか?

2019年の1月23日より運用を開始したFUNDS。

正直に申し上げてこの業者は別格の信頼度を誇る超有力業者と断言しても問題ありません。

ファンドの組成の仕方がマネオと同じですが、ファンドの内容の信頼度が全く違います。

まず社長の藤田氏ですが、早稲田大学を卒業後、サイバーエージェントに入社。

その後先ほど上述したクラウドバンクの取締役に就任し、ベンチャー企業ならではのスピード感を体感。また客観的な評価としては巨大な会社の基礎部分を作ったという実績がすばらしい。

また周囲の人物も東大卒、京大卒の方や、起業の経験を多く持つ人物など、怪しい要素が皆無の、信頼に足る人物で固められているという点もGOODです。

このように事業者としてのリスクは皆無と言えるFUNDSですがココの案件として信頼できます。理由としては

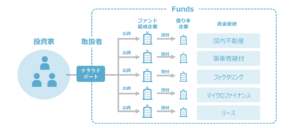

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(貸し倒れのリスクが低い企業体力がある大企業のみ。この点が別格の信頼度と言えます。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(超重要!)

はっきり言ってしまえばこのレベルの会社であれば数年後上場しててもおかしくない。

それくらい別格の信頼度を誇る会社と言えます。

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

(図のようにソーシャルレンディングほどの利回りはありません。ですがソーシャルレンディングほどリスクがない&事業者としての信頼度が抜群で利回り5%近くあれば私は喜んで投資を行います。)

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

例えばアイフルはトラストレンディングと異なり、その事業が存在するのか?など徹底的に調査をします。

ですので今回のようなトラストレンディングのような事態は起き得ません。

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。ノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

例えばアイフルに出資した場合、当然の事ながらアイフルはそのお金を元にさらにお金を貸し付けます。

万が一その最終貸し付け先がお金を返せなかったとしても、その負債はアイフルが負い、我々投資家への返済義務を負います。

これがマネオのノンリコースローンとの異なる、最終貸し付け先のリスクを我々投資家が負わなくても良い点!

アイフルやデュアルタップの財務状況的に急に何かがおきるというのは一切考えられません。この点でFunds

は別格の業者のひとつであると言えます。

1月23日より募集が開始されたのですが、全てのファンドが15分以内に完売するというすさまじい人気でした。

下記公式サイトで無料で口座登録可能です。(私も登録したのですが、数分程度で登録できました。)

FANTAS fundingも何故信頼度という点で別格の企業なのか?

クラウドファンディング会社としての歴史は浅い会社ですが業者としての信頼度は屈指といえます。

理由としては

1 運営会社のFANTAS technology株式会社 の2017年の売り上げが80億もある。

2 中古マンション販売や、空き家再生ビジネスの実績が十分。

3 FANTAS Fundingも劣後出資者として投資する。

この売り上げ80億というのは素晴らしい数字。

数年後の上場を目指していますが、現状から言えば数年後の上場は可能。

また社長の國師康平氏は近畿大学を卒業後不動産関係の木下工務店に勤務。売り上げでNO.1となり、その後不動産関係の会社を起業するなど、不動産型クラウドファンディング業者として参入してくるにあたり、何ら違和感もなく、また実績も十分。そのため信頼できる業者と断言しても何ら問題ありません。

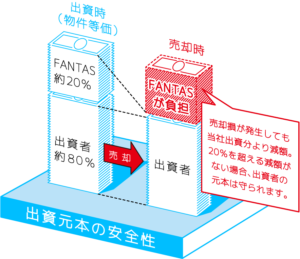

本ファンドのスキームはFANTASが劣後出資者となっている点です。(FANTAS funding全てのファンドでFANTASが劣後出資者になっています。)

損失が出た場合投資家よりも先にFANTASが優先して損失をこうむります。(20%の劣後出資者。)

crealと同様にこれは劣後出資者と呼ばれます。

当然のことですが、事業者から優先的に損していくため、事業者の真剣さが違います。こういったセイムボートと呼ばれるファンドは投資家&事業者が同じ方向を向いているため、非常に硬いファンドになります。

本ファンドは立地条件としても駅に近く、学校や公園が周りにあります。

ですのでリフォームさえ行い、魅力的な家になれば、間違いなく借り手が付く。

FANTASの最大の強みはこのような空き家再生ビジネス&中古マンションビジネスを非常に多く手掛けてきたという圧倒的な実績になります。

来年度は120本のファンドを出す予定で、間違いなくクラウドファンディング業者の中での中心になる。

住所が明記されているため、投資家がどのような立地条件なのか確認できるという点もGOODです。

(例えばこの中古マンションファンドでは東京都世田谷区桜丘五丁目33番5号と住所が明記されています。)

住所が確認できる&空き家再生ビジネスは高利回りが期待できるうえにFANTAS fundingが劣後出資者になるという条件がやはり素晴らしいですね。

上述のようにFANTAS fundingとfundsは上場が決まっており、そのためVCからかなりの金額を引っ張ってこれるというのが大きな理由になります。

また同様にクラウドクレジットも各種VCからお金を引っ張ってこれる。(というより現状一番VCからお金を引っ張ってこれるのはクラウドクレジットでしょう。)

クラウドクレジットも何故信頼度という点で別格の企業なのか?

ガイヤの夜明けにでて以来、着実に投資家と貸付金額を増やし続けているクラウドクレジット

クラウドクレジット今期中に黒字化!?

にも書いたように財務状況が急速に改善しています。

また海外に少額から分散投資ができる。という点を評価し管理人も投資しています

クラウドクレジットの評価ポイント

株主が超有名企業

伊藤忠を筆頭に超有名企業が並んでいますね

また第一生命と三菱UFJキャピタルからの資金調達(公式サイトのリンクです)

から2018年の4月に1.3億の信金調達をおこないました。

こいった大企業のVCは出資するにあたり事業者を調査しますからね。

逆に言えば並み居る大企業から資金調達を取り付けるクラウドクレジットはやましいことは一切していない証明になります。

また2018年5月貸し付け額が100億を突破しました。

100億という数字は一種のマイルストーンになります。

2019年3月にはSBIマネープラザと業務提携を発表。様々な専門的な助言をもらえるというは大きなポジティブな要素でしょう。

SBIマネープラザとの業務提携開始について クラウドクレジット公式サイトより

ガイアの夜明けにでれたのは電通のバックアップのおかげ。

日本の大手企業が今一番押している会社は【クラウドクレジット】

![]()

社長が顔をサイトで出している

サイトの多くで社長だけでなく従業員も顔を出しています

その部分で私個人としての好感度は高い

やはりやましいことをしていない人間は金融業界でも積極的に顔出しをします

以前ブログの記事にも書いたのですが社長の杉山さんは誠実そのもの

彼が人をだますというのは考えにくい

クラウドクレジット社長の杉山氏は有能なロマンチスト

また監査を設置するなど信頼獲得に向けて誠実に行動しています

ですので私の中ではクラウドクレジットは信頼できる事業者に分類されています。

クラウドクレジットのお勧めの投資法!

海外案件に特化しているため逆にどのファンドに投資をしたら良いのかわからない

そういった場合上記リターンマップがサイト内にあるためそれを参考にするのをお勧めします。

個人的にはニコちゃんマークが書いてある東欧金融事業者支援ファンドがおすすめです。

案件としても固いですし、私も去年投資したのですが、利回りが約10%を超えていました。

また外貨立てで海外案件に投資ができるため東欧金融事業者支援ファンドでは年利43.1%という実績もあります。(正直この金利はすさまじいです。)

東欧金融事業者支援ファンド13号の運用レポートより抜粋します。

ファンドの実現利回り : 43.1% (期間:2017年4月20日~2017年10月31日)

募集時期待利回り : 10.5% (期間:2017年4月20日~2017年10月31日)クラウドクレジット公式サイトより

これが実現できた理由は3点。

1 募集時の利回りが10.5%と非常に高利回り。

2 ファンドの目標運用達成率が100%だった。

3 大幅な円安が進行した。(116.86円→133.68円)。

上記三点が理由になります。外的要因に恵まれたのも事実ですが、クラウドクレジット自身が10.5%と非常にすばらしい目標の利回りも100%達成したというのもまた事実。

本件についての詳しい解説はクラウドクレジットの最大利回り年利43.1%!?何故ここまでの超高利回りになった!?

上記記事をご参照ください。

このような利回り&償還実績も十分ということを考慮にいれると、私は今年もクラウドクレジットは東欧金融事業者支援ファンド中心に投資を行います。

クラウドクレジットは匿名化解除に対応すると明言!

2019年3月にソーシャルレンディングにおける匿名化が義務ではなくなると発表されました。

それに際して杉山社長は

「当社は匿名化解除が実行された時点で、ほぼ全案件の融資先企業の社名を開示します」ソーシャルレンディング匿名化解除

と明言。このようにすぐに対応できると明言=疑わしいところは何もない。という意味になります。

やはり高利回りソーシャルレンディング業者を比較したとき、クラウドクレジットが一番の信頼性を誇る。と断言できるでしょう。

下記がクラウドクレジットの公式サイトになります。(また下記でご説明しますが、今現在PAYPAYとコラボレーションキャンペーンをおこなっており、そのキャンペーンは非常に強力)

(年利8%というハイパフォーマンスを見せています。)

現状信頼できなおかつ高利回りの業者となるとクラウドクレジットが間違いなく一番。

このように大々的なキャンペーンを行っていたとしても、確固たるエビデンスがあれば信頼できる業者といっても過言ではありません。(むしろVCからの支援などはポジティブな要素しかありません。)

やはり大企業の支援を取り付けているソーシャルレンディング業者は強いな。というのが印象です。

<追記>今現在ドルファンドへの投資が有利になっています!

2020年3月7日現在1円=104円というかなりの円高にシフト。(いわゆる有事の円買いですね。)

ただこの円高はあくまで一過性なもの。アメリカの大統領選挙が今年あることを考えれば、当然のことながら円安に進んでいく可能性が高い。(1ドル=110円が長い歴史を見れば適正なレート。ただ状況次第では1ドル=120円もいくのかな?と思っています。それほどアメリカ大統領選挙というのはインパクトが強い。)

つまりこの話から何をお伝えしたいかといえば円高の今の時期にドル建てファンドを購入し、償還時に円安という為替差益+利回りを獲得することで、より大きなリターンが得られる可能性が高い。

ですので私は今月は東欧金融事業者支援ファンド(ドル建て)を中心にクラウドクレジットを攻略しようと思っています!

無論コロナウィルスが早く終息してくれることがベスト。ただこのような有事だからこそ冷静に判断し、この円高時に2年程度の運用期間のドル建てファンドに投資をする。というのが投資家としての最適解でしょう。(だからこそ私も買い増しを行ったといえます。)

<3月9日追記>

つい1ドル=103円まで落ちました。

正直絶好の買い場がきたな。という印象です。![]() ただ一点留意していただきたいのは新興国ファンドはリスクも同様に高まっています。ですので東欧金融事業者支援ファンドのような償還実績がある堅いファンドに投資をするのをプロや私の目を通しても推奨したいと思います。

ただ一点留意していただきたいのは新興国ファンドはリスクも同様に高まっています。ですので東欧金融事業者支援ファンドのような償還実績がある堅いファンドに投資をするのをプロや私の目を通しても推奨したいと思います。

下記クラウドクレジット公式サイトより無料で口座開設が可能です。

2020年新たな投資先を決める際に本記事が役に立てば幸いです。

信頼性では別格!クラウドリアルティはなぜお勧めできるのか?

不正をおこなったソーシャルレンディング業者と異なり、クラウドリアルティは三菱UFJなどの超大手企業から出資を受けているため、株主構成をみても不正が起きるというのは考えられませんし、数年後の上場を見越した動きをおこなっています。

今現在クラウドリアリティでは投資家登録のみで1万円相当のポイントプレゼントキャンペーンが行われています。そしてそのポイントは出資し、償還されたのちであれば、何と現金1万円として引き出せるというのは破格のキャンペーンといえるでしょう。

私もさっそく投資家登録を行い1万円をゲットしました。

この投資家登録をするのみで1万円もらえるクラウドリアルティはなぜ信頼できるのか?という点について詳しい解説が気になる方はクラウドリアルティの評判は?1万円プレゼント?詐欺の可能性がある怪しい業者なのか?徹底解説!

上記記事をご参照ください。

要点をまとめてしまうと下記の通りになります。

クラウドリアルティの株主構成をご覧ください。

主要株主 経営陣

カブドットコム証券株式会社

グローバル・ブレイン5号投資事業有限責任組合

新生企業投資株式会社

株式会社新生銀行

FinTechビジネスイノベーション投資事業有限責任組合

みずほ成長支援第2号投資事業有限責任組合

三菱地所株式会社

株式会社三菱UFJ銀行

三菱UFJキャピタル6号投資事業有限責任組合 クラウドリアルティより

どれも日本有数の屈指の一流企業ですね。

特に三菱UFJが株主になっているのがすばらしい。というのもメガバンはVCと出資する際、私のような個人投資家とは比べ物にならないほどその業者を徹底的に調査します。

その調査をしたうえで問題がなかった。これがまずクラウドリアルティへの信頼性が他の不正をおこなったソーシャルレンディング業者とは異なることの証明になります。

まずこの点でクラウドリースと大きく異なります。

また調査したところ、投資家登録キャンペーンだけでなく、多額の広告宣伝費を支払っています。

なぜこのような大型キャンペーンが打てるのか?と聞かれればクラウドリアリティは上記ベンチャーキャピタルから多額のお金を引っ張ってこれているから。

正直数年後の上場を見据えて、今現在はお金をばらまいて顧客を確保している段階でしょうね。IPOしてしまえば莫大な利益になります。

ただそのような背景は我々の投資家とって大した話ではありません。

眼前にある事実としては、信頼できる業者が1万円プレゼントしているという事実です。

クラウドリアルティについては下記が簡単なまとめです。

1 不正リスクは考えられないため、1万円のキャッシュバックは魅力的。

2 投資家登録のみで1万円分のポイントがもらえるという敷居の低さ。

3 その1万円のポイントは自分の好きなファンドに投資をするときに使えるという自由度の高さ。(私なら不動産ファンドにします。)

4 投資をしたのちは現金化できる。また当然再投資にもつかえる。

5 クラウドファンディング業者。そのため、貸付先が明示されているファンドがある。(他の不正をおこした業者のように身内に貸し出しているというのはあり得ない。)

投資家の立場から言えば屈指の好条件と言えます。

再度になりますが細かい解説が気になる方はクラウドリアリティの評判は?徹底解説してみた!

上記記事をご参照ください。

ですので私はCrowdRealtyに口座登録をし、おいしいファンドがでてくれば5万プラスボーナスの1万円の計6万円を投資をします。

1万円のポイントは投資家登録さえしてしまえば付与してもらえる。(投資するファンドを指定されない。)という自由さもCrowdRealtyの魅力でしょう。

当ブログは初心者向けに記事を書いているため、どのような業者が高利回りなのか?安全性が高いのか?ということについて下記にまとめました。

是非ご活用していただき、より良い投資生活を送れることを願ってやみません。

信頼できるおすすめのソーシャルレンディング&クラウドファンディング業者

こちらが当ブログ一番の人気記事のお勧めできるソーシャルレンディング業者の一覧です。

おすすめできるソーシャルレンディング業者のおすすめファンド一覧

ソーシャルレンディング業者別のおすすめファンドになります。どれも信頼できる優秀な業者の優れたファンドについての解説になります。

ソーシャルレンディング安全でリスクが低い低利回りおすすめ業者ランキング

ソーシャルレンディングファンド比較!業者別お勧め優良ファンドはこれだ!

不正を起こすソーシャルレンディング業者の特徴

みんなのクレジットやラッキーバンクのような業者に引っかからないために、気を付けなければならない点をまとめました。ご参考にしてください。

危険でリスクが高い不正を行うソーシャルレンディング業者の特徴!信頼できる業者の見極め方!

記事を参考にして頂ければ幸いです。

また下記がクラウドクレジットとクラウドリアルティの公式サイトになります。(どちらも上場間近といわれており、信頼性では別格でしょう。)

CrowdRealty公式サイト(今年一番の人気の業者になるのは間違いないでしょう。)

![]()