はいどうもソーシャルレンディングの通知簿の運営するエニートです。

<追記>

本記事が書かれたのは2019年の5月です。グリーンインフラレンディングの償還がとまってからはや2年。

当初はよくわからない楽観論がありましたが、それは全くの間違い。(マル秘情報とかありましたね。)

そもそも論ですが、不正を行った金融業者の言うことを信じるということはあり得ないことです。

では事件を風化させないためにもmaneoとグリーンインフラレンディングの関係について再度記載したいと思います。

<以上>

マネオについてさらに調査したところ、maneoは自社の危険な債権をマネオファミリーに飛ばしていることが発覚しました。

例えばグリーンインフラレンディングに自社の債権を飛ばしていた。

何故マネオは債権を飛ばしていたのか?(そしてその債権飛ばしの結果マネオファミリー投資家に大損害がでています。)

その点について解説を行いたいと思います。

<追記>

グリーンインフラレンディングの問題が明るみにでるにつれ、数々の不祥事を起こし続けてきたマネオですが、ついにファンドの募集が止まりました。

これは当然で、反対にグリフラ問題以降も募集を続けられていたこと自体がおかしかった。こういった事情についても解説していきたいと思います。

Contents

そもそもファンド飛ばし(債権飛ばし)とはどういった事なのか?

このファンド飛ばし(債権飛ばし)というのはリファイナンスとの境目も曖昧。

たとえば太陽光発電ファンドであれば、多くの業者はリファイナンスに頼っているという現状もあります。

ただしマネオの場合このファンド飛ばしはリファイナンス以前の問題であったり、リファイナンスを自社で行うのではなく、マネオファミリーに債権を飛ばすなどやりたい放題行っていたのが実情です。

マネオの太陽光発電ファンドはグリフラに飛ばしていました!

どの口がグリフラファンドをマネオ本体で募集しないというのですか!そもそもマネオT社長。あなたがグリフラにファンドを飛ばしていたのですよ。

何故同一ファンドとわかるかといえば

マネオのファンドもグリフラのファンドも担保の土地が同一だから。

(マネオのファンドに投資した方は年利13パーセントという夢のような利回りを得れました。)

メガソーラーファンドであり、そのうえで担保土地が同一。

いいですか。動産が担保であれば、たまたま同じようなものであった。ということはあり得ます。

ですが、不動産担保が同じになるのは同一案件でしかあり得ません。

であれば間違いなく、以前マネオで募集されていたファンドがグリフラで募集されていたのでしょう。

このようにmaneoは危険になったファンドをファミリーに飛ばすことで、一度もデフォルトしたことがないという実績を作っていました。(リファイナンスさえしていればデフォルトしないわけですからね。別に実力でもなんでもありません。)

maneoはグリフラ案件では虚偽説明を続けています

今回はグリフラ本体の話ではなく、maneo自身の虚偽説明について明記します。

たとえば問題発覚以降、マネオT社長が散々言っていたグリフラファンドはマネオ本体では募集しないという発言。

しかし実は1度問題発覚以降マネオ本体で募集をかけようとしたことがあります。

ではなぜそのファンドがグリフラファンドだとわかったのでしょうか?それは住所が同一だからに他なりません。

FIT名義人住所=土地のB社所有者住所

今回の借り手は事業者DEとなります。

今般事業者DEの事業資金として14億1,000万円を以下の要領にて募集させていただきます。

・14億1,000万円(第1~44次募集)

事業者DEは、自然エネルギーを利用した太陽光関連事業,

環境保全に関するコンサルティング業を営んでおります。今回は、土地及びIDの取得資金等の事業資金として融資を行います。

返済原資は、取得予定のIDと土地等の売却代金を原資に返済がおこなわれます。マネオ公式サイトより

FITの名義人の住所からもDE社=B社で間違いないでしょう。

そしてB社はJCサービスと懇意にしているI氏の会社。

そして本案件はグリフラで募集されていたファンドと同一。

個人的にはexitさえできて、グリフラ投資家にお金が返ってくるのであれば、マネオでグリフラ案件の募集が行っても良いと考えます。

(むしろT氏主体でグリフラ問題をソフトランディングさせる責任があります。)

ですがあれほどマネオでグリフラ案件は募集しませんと明言していたのに、それを反故にしたという事実。

その上で本件はキャンセル。全く信頼できない会社と断言しても良いでしょう。

何故本件はキャンセルとなったのか?

これは簡単です。見抜かれたから。

いいですか。マネオはリファイナンスさえでき、延命できれば投資家の事はしったこっちゃないという方針で運営されています。

そして投資家の事を非常に軽視している。

ですのでこっそり募集し、ファンドを組成し、グリフラ問題を延命させ、更に手数料ビジネスで儲けたかったから。

ですが金融庁を筆頭に多くの人間が見守っている状況ではこのような不正を行えなかった。

非常に見苦しい対応であったと言えます。

他のマネオファミリーも次々と不祥事が発覚!

多くの情報が寄せられ精査したところ確信しました。マネオは非常に多くの問題を行っています。

例えば、ガイアファンディングは全ての案件の償還が停止。今現在訴訟が続いている。

クラウドリースには危険なファンドを飛ばし、ぎりぎりまで募集させ、投資家に大損をさせる。そしてその後全件期限の利益の喪失。

CFFには儲かるコインランドリービジネスをグリフラ問題でリファイナンスできなくさせた結果、期限の利益の喪失。そしてその他多くのファンドで期限の利益の喪失。またあるファンドの担保を他のファンドの償還に当てるというポンジスキームまがいの行為。

またマネオ本体でも川崎ファンドからわかるように担保価値の水増しを行っています。

このようにマネオは数々の問題行動で成長してきた企業であり、今現在投資をすることは一切お勧めできません。

そしてマネオファミリーを見れば解るように投資家保護という発想はマネオにはありません。

問題発覚以降説明責任を一度も果たしていない

川崎ファンドでは2週間に一度進捗していないメールを送ってくる。

他のファミリーファンドも一切進捗しておりません。

そして電話をしても、メールをしても公平性の観点から回答できないとの発言。

そのうえで投資家が直接マネオに状況説明を求めに行きましたが、結果は拒否と無視。

正直とても金融業として再度信頼をえることは不可能でしょう。

マネオマーケットがスポンサーが見つからないと思う理由!

当ブログのコメント欄より指摘があったのですが、私も全くの同意見。

このマネオという会社に対してスポンサーになり支援をしよう!と考える人間は正直皆無であると断言できます。

①マネオマーケットが持っている金商法の二種免許は金融庁から取り消しと考えるのが妥当(300億円毀損させてますからね)

②スポンサーがマネオマーケットを買収したあと、投資家からの訴訟がどこまで続くか予想できない。(ヤマキ様コメント)

本当にその通り。300億を遅延させているということ自体がマネオマーケットの規模からすればあり得ません。

とくりグリフラ&クラウドリース&ガイアファンディングなどは全件遅延ですからね。そのうえCFFも大部分が遅延。

はっきり言ってこの状況は異常です。

そしてその遅延となった原因も不正行為。そして投資家をここまで追い込んでいる。

処分としては金融庁から免許取消があってもおかしくはない。というのも私とコメントくださった方も同意見でしょう。

そして投資家からの訴訟がいつまで続くのかわからない。そして貸し付け先が貸し付けてはいけない勢力であった場合のリスクなどを考えた場合、マネオマーケットを支援したいと考える会社は皆無でしょう。

マネオマーケットが金融免許取消処分にすぐにはならないと思う理由

状況から言ってしまえば、金融免許取消処分が妥当でしょう。

しかし私はすぐに金融免許取消処分になることは考えずらいと読んでいます。

① 金融庁が責任を認めたがらない。

業界最大手のマネオですら免許取消となれば、いままでお前たちは何をやってきたんだと世間から金融庁は非常に叩かれることになります。(すでにラッキーバンクやトラストレンディングで十分叩かれています。)ですのでできる限り本件では軟着陸させたいというのも彼らの本音でしょう。ですのですぐに免許取消の処分がくだるとは考えずらい。

② 投資家保護の観点から即座の処分はやりにくい

今現在でもマネオにお金を預けている人数&金額は非常に多い。

免許取消処分を行った結果、投資家に大損を被らせる。というのも金融庁も決して望んで這いません。

ですので今は処分は様子見。

とはいえこの状況は決して好意的に見れる状況ではありません。やはり今現在は償還され次第、お金を引き出すというのが投資家に求められる姿勢でしょう。

マネオ本体のやらかしや、マネオファミリーの遅延から解るとおり、今現在のマネオのプラットフォーム貸し出しビジネスは破綻しています。(私が今現在太鼓判のもっておすすめと断言できるのはFUNDSと言えます。)

仮にプラットフォーム貸し出しビジネスを行うのであれば、身内に貸しつけず、最終貸し付け先の状況に影響されない業者にのみ投資。

言い換えればFundsに投資するのがマネオやマネオマーケットに投資をするよりも遙かにすぐれた投資家の戦略になります。

FUNDsがマネオマーケットと異なり、不正を行う必要がない理由!

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。

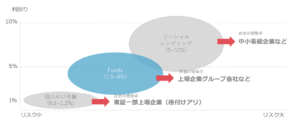

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(貸し倒れのリスクが低い企業体力がある大企業のみ。この点が別格の信頼度と言えます。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(超重要!)

また株主からお金を引っ張っている状況から考えてもFUNDの数年以内の上場は固い。

それくらい別格の信頼度を誇る会社と言えます。

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

(図のようにソーシャルレンディングほどの利回りはありません。ですがソーシャルレンディングほどリスクがない&事業者としての信頼度が抜群で利回り5%近くあるため、私は積極的に投資をしています。)

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

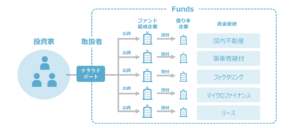

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。マネオ本体やマネオファミリーの行うノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

つまりFUNDSの間に大企業がはいり、そこが最終貸し付け先に貸し付けます。

その最終貸し付け先が万一返済できなかった場合、貸し付けをおこなった大企業が返済の義務を負う。

(正直デュアルタップや、アイフルで何かおきてしまうということは考えられません。)

このような場合当然デュアルタップ社はアイフル社はその貸し付け先に対して徹底調査をおこないます。

だからこそグリーンインフラレンディングのような不正問題は起き得ません。

(何か問題があったため、間の大企業が責任をとらないければならないため。)

正直言ってしまえば、Fundsがマネオマーケットからシェアを奪うのは時間の問題でしょう。

下記公式サイトで無料で口座登録可能です。(私も登録したのですが、数分程度で登録できました。)

グリーンインフラレンディングのように太陽光発電ファンドで年利11%という数字は有り得ません。(営業者利益が2%だとしたら年利13%)そのような高利子でかりる会社は皆無。

太陽光発電ファンドは年利6~7%で非常に優秀だと言うことを投資家の方は胸に刻む必要があります。

クラウドバンクの太陽光発電ファンドはグリフラと異なり不正リスクが皆無。現状一番おすすめ

前回クラウドバンク太陽光発電がお宝ファンド!にも書いたようにクラウドバンクの大型発電施設は現状これといった死角はありません。

上記リンクに詳しいことが書いてあるのですが、簡潔に言ってしまえばクラウドバンクの太陽光発電ファンドは

売電価格が30円以上であれば優秀(電力会社が買い取ってくれる価格)。

今まで一度も元本割れをしたことがないという実績。

日照条件が良い土地に建てている為、安定した電力供給が見込める。

年利も7%程度と優秀ながら、現実的にあり得る年利。

(異常な高利回りでは正直怪しい。)

と投資家が投資にたるすばらしいファンドです。(積極的に投資をしています^^)

現状クラウドバンクの太陽光発電ファンドに死角はないのか?

これに関しては2018年までなし!2019年からあり!

というのが私の感想です。というのも九州、四国、沖縄には出力制限がかけられることになりました。

この出力制限=電力会社に電力が売れなくなる。

というので、ある意味太陽光発電にとっての死活問題になります。

クラウドバンクは匿名化解除に伴い、会員限定情報としてファンドの細かい情報を載せています。

ですので今現在募集されている太陽光発電ファンドは大分県のファンドとしか説明されていません。

そのため売電価格などは記載することが今現在はできません。(だからこそ無料の会員登録だけすましておくべきとも言えますが。)

ただ運用期間&売電価格を考えれば間違いなく購入を検討しても良いファンドと言えるでしょう。

出力制限には日数制限つきと無制限があり!

ではクラウドバンク九州地方の太陽光発電ファンドに影響はあるのでしょうか?

実はそれほど影響は今のところありません。

というのもこの出力制限には、日数制限がついている出力制限と無制限の出力制限があります。

2015年までに契約された太陽光発電施設は日数制限つき。(30日)

それ以降は日数無制限になります。

そして現状のクラウドバンクのすべての案件は2015年よりまえに契約されています。

よってクラウドバンクファンドに与える影響は少ない。

クラウドバンクの太陽光発電ファンドは投資期間が短い

長期の投資であれば、出力制限というのは今後影響してくるかもしれません。

しかし我々はソーシャルレンディングで短期期間太陽光発電ファンドに投資するのであって、太陽光発電を永続的に持つわけではありません。

クラウドバンクのファンドは6~9か月程度の運用期間。

そうなればこの出力制限の影響はただでさえ小さい。

そのうえ運用期間が短いとなれば、

はっきり言ってほとんど関係ないといえます。

今後クラウドバンクの太陽光発電ファンドに投資を続けるべきか?

間違いなくするべき。

というのも最初に申し上げた通りクラウドバンクは

売電価格が30円以上であれば優秀(電力会社が買い取ってくれる価格)。

今まで一度も元本割れをしたことがないという実績。

日照条件が良い土地に建てている為、安定した電力供給が見込める。

年利も7%程度と優秀ながら、現実的にあり得る年利。

(異常な高利回りでは正直怪しい。)

そのうえで証券会社が運営しているので事業者リスクも十分対応できています。

細かいことをいうと今後1~2年は出力制限地区にかかわらず、太陽光発電で売電価格が30円以上であれば投資。

数年後は出力制限の規制強化次第で、場所を選んで投資をするのが一番賢い選択といえます。

なのでクラウドバンクの太陽光発電はかなり優秀で今後も私は投資を継続します。

クラウドバンク取締役の方1人と先日お会いさせていただきました。

太陽光発電ファンドの売電価格が高いファンドはやはり徐々に少なくなっていくそうです。(売電価格が高いファンドは過去に契約している分当然と言えば当然と言えます。)

やはり今現在がクラウドバンクの太陽光発電ファンドに投資をする大チャンスといっても過言ではなさそうです。

(上述をしましたがクラウドバンクは証券会社が運営していることからも、信頼度という点では非常に高い。)

クラウドバンク自身の信頼性

上クラウドバンクは証券会社が行うソーシャルレンディングの会社。

つまり第一種金融商品取扱業者を取得しています。

これは他の第二種金融商品取扱業者と異なり、より厳しい審査に合格しなければいけません。

コーポレートガバナンス体制やコンプライアンス体制が国から認められているということになります。

またクラウドバンクの情報開示性がすばらしいにも記載したのですが、顧客の疑問に対してすぐに調べて対応してくれます。

この誠実さはすばらしい

自然エネルギー系であれば一番優れているソーシャルレンディング業者はクラウドバンク

で間違いありません。

(2019年も平均年利7.68%という非常に安定した利回りを得ています。)

下記公式サイトよりどちらも無料で口座開設可能です。

また信頼できるソーシャルレンディング業者はどこか?という問い合わせが多かったため、信頼できる優秀な業者の一覧にまとめました。

参考にしてください。

ソーシャルレンディング事業者比較!おすすめできる安全な業者はどこ?!